近日,江苏泽润新能科技股份有限公司(以下简称“泽润新能”)正式提交了招股书注册稿,标志着其上市进程迈出了关键一步。自2023年5月深市创业板IPO获受理以来,泽润新能已历经多轮审核问询,最终在2024年2月首发上市获通过,成为年内第三家成功过会的企业。

泽润新能专注于新能源电气连接、保护和智能化技术领域,主要产品为光伏组件接线盒。招股书显示,报告期内(2021年至2023年及2024年1-6月),九成以上收入来自光伏组件接线盒,主营业务突出。然而,产品结构单一也使其面临行业供需调整带来的市场环境变化风险。

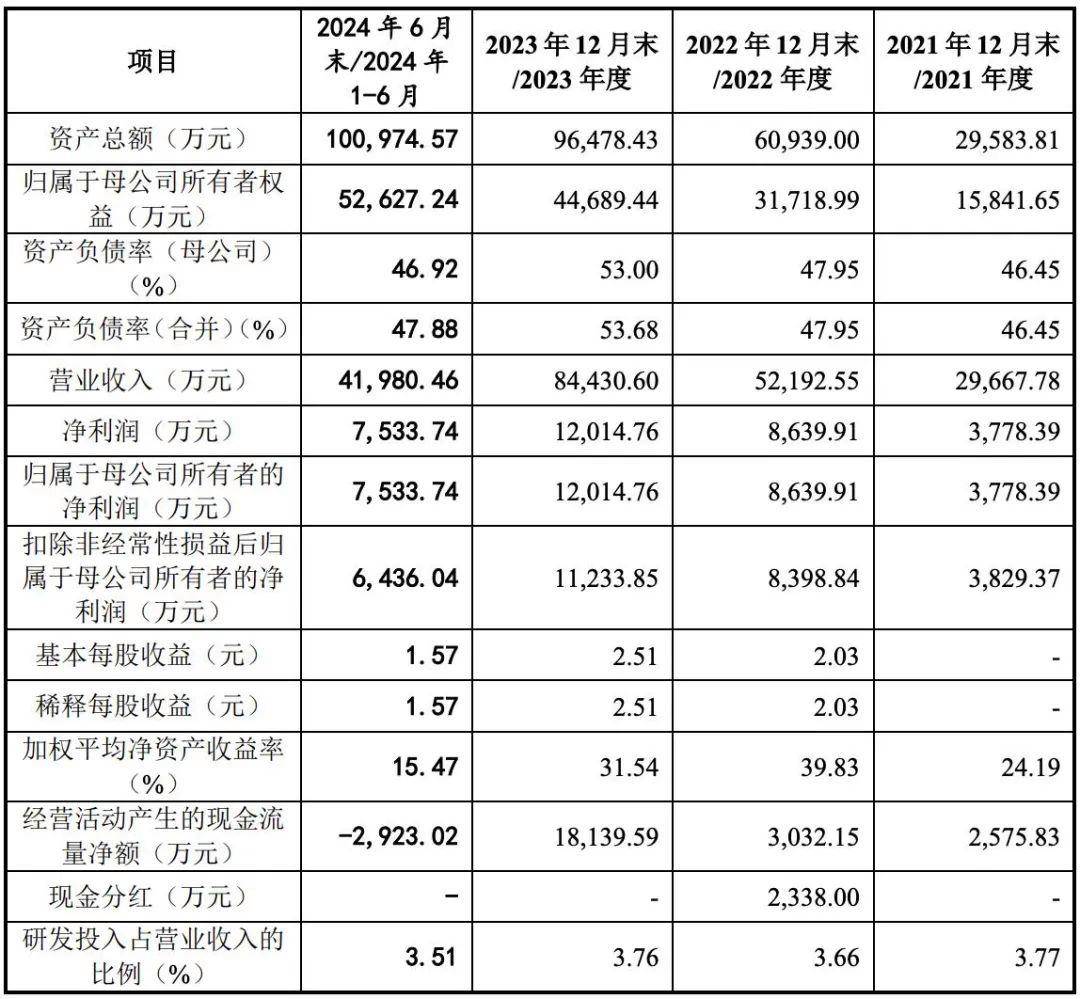

财务数据方面,泽润新能在报告期内实现了营业收入和净利润的快速增长,但增速已呈现放缓趋势。特别是在2024年上半年,泽润新能营收及扣非后净利润增幅明显放缓,同时经营活动产生的现金流量净额大幅下滑97.07%。泽润新能解释称,这主要是由于票据贴现以满足日常资金需求所致。若还原票据贴现影响,2024年上半年经营活动产生的现金流量净额仍能保持亿元级别。

值得注意的是,随着营收规模的扩大,泽润新能的应收款项及存货也急剧攀升。报告期内,泽润新能应收票据、应收账款和应收款项融资账面价值合计占资产总额的比例均在40%以上,存货价值也呈现上升趋势。这增加了泽润新能的资金压力和坏账风险。

在客户集中度方面,泽润新能的前五大客户占比越来越高。报告期内,泽润新能来自前五大客户的销售收入占比均超过50%,其中客户A始终为第一大客户。值得注意的是,TCL中环及赛拉弗等大客户同时还为泽润新能股东。深交所在审核问询函中对此表示关注,要求泽润新能说明入股后相关客户采购金额增长的原因及合作持续性。

此次IPO,泽润新能计划募资7.2亿元用于扩产项目、新能源汽车辅助电源电池盒建设项目、研发中心建设项目及补充流动资金。这将有助于泽润新能提升产能、拓展业务领域并增强研发实力。然而,在行业竞争加剧、产品结构单一等挑战下,泽润新能能否成功上市并实现可持续发展仍需市场检验。

京公网安备 11011402013531号

京公网安备 11011402013531号