靠着4块钱一杯的柠檬水,新茶饮“新王登基”。

3月3日,蜜雪冰城正式登陆港交所,成为继奈雪的茶、茶百道、古茗之后的“新茶饮第四股”。

后发制人,顶着新茶饮开盘即破发的魔咒,蜜雪冰城不仅守住了200港元的发行价,开盘涨超30%,最终以290港元/股收盘,较发行价上涨43.2%。

上市第二天蜜雪冰城继续上涨,盘初一度拉升至300港元。

一天时间,蜜雪冰城市值跃升300余亿、总市值突破1096亿港元(折合人民币约1026亿元),正式步入千亿市值公司行列。

如今的雪王,不仅是新茶饮赛道市值最高的企业,还是中国第二个市值超千亿的餐饮企业,仅次于百胜中国。

而早在正式上市之前,雪王就已经给了资本市场一点小小的震撼。

从2月21日公开发售开始至2月26日公开发售结束,蜜雪冰城公开发售3.45亿港元,但其融资认购倍数高达5324倍,认购金额突破1.84万亿港元。

在公开发售环节,蜜雪冰城的融资认购倍数就高达5125倍,认购金额1.77万亿港元,刷新上一个“冻资王”快手2021年上市时1.26万亿港元的纪录,成为港股又一个现象级IPO。

你爱我我爱你……

咱雪王也是帮老板敲上钟了。

昨天的港交所堪称雪王团建舞台。别人家的敲钟舞台挤满了人,蜜雪冰城的上市仪式,挤满了……7只雪王。

在仪式现场,蜜雪冰城两大创始人均未现身,反而是一位身穿黑色西装打着领带的雪王摇摇晃晃走上台,作为代表发言,再次强调了“百年品牌”的愿景。

话是这么说,但这个场景真的抽象得可以。

离开了蜜雪冰城,这辈子还有谁能让我在港交所听到“你爱我我爱你蜜雪冰城甜蜜蜜……”啊。

网友们也是靠自己4块钱4块钱的努力,把雪王成功送上市了。

或许大多数人已经忘了,蜜雪冰城是具体什么时候火的,但肯定会记得,它是因为什么火的。

2018年,蜜雪冰城CEO张红甫找到华与华,声称想要一个超级符号。

那时候的蜜雪冰城在全国的门店数已经超过4500家,但作为一个县城品牌,大多数消费者其实并没有什么印象。

4块钱一杯的柠檬茶或许便宜,但绝对不是构建其品牌知名度的成因。

那一年,喜茶的“多肉葡萄”刚刚上市;如今已经逐渐消弭的鹿角巷正靠着“黑糖珍珠奶茶”这个大爆品爆火;而定位高端茶饮的奈雪也刚完成A+轮融资,估值达到60亿元,成为茶饮行业首个独角兽。

蜜雪冰城仅靠低价显然是很难真正被记住的。

这只头戴皇冠、手握权杖的雪人刚刚诞生时,也曾遭到反对——太土、太low、没美感、没档次。甚至在张红甫拍板后,还有加盟商不愿意更换招牌,宁愿贴钱给总部,也想留下原来的 logo。

一年后,张红甫回忆起品牌决策会的那个晚上,他说:“当时差点pass这个方案,现在想想一身冷汗。如果当初放弃了,现在的这一切就都没有了。”

图源:蜜雪冰城官方微博

图源:蜜雪冰城官方微博

2020年,蜜雪冰城成为新茶饮行业第一个拥有万店规模的品牌。

不同于其他品牌很容易把品牌角色定义为品牌吉祥物,雪王IP诞生之际,就是代表整个品牌形象的核心。

市场这几年很喜欢聊品牌溢价,进而消费者也喜欢抨击品牌溢价。品牌为什么能溢价,就是因为,只有品牌才能被消费者记住。

品牌和“名字”是不一样的,你不能在大街上随便看到一家酒店,就拿其对比汉庭。

一个好的IP能降低品牌名的记忆成本和品牌的营销传播成本。

在传播碎片化时代,消费者的注意力是稍纵即逝的,品牌IP除了是个承载内容的载体,更大作用是将内容进行融合再呈现,就像是画了个圈,将散乱的内容放在这个“容器”内,使其变成个有机整体。

简单来说,好的IP既是内容出口又是流量入口。过去几年。蜜雪冰城在品牌营销上的动作几乎都是围绕着雪王IP进行的。

图源:蜜雪冰城招股书

图源:蜜雪冰城招股书

回归IP最核心的特性,其实就是强大的穿透力和延展力。从那只每天在抖音打架的雪王,到《蜜雪冰城甜蜜蜜》的洗脑式传播,蜜雪冰城稳定的单店模型,早就不止那杯4块钱的柠檬茶了。

当喜茶和瑞幸天天靠着IP联名来拉回消费者注意力时,雪王自己就是IP。

大家都做供应链,怎么就你赢了?

敲钟现场,那只能和蜜雪冰城终身代言人雪王本王、以及消费者代表“阿桔”一起同台的,挤在角落的吸管杯,是大咖国际——蜜雪冰城的供应链品牌。

商业市场一句话,叫得供应链者得天下。

在新茶饮行业,自建供应链其实并不少见。但同样自建供应链,客单价高达40元的奈雪直到2023年才以2090万元的净利润扭亏为盈,而同期蜜雪冰城的净利润则高达达31.87亿元。

当赚不到钱的喜茶、奈雪还在因为30元一杯的价格被消费者抨击吃相难看时,蜜雪冰城已经靠着2元冰淇淋、4元柠檬水和6元奶茶构建起一个平行世界。

图源:蜜雪冰城招股书

图源:蜜雪冰城招股书

极低的客单价对应着极致的成本控制。

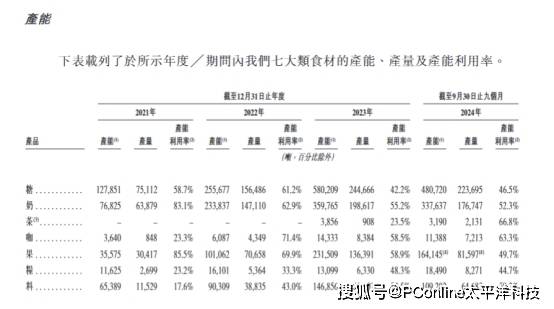

自2012年第一家生产工厂开始,蜜雪冰城的产业链已覆盖了糖、奶、茶、咖、果、粮、料七大品类,核心食材100%自产,自产比例已经高达60%。

图源:蜜雪冰城招股书

图源:蜜雪冰城招股书

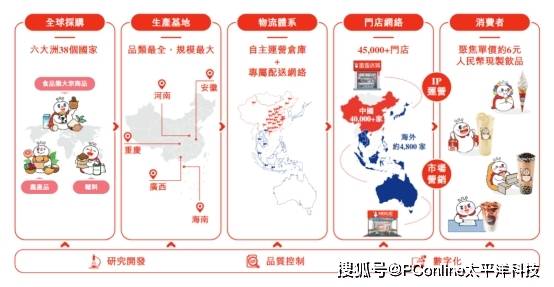

包括自建物流,建成覆盖中国31个省份的“总仓+分仓+冷冻仓”体系,通过集中配送降低加盟商成本,实现从原料种植到终端配送的全链路覆盖和闭环管理。

图源:蜜雪冰城招股书

图源:蜜雪冰城招股书

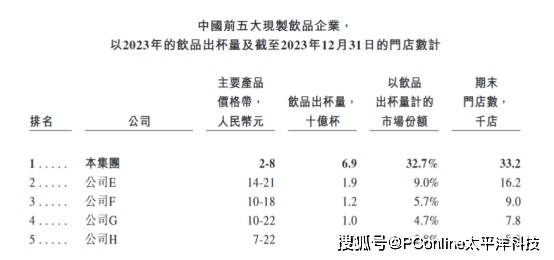

同时由雪王IP打造的强大品牌影响力,也让蜜雪冰城的品牌营销费用率更低,跑马圈地下,截至2024年底,蜜雪冰城门店数量已达到46479家,一举超过麦当劳,成为全球餐饮连锁品牌门店数量最多的企业。

图源:东方财富

图源:东方财富

这种规模效应以及产业链的深度整合,使得蜜雪冰城在采购环节具备更强的议价能力,据悉其采购成本低于行业平均水平,如奶粉和柠檬采购成本比同业分别低约10%和20%以上。

与其他新茶饮品牌不同,虽然蜜雪冰城99%的门店都是加盟,但他们并不靠加盟费赚钱。蜜雪冰城收入便主要来源于向加盟商销售食材、包材和设备,而非依赖加盟费或经营抽成。

这种模式使得蜜雪冰城更像是一个“供应链供应商”,通过大规模采购和标准化生产,进一步降低了成本并提高了毛利率。

同样都是自建供应链,诸如喜茶、奈雪是作为成本中心,通过直营模式维持品质和调性,供应链投入也主要用于保障产品品质,使自建供应链反而成为重资产模式下的又一成本压力。

而蜜雪冰城的供应链本身是盈利核心。

招股书显示,2024年,蜜雪冰城共实现饮品出杯量约90亿杯,实现了约583亿元的终端零售额,分别同比增长21.9%及21.7%。

图源:蜜雪冰城招股书

图源:蜜雪冰城招股书

仅从归母净利润看,蜜雪冰城2021年-2023年分别为19.1亿元、19.97亿元、31.37亿元。值得注意的是,蜜雪冰城2024年前三季度的净利润(34.86亿元)超过2023年全年。

这场属于蜜雪冰城的奇迹还在续写。

现在,你的脑子也在循环播放“你爱我我爱你,蜜雪冰城甜蜜蜜”吗?

京公网安备 11011402013531号

京公网安备 11011402013531号