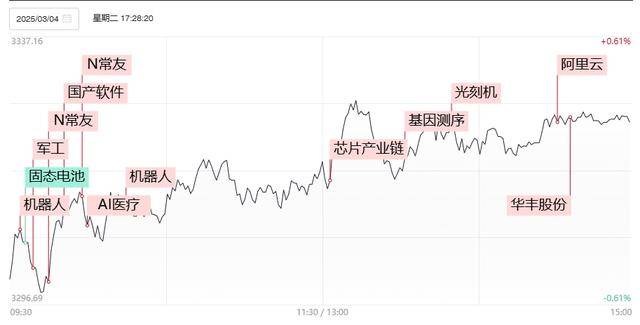

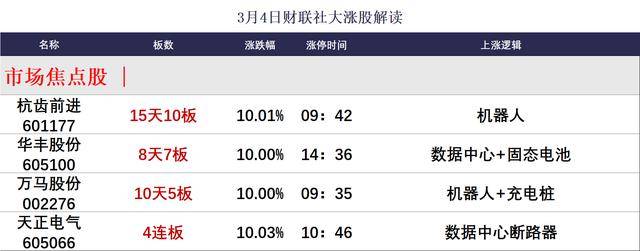

3月4日讯,今日81股涨停,17股炸板,封板率为83%,天正电气4连板,奥特迅、征和工业3连板,北交所浩淼科技30CM2连板,杭齿前进15天10板,华丰股份8天7板,万马股份5天4板,永茂泰7天4板,上海机电9天4板,宁水集团4天3板,龙溪股份5天3板,动力新科7天3板。沪深两市全天成交额1.44万亿,较上个交易日缩量1891亿。盘面上,市场热点较为杂乱,个股涨多跌少,全市场超4000只个股上涨。板块方面,军工、半导体、医疗信息化、机器人等板块涨幅居前,固态电池、白酒、煤炭、食品等板块跌幅居前。截至收盘,沪指涨0.22%,深成指涨0.28%,创业板指跌0.29%。

人气及连板股分析

连板股晋级率维持四成以下,3板以上连板股家数仍仅有3只,昨日大长腿涨停晋级4连板的最高标恒为科技全天低开低走封死跌停,机器人概念天正电气大长腿晋级4连板。高位股亏钱效应有所改善,此前2连跌停的杭钢股份、中大力德双双企稳反弹,昨日上演天地板的华丰股份尾盘走出地天板。10厘米个股分歧依旧背景下,北交所方向继续得到资金热捧,其中北证等权指数今日涨超4%并创出历史新高,超20家成分股涨超10%,其中北证机器人概念股浩淼科技录得2连板,前期人气股万达轴承盘中一度涨超20%再创上市以来新高。在几大热门方向短期难以涌现出5板以上高度板龙头之际,不受异动监管制约的北交所个股仍容易获得活跃资金青睐。

主线热点

昨日盘后深圳市科技创新局印发文件,重点支持具身智能机器人核心零部件、仿生灵巧手等关键核心技术攻关。此外中国政府网微信公众号于3月3号晚间发布视频-”机器人群侠传“,视频展示包括四足、工业机器人、除草机器人、无人机、月球车、水下机器人、人形机器人。机器人概念股卷土重来,天正电气分歧转一致完成3进4,昨日断板的万马股份走出反包板,杭齿前进、兆威机电、长盛轴承等高位人气股纷纷大涨。今年该产业链的看点仍集中于国外的特斯拉、figure供应链以及国内宇树、华为等大厂供应链,而技术方案中,灵巧手-腱绳以及微型丝杠的增量预期仍是核心。不过不少前期热门趋势股中上档短期套牢盘不低,因此资金仍是选择板块内一些低位品种展开挖掘,或不利该板块的次日整体溢价。

DeepSeek公开利润成本率,理论成本率高达545%,模型厂商盈利模式实现闭环,AI上云或将是控本首选。ERP概念为首的AI应用端继续发酵,云鼎科技录得2连板,昨日午后炸板的赛意信息强势反包。同样受益大规模降本利好的AI医疗概念也卷土重来,贝瑞基因录得2连板,创业慧康也一度触及20CM涨停。在企业大规模上云浪潮下,B端业务商业化进程提速,企业主利用AI赋能最重要的场景入口就是ERP、OA成为共识,因此AI工业化或成为继AI政务后的新一大增长点,并对机器人等硬件端的AI化升级进程提速。

2月28日,由达摩院举办的2025玄铁RISC-V(开源指令集架构)生态大会举行,会上消息显示,达摩院玄铁加快布局“高性能+AI”RISC-V全链路,首款服务器级CPU C930将在3月开启交付。午后RISC-V概念为首的芯片股集体爆发,其中芯片设计、EDA等方向领涨,芯原股份、朗科科技、安路科技等纷纷涨停,全志科技、翱捷科技等多股涨逾10%。与目前较为成熟的x86或者ARM架构相比,其开源优势使得其发展不会受到授权限制的制约。不过目前RISC-V的应用领域仍主要集中于消费电子为首的端侧硬件,距离大规模应用于算力领域仍尚需时日,因此今日该方向的爆发仍暂时只能视为应用端方向的延伸。

截至2025年2月底,军工行业181家企业发布的业绩预告显示,净利润增速中位数仍承压,但国科军工、光威复材等企业的大额订单公告,标志着前期延期订单逐步进入修复期。AI在军工领域的应用预期叠加订单持续落地,刺激军工板块全天强势,北方长龙、洪都航空、炼石航空等多股涨停。此前在上月初,中航产融宣布将通过非公开协议转让的方式,向中航工业/中航科创转让所持中航科工、中航成飞在内的8家公司的股份,或被视为集团内资产整合的序幕。事实上从去年年底起,中航工业为代表的主机厂发布的今年预计关联交易金额相比前一年已经出现显著提升,行业景气度困境反转或成为大概率事件,其中率先受益的军工电子方向已经兑现于二级市场表现之上。

后市展望

今日三大指数受到外围拖累集体低开后,下方30日均线支撑指数持续震荡回升,其中沪深两市双双飘红,科创50指数也涨近2%,终结此前3连阴,全市场上涨个股家数再度超4000家。高位股的批量修复以及机器人等热门方向的强修复对市场短线情绪提振明显。不过需注意的是,今日两市成交缩至1.5万亿下方的同时,尾盘算力、固态电池等多个方向均出现资金抢先回流修复,或对热点的次日溢价形成一定压制。技术面上,目前三大主要指数仍受制于上方5、10日均线的死叉压制,且MACD和KDJ也仍处于死叉状态,因此在这三大不利因素短期尚未化解之前,指数整体仍难言转势。

今日涨停分析图

( 金皓明)

京公网安备 11011402013531号

京公网安备 11011402013531号