2025年初,江苏汉邦科技股份有限公司成为A股市场第二家成功过会的企业,于2月21日顺利通过科创板上市审议会议,并于3日后的2月24日迅速提交注册申请。

汉邦科技计划发行不超过2200万股,募集资金总额达5.98亿元,旨在推进年产1000台液相色谱系列分离装备生产项目、色谱分离装备研发中心建设项目及年产2000台实验室色谱分离纯化仪器生产项目的实施。

尽管上市进程顺利,但作为即将登陆科创板的企业,汉邦科技也面临着一些挑战。综合多家媒体报道,其董事长张大兵早年涉及三起行贿事件;此外,汉邦科技的研发投入虽然逐年增长,但营收占比相对较低,在同类型上市公司中的科技研发投入水平属于较低水平,也在一定程度上抑制了该公司的科技创新能力。

董事长张大兵38%控股背后,涉嫌违规行为

相关资料显示,董事长张大兵自2000年11月加入公司,并在之后的多年里担任执行董事兼总经理,自2022年2月起成为公司的董事长和总经理。截至招股说明书签署日,张大兵直接持有公司31.67%的股份,并通过其他方式合计控制公司38.58%的股份,是公司的实际控制人。

然而根据IPO锐眼深析等信息,张大兵早年曾涉及三起行贿事件,这些事件虽然发生在招股说明书报告期外,但仍然引起了监管和公众的高度关注。

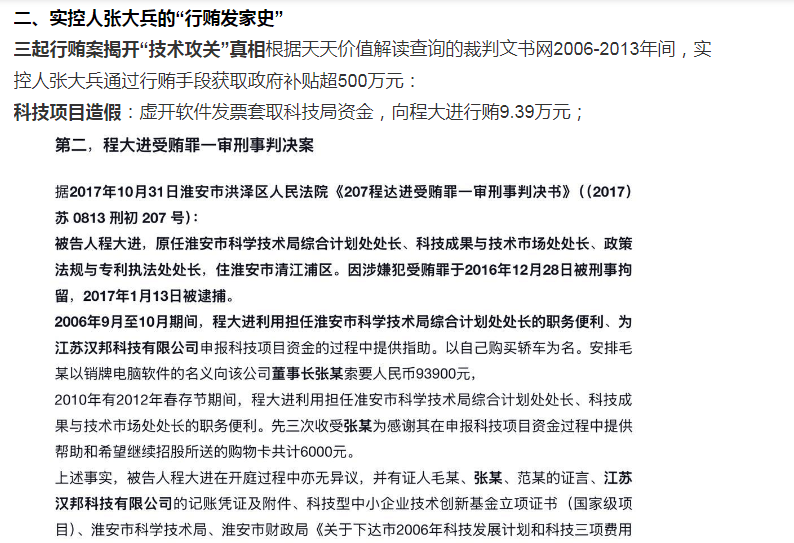

具体来说,这三起行贿事件分别关联到孙健、杨秀海和程大进三位受贿官员。其中,程大进原任淮安市科学技术局综合计划处处长、科技成果与技术市场处处长、政策法规与专利执法处处长。汉邦科技董事长张大兵通过向这些官员行贿,以获取商务发展专项切块资金、国家工业中小企业技术改造专项项目资金以及科技项目资金等方面的帮助。

说明:下图来自《三起行贿案牵出IPO黑幕:汉邦科技如何用13万撬动500万政府资金》

年度研发费用长年不足1亿,研发占比低于行业平均

从科创属性的角度来看,汉邦科技的上市之路可谓充满波折与争议。科创板以其对科技创新能力的严格要求而著称,专门服务于那些具有卓越科技实力的企业。

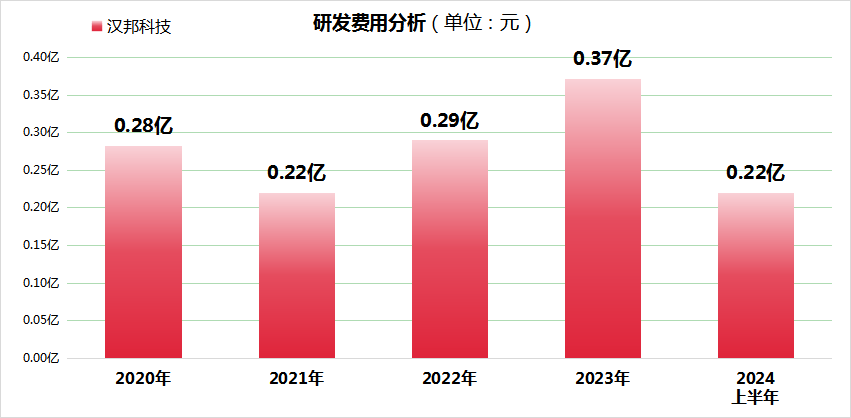

汉邦科技在研发方面的投入虽然每年都在增加,但所占比重还是相对较低。具体来说,从2021年到2023年,公司的研发费用分别为0.22亿元、0.29亿元和0.37亿元,而到了2024年上半年,这一数字已经达到了0.22亿元,实现了27.80%的同比增长。

然而,尽管如此,这四个报告期内的研发费用占比都未能超过7%,明显低于行业10%至12%的平均水平。相较而言,汉邦科技2020年以来,一直保持销售费用占比均高于研发费用占比。

与此同时,消费日报财等资料指出,汉邦科技的核心技术大多依赖于早期的研究成果,而新的专利储备却显得不足,这给公司的技术迭代能力带来了严峻考验。

参考资料

《三起行贿案牵出IPO黑幕:汉邦科技如何用13万撬动500万政府资金》

《汉邦科技闪电IPO:董事长张某涉多起行贿案件未披露,是否属于蓄意隐瞒?审计签字会计师风波又起,是否影响后续进程?》

《汉邦科技IPO:毛利率达45%却对产品跌价计提20% 上会前砍掉2亿多募资》

京公网安备 11011402013531号

京公网安备 11011402013531号