作者|山上 何简

全球门店数量最多的现制茶饮品牌蜜雪冰城于 3 月 3 日登陆港交所上市,开盘报 262 港元,较发行价涨 29.4%。

3 日收盘,蜜雪冰城股价报 290 港元,涨幅达 43.21%,市值 1093 亿港元——大概相当于 37 个奈雪的茶、7.6 个茶百道以及 4 个古茗。蜜雪市值比当下所有港股上市的新茶饮品牌市值总和高出 2 倍有余。

蜜雪冰城上市首日,奈雪的茶股价一天之内跌去了 18.57%,茶百道跌去了 5.83%,古茗盘中跌幅一度超 5%,至收盘跌去 1.04%。

当资本市场开始认可供应链的价值之后,新茶饮品牌们或许更难输出“中国星巴克”的愿景了。

毕竟,就连星巴克自身也自顾不暇。最新消息称,星巴克正在有意出售中国业务,密集裁员。

不缺钱的“雪王”为何执着上市?

蜜雪冰城早几年就开始筹备上市了,但一直未果。

最早,这家公司试图冲击 A 股市场。早在 2022 年 9 月,蜜雪冰城曾向中国证监会递交 A 股上市申请,计划在深交所主板上市,但未能成行。之后蜜雪冰城转战港股,两年三递招股书,但前两次均未成功,直至今年元旦再度递表。

市场关于蜜雪冰城屡次上市未果有过诸多猜测,包括新茶饮赛道竞争激烈市场热度不再、屡发食品安全问题乃至加盟模式营收来源单一等等。去年至今,包括茶百道、古茗等同样采用加盟模式的茶饮品牌上市成功,或许为蜜雪冰城的上市路扫清了疑虑。

和此前的茶百道、古茗相比,蜜雪冰城的供应链壁垒更高、规模更大,在资本市场上更受欢迎。在上市前的公开发售环节,蜜雪冰城的融资认购倍数超 5000 倍,认购金额超 1.8 万亿港元,刷新此前快手创下的 1.26 万亿港元纪录。

但实际上,蜜雪冰城本身并不缺钱。蜜雪冰城今年 1 月更新的招股书新加入了 2024 年前九个月的财务数据。从财报上看,自 2022 年至今,蜜雪冰城每年净利润均呈上涨态势,2022 年至 2024 年前九个月净利润分别为 20 亿、32 亿以及 35 亿元,分别同比增长 5.3%、58.3%以及 42.3%。

本次 IPO 蜜雪冰城一共募资 32.91 亿港元,基本上和 2023 年的净利相等。截至去年三季度末,蜜雪冰城账面现金及现金等价物还有接近 60 亿元。

换句话说,即便是卖着 2 块钱的甜筒,“雪王”可一点也不缺钱。

作为对比,奈雪的茶在 2021 年 IPO 之时,募资总额接近 50 亿港元,上市前一年底账面现金余额仅有 5 亿元。今年上市的古茗,募资总额约 18 亿港元,去年三季度末账面现金余额不过约 17 亿港元。

和多数茶饮品牌的密集融资相比,蜜雪冰城在上市之前仅仅公开融资了一轮,还是在筹备上市之前突击进行的。2020 年的那轮融资总额不过 20 亿元,外界分析更多是为了引入具备消费品牌乃至渠道经验的投资方,为蜜雪冰城下一步发展做准备。那轮融资的投资方分别为 CPE 源峰、美团龙珠以及高瓴资本。美团龙珠及高瓴资本同样为蜜雪冰城此次 IPO 的基石投资者。

蜜雪冰城在招股书中表示,此轮募资金额中 66% 的资金将用于提升供应链水平,其中 45%用于国内产能扩张,12%用于建立国际供应链平台及海外业务,9%用于提升物流水平。其余约 12%资金用于品牌及 IP 建设推广、12%用于提升业务数字化和智能化、10%用于运营资金。

也就是说,本次蜜雪冰城募资的绝大部分用途仍然是继续夯实供应链,并且已经开始建设海外供应链。由于茶饮市场的激烈竞争,蜜雪冰城过去两年的开店步伐已有放缓迹象,收入增长放缓。

去年前 9 个月,蜜雪冰城平均单店日均终端零售额、日均饮品出杯量以及日均订单量均有所放缓。蜜雪冰城均归因于行业整体放缓以及市场竞争加剧。

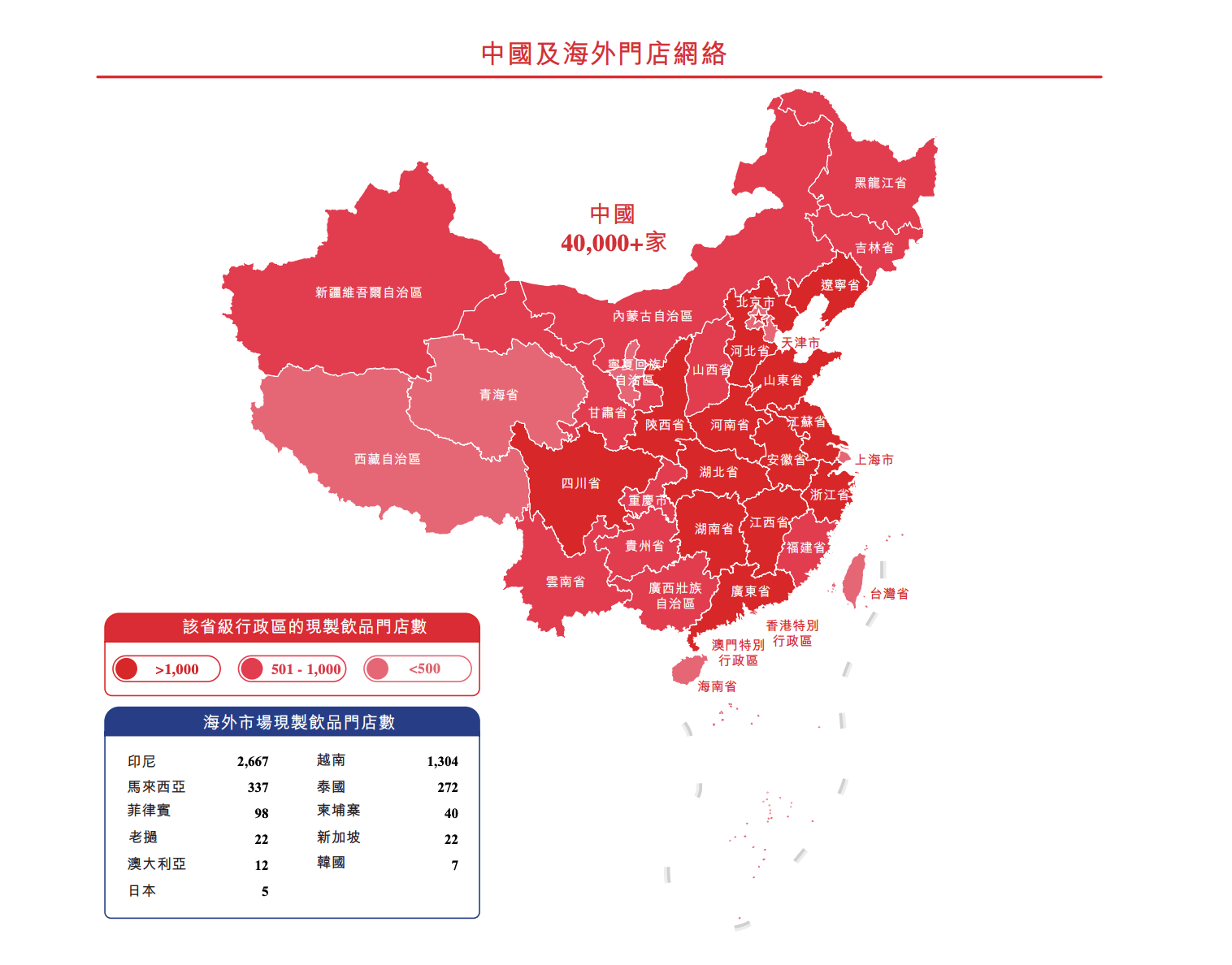

(选填)蜜雪冰城全球门店分布图片描述

市场亦有分析指出,蜜雪冰城此次上市意图为加快东南亚市场扩张。蜜雪冰城自 2018 年出海,现在已经是东南亚最大规模的现制茶饮品牌。东南亚是目前全球现制饮品增长最快的市场之一,截至去年 9 月 30 日,蜜雪冰城在海外的 4792 家门店中,4762 家都位于东南亚。

喜茶们的故事更不好讲了

之所以和此前上市即破发的众多茶饮品牌不同,蜜雪冰城本质上做的是一门供应链生意,一年营收接近 95%来自于卖给加盟商的原材料。

靠着这些卖给加盟商的食材、设备乃至装修建材,蜜雪冰城一年收入超 200 亿人民币,长久以来保持着 30%左右的毛利率水平——蜜雪门店的核心产品平均价格不过 2-8 元。

人们对于蜜雪冰城的热捧,很大程度上是在为蜜雪冰城的规模化供应链买单。这家公司现在拥有中国现制饮品行业规模最大的完整供应链体系,年总和产能达 165 万吨,提供给加盟商的食材中超过 60%为自产,核心产品 100%自产,为国内最高水平。

当蜜雪冰城用着远低于行业 10%及 20%以上的奶粉和柠檬采购成本(蜜雪招股书自述),来一年卖出 90 亿杯饮品时,那些热衷于讲述产品创新的新茶饮品牌们更无法继续向资本市场讲故事了。

中国茶饮市场的好日子早就过去了。2018 年至 2023 年,国内现制茶饮市场尚能保持 25.2% 的年复合增长率,但弗若斯特沙利文预计,2024 年至 2028 年的年复合增长率大概只有 15% 出头。

去年至今,密集冲击上市的茶饮品牌们,没有一个能逃得过破发的命运——除了蜜雪冰城。去年茶百道上市前,公开发售时却仅获得 0.5 倍认购, 上市首日即破发,如今股价较 17.5 港元的发行价跌去超 44%。今年 2 月上市的古茗,上市首日收跌 6.4%。

更热衷于讲故事的奈雪的茶如今境况更加难看。这家曾经喊出“不做中国星巴克,要做世界的奈雪”的新茶饮第一股,过去一年股价长期在 1~2 港元徘徊,市值仅剩下 29.17 亿港元,较上市市值跌去了约 90%。

蜜雪冰城更被资本市场认可,核心还是在于相较于讲述“中国星巴克”的茶饮故事,稳扎稳打的供应链生意更实在、也更不容易被复制。即便在供应链构建上不及蜜雪冰城,古茗上市近一个月来股价仍然涨了 22.37%。

茶饮行业没有什么核心壁垒,规模胜过一切。茶饮品牌们所讲述的饮品创新很难有什么竞争力,一款饮品爆火,很快全行业都会跟进,今天是奶盖茶,明天是水果茶。但很少有人跟进蜜雪冰城 2 块钱的冰淇淋和 4 块钱的柠檬水。

这或许是为什么在奈雪的茶、茶百道乃至古茗纷纷上市破发之后,蜜雪冰城仍然能创下港股有史最大规模认购纪录的原因之一。

最早掀起新茶饮消费升级的喜茶,最后一轮融资估值曾经达到 600 亿元,大约是当时蜜雪冰城估值的 3 倍。但从 2021 年至今,喜茶再无更新一轮融资传出。

过去几年,这家茶饮品牌先后尝试过降价、开放加盟以及开拓海外市场等诸多措施,试图重新唤起市场的兴趣。最新的消息是,喜茶宣布暂停加盟。流传出的喜茶内部邮件,则将关闭加盟归因于价格战、盲目扩张导致对用户需求的忽略。

即将在古茗、蜜雪冰城之后的下一个登陆港股的茶饮品牌是沪上阿姨。这家公司同样是一家以加盟为主、靠着向加盟商卖货来获得主要收入的茶饮品牌。

但和蜜雪冰城仅占收入约 2% 的加盟费用相比,沪上阿姨从加盟商获得的加盟服务收入占比更高,去年上半年占比达 16.6%。

另一个更直观的对比来自于双方向加盟商销售原材料的毛利率水平。2023 年,蜜雪冰城向加盟商销售原材料的毛利率大概是28.7%,同期沪上阿姨为 22.4%。古茗同期销售原材料的毛利水平更低,仅为 19.3%。

怎么做好供应链,仍然是新茶饮品牌们需要耐心学习的。

京公网安备 11011402013531号

京公网安备 11011402013531号