李彦丨作者

木鱼丨编辑

丨出品

新年伊始,新茶饮们陆续开始调整加盟政策。

形式多为提供补贴、降低加盟费、服务费提点减免等。比如沪上阿姨在指定期限内新签门店,加盟费减免50%;新签2间及以上门店,免加盟费,并奖励相应资金;益禾堂将实行零加盟费政策,同时,在服务费提点方面给予最低5.5万的减免。

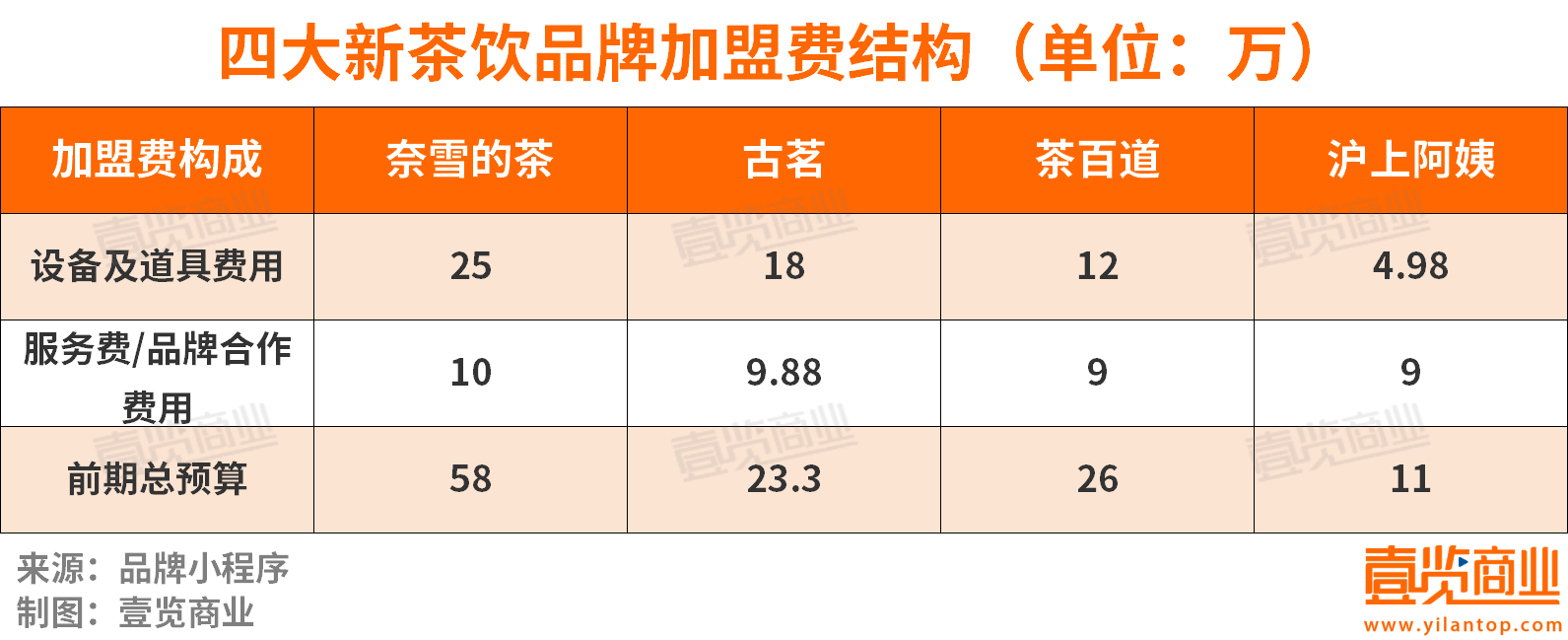

近日,古茗也发布了2025年加盟政策。和2024年相比,古茗加盟门槛再减5万。和同行不太一样的是,这5万减在了大型设备上。

过去,开一家古茗标店启动资金为28.3万(不包括房租、转让费用),其中设备费用为12.5万元。2025年的新加盟商,仅需23.3万就能开出一家门店,首月启动需要承担的设备费用降至7.5万,其余费用可以在门店开出后次年再开始免息分期付款。

据古茗最新消息,2025年1月,门店业绩同比增长了10%,其中三、四线城市门店业绩表现更好。

一般来说,门店业绩增长说明加盟商更赚钱了,完全可以维持甚至升高现有的加盟门槛。但古茗却选择了降低首月启动资金。这离不开创始人王云安“想让加盟商赚到钱”的理念。正如古茗的这份加盟新政,从设备“减负”入手,来解决加盟商痛点。

设备“减负”

做茶饮的都知道,大型设备的投入资金向来占总成本的主要部分。主流连锁新茶饮品牌,设备的购入费用往往比加盟费本身要高。

除了古茗之外,茶百道的加盟费仅需9万,设备购入费要12万;奈雪的茶品牌合作费+开店综合服务费10万,设备及道具费用却要25万;沪上阿姨品牌加盟费不到5万,设备费需要9万...

同样,大型设备也是加盟商们的主要亏损点。

去年,某知名连锁茶饮品牌被爆出正经历大规模闭店,话题冲上热搜。一位加盟商告诉茶咖观察,“当初花大几万买回来的设备,现在当成废品来卖,都不一定能过万,甚至只能卖两三千。”

二手设备滞销背后,行业需要直视现状:一些新手加盟商开店周期甚至不到一年,就没有办法再维持经营。昂贵大型设备明明还能算“95新”,却被迫以“白菜价”转让。这对加盟商是极大的损失。

从古茗的加盟新政可以看出,古茗在从源头帮加盟商解决这些问题。

新政指出,除了上文提到的大型设备支持次年还款、分期免息外,门店若在营业首年因经营不善放弃合作,无需补足剩余设备款,只需扣除30%的折旧使用费,剩余首付金额退还。

若超过12月后闭店,加盟商可以选择自行售卖全部设备,也可以委托第三方或者古茗的二手设备部进行转卖。作为官方的二手设备部,该渠道能够保障加盟商在购买二手设备时避免被骗,而出售二手设备的加盟商,也能多一个比价渠道。

资深零售业专家王国平向指出,古茗的设备品质相对有保障,买的人也多。“属于茶饮二手设备的硬通货,现在还是有点价值的。”

除此之外,咖啡机也可以分期支付。价值7-8万元的咖啡机只需先付1.5万元押金,全额货款支持24个月分期支付。押金将在完成咖啡设备第12期、18期、24期分期帐单后以现金形式分别返还;

若加盟商不便全额付款,古茗还支持签约首年免加盟费。只需在签约后第13/19/25个月缴纳2.5万/4.88万/2.5万元即可。部分盈利不佳的门店(新加盟商需要在店管理、且门店QSC表现稳定),可以在第12个月申请进一步延期支付6个月。

一系列举措下,古茗帮助新加盟商系统性降低了经营风险,打造更具韧性的连锁商业生态。

找想“改善生活”的创业者

其实从整个加盟费用的结构看,古茗的加盟费总额并没有变少,降低的仅是前期需要的现金门槛。这是因为,古茗想寻找的是具有“古茗味儿”的加盟商。而不是被行业普遍认定的“优质加盟商”。

都说新茶饮行业的优质加盟商快被抢完了。究竟什么是优质加盟商?

对多数品牌来说,现金流充裕、自带店铺资源、对餐饮业有自己一定见解的投资型加盟商就足以满足这一定位。但对古茗来说,前述特征可以算加分项,但都不算“必要条件”。

一直以来,古茗在筛选加盟商上都有一个偏好:更欢迎在店经营,参与门店一线管理的加盟商。

试想两个人站在古茗招商团队面前:

一位有着充裕的现金流和还不错的铺位,刚从大厂或某投资机构离职,正在持币寻找一个好标的,但由于还有其他副业,只期待这笔投资能让其”躺着挣钱“,亏了也不算太糟糕。

一位现金流略吃紧,有一些餐饮从业经验,渴望通过创业改变命运,愿意投入所有精力经营好一家小店。

在看来,古茗大概率会选后者。这正符合古茗在通知中所强调的:希望让启动资金不足,但是愿意在店管理的创业者通过开店改善生活。因为这部分人,能懂古茗想满足三四线城市需求的愿景,有更多的“古茗味儿”。

餐饮行业是项苦活,没有精细化运营的决心很难长久。但“甩手掌柜”式的投资型加盟商却随处可见,了解到,行业内部分身居海外的加盟商甚至一年也不回国,把店铺全权交由店长处理。

店员无法代替店长的角色,正如店长无法代替加盟商的角色。只有门店的出资人,才有最强烈的动机来落实食品安全、设备维护等问题。但若门店仅是一项可舍弃的“投资品”,这一动机必然大打折扣。

注意到,比起“来者不拒”的一味扩张,品牌势能更强的企业会更强调与加盟商双向选择。这有两方面原因:

一方面,品牌所处阶段不同。门店还未形成规模的品牌,出于在短期内抢占点位、打开市场的动机,更倾向加盟商先把门店“开了再说”。这一阶段的新茶饮品牌,自身还未立足脚,能有加盟商送上门,已经是一种肯定,没有太多选择和拒绝的能力。但已形成规模化的品牌,已经跑通了一条商业路径,完全有能力选择更愿意深入一线的合作伙伴。

另一方面,加盟商的品质直接影响品牌势能,个别加盟商的不负责给消费者带来的伤害会反噬到品牌。毕竟,品牌追求长期价值积累,加盟商关注短期投资回报率。这两者并不矛盾,双方完全能够成为携手并进的伙伴。

可以说,古茗新政中的种种调整,目的正是达成品牌和加盟商的“双赢”。

也是在这样筛选机制下,古茗的加盟商确实展现了更高的经营利润率:单店经营利润达到了37.6万元,单店经营利润率约20.2%,远超现制茶饮市场同行通常15%以下的单店经营利润率。

除了寻找的加盟伙伴画像不同,古茗的独特的拓店逻辑也奠定了其增长潜力。

“低”城市覆盖,高增长潜力

过去一年,新茶饮几乎跑满了整幅中国地区。和同行比起来,古茗又在“搞特殊”。

一般来说,门店规模到了千店以上的企业拓店逻辑是这样的:先抢占一线、新一线城市优质商圈点位,再铺开各个省份,把宽度先覆盖全。但这也面临一项挑战:门店相对分散,供应链成本高。

古茗选择只做供应链能触达的区域。早在2013年古茗开始加盟扩张时,创始人王云安就主张自建供应链。招股书显示,截至2024年9月30日,古茗已有22个仓库,支持各种温度范围的超过60,000立方米的冷库库容,还运营着362辆运输车辆。即便是现在,古茗也是国内“唯一一家能够向低线城市的门店频繁配送短保质期的新鲜水果和鲜奶的企业”。

从拓店路径看,和动辄全国扩张的行业主流趋势不同,古茗偏偏喜欢“农村包围城市”,从三四线市场走向新一线商圈,近万店覆盖的城市还比不上多数千店同行。

用王云安接受《晚点Latepost》采访的话来说:“去一个城市,我只想当第一,不当第一就等拿下第一,再打下一个点。”

结果验证了这一段话。截至2024年9月30日,古茗门店数量达9778家。在10元-20元的大众现制茶饮市场,古茗市场份额约16.4%,位列第一。

这样的扩张思维背后。古茗用区域集中化布局降低了物流成本。同期,古茗“仓到店”的平均配送成本占GMV的比例不足1%,低于行业2%的平均水平。古茗还在招股书中提到,部分募集资金将用于加强供应链能力和提升供应链管理效率。

以投资的视角看,古茗具有充满想象力的市场空间。在全中国,还有十余省古茗至今尚未涉足,也不曾踏上北京、上海两座最大的城市。同时,其披露的研发投入仍居行业前列,百人规模的研发团队、周周上新的频率,在强调营销驱动的新茶饮再难看到下一个。

在确定性的增量前,古茗对加盟商的画像依然是“迫切想要改变命运的人”、“吃苦耐劳的人”。可以预测的是,随着供应链建设愈发成熟,古茗未来会去到更多城市。要知道,仅是去年古茗在上海开出的一家快闪店,单日最高排单就曾达8000杯。

京公网安备 11011402013531号

京公网安备 11011402013531号