从传统的前视一体机(单V或2V立体方案),到摄像头模组(xV)+域控制器架构,车载视觉感知市场正在发生突变。同时,单车搭载ADAS摄像头模组的数量也在不断提升。

众所周知,传统一体机时代,摄像头业务几乎被传统外资Tier1垄断;随着高阶智驾,尤其是域控架构的普及,摄像头模组逐步从传统的倒车、全景环视覆盖前视、侧视、后视以及舱内DMS/OMS等领域。

这其中,中国本土供应商也完成了从倒车、全景环视摄像头模组的国产替代,到ADAS全栈摄像头模组的产品布局。同时,单车搭载数量的快速提升,也带来了巨大的市场红利。

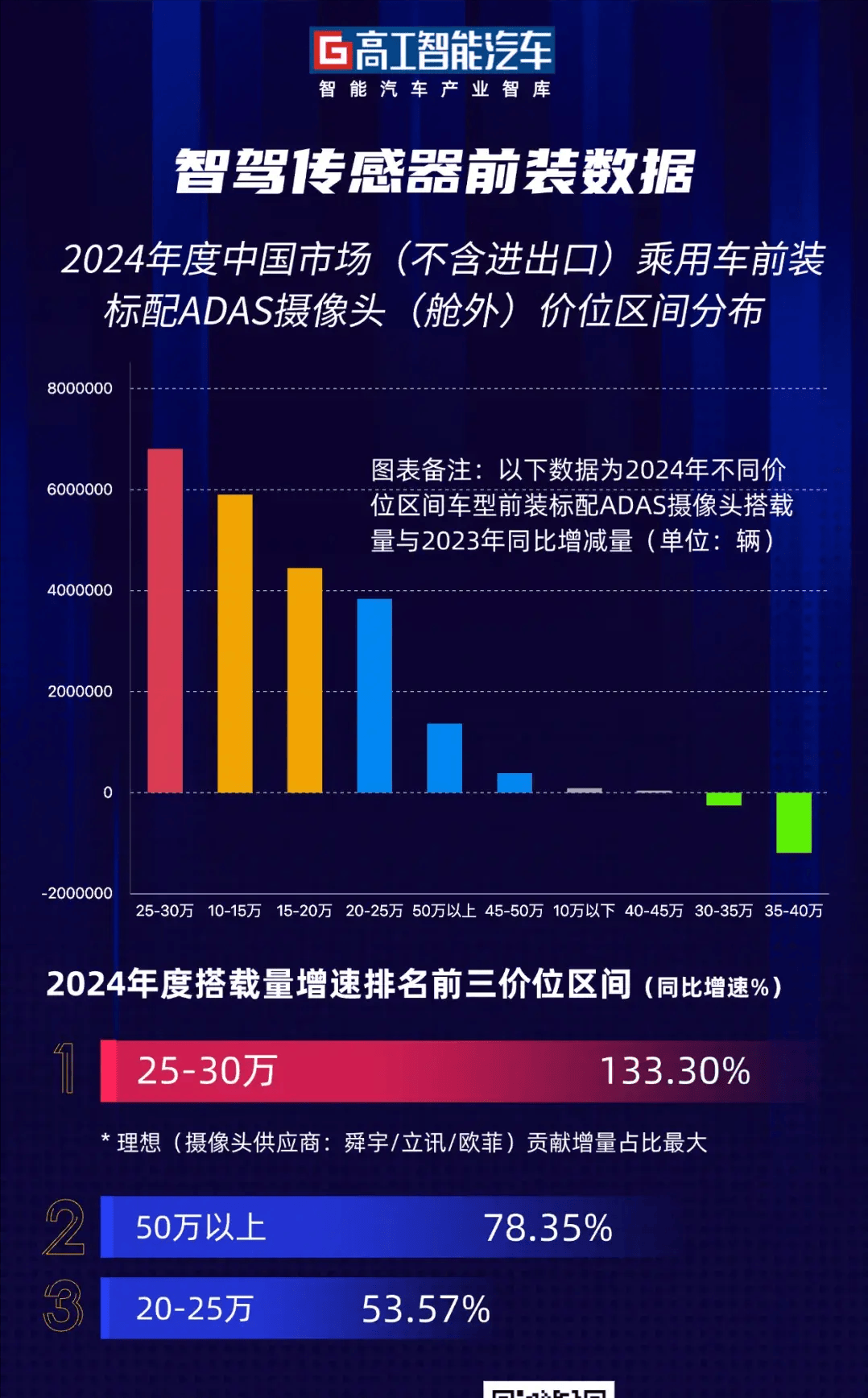

研究院监测数据显示,2024年1-12月,中国市场(不含进出口)乘用车前装标配(含免费选装促销)NOA交付197.47万辆,同比增长162.31%。上车方案基本上都是采用多摄像头模组+域控制器架构,其中,10V、11V配置占据主流。

数据显示,2024年ADAS摄像头(含一体机,不含舱内)前装标配搭载7615.34万颗(单车搭载3.32颗),同比增长39.20%;其中,7V及以上方案贡献占比已经接近40%。

相比而言,2024年中国市场前装一体机方案仅同比增长11.74%。同时,随着今年比亚迪、奇瑞、吉利等厂商陆续启动高阶智驾普及,7V-10V方案将呈现爆发式增长态势。

同时,新的摄像头配置方案也在推动市场从量变进入质变周期,进一步提升产品的附加值。比如,5V超级视觉解决方案,17MP前视超高清摄像头+4颗8MP超级鱼眼摄像头的组合。

其中,前视17MP像素超清摄像头能同时输出广角到窄角三幅图像,可替代现有主流2颗前视8MP像素摄像头;另外,4颗8MP-12MP像素超大广角(HFOV190°,VFOV140°)鱼眼摄像头,可以兼顾周视摄像头功能,完成对整车的全景覆盖。

目前,国内已有多家厂商正在布局上述方案。其中,德赛西威的17MP超级前视摄像头(提供高分辨率和宽视场探测),感知距离超过了250m,前向广角覆盖达120°,支持第三方算法,支持英伟达/高通等主流计算平台。

去年,欧菲光更是拿到了首个17M车载镜头的量产项目(三颗配置)定点。方案的创新之处,在于融合了球面与非球面镜片,显著降低了镜头边缘视野的像差,进一步提升高像素、高解析力、低温度漂移及高稳定性等关键性能,并配备了主动加热功能。

此外,一些新的技术方案也在出现。

去年,国内车规级CMOS图像传感器供应商思特威旗下全资子公司品牌—飞凌微电子正式推出M1车载视觉处理芯片系列,其中,Camera SoC产品线首次提出轻算力端侧处理概念,基于自研ISP和轻算力NPU,进一步满足智驾系统在端侧的视觉处理应用需求。

接近人眼级别动态范围的LOFIC技术也开始进入上车周期。去年,小鹏实现业内首发上车,进一步提升了车辆视觉感知系统在逆光、大光差、暗光等环境下的信息采集能力。

同时,相比传统摄像头技术,LOFIC技术能够提升摄像头的可视距离,让车辆可以更早地发现远处的障碍物、行人或其他车辆,为智能驾驶的决策和反应预留更多时间。

在上述技术落地方面,国内供应商同样已经处于领跑位置。比如,元视芯的LOFIC+DCG HDR技术可达到140dB+的超高动态范围,该公司也是全行业唯一做到将全流程的研发设计、制造与封装均实现国产自主的车规CIS供应商。

京公网安备 11011402013531号

京公网安备 11011402013531号