3月1日起,国内造车新势力陆续公布了2月交付成绩单。

虽然由于传统销售淡季和需求透支,车市回暖趋势并不强烈,理想、零跑等此前月销量在3万辆以上的车企,2月均未能突破3万辆。

不过,这种节后的“恢复能力”是体现车企真实战斗力的关键,从夺冠的小鹏,到黑马速度的零跑、小米,再到待突破的问界和蔚来,这次“新造车六强”排位赛仍够精彩。

错位竞争,小鹏夺冠

小鹏的销量连续28个月被理想压制,现在终于打了个翻身仗。

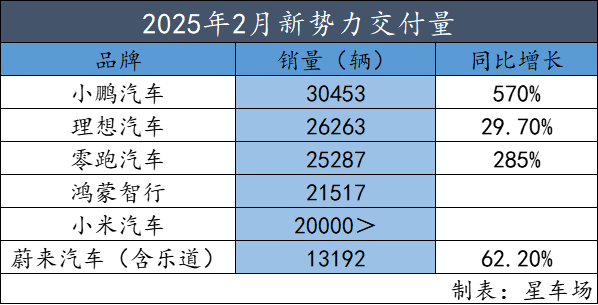

2月,小鹏风景独好,交付30453辆,由于去年同期基数过低,获得同比增长570%。这是其连续4个月交付超3万辆。2025年1-2月,小鹏累计交付新车6.08万辆,同比增长375%。

小鹏在2月推出了行业独一份的“五年0利息0首付”购车政策,相当于车价最高能隐性优惠5.7万元,对销量有一定贡献。

不过根本原因还是产品定位找得准。之前20万元以下车型没有高端智驾,于是,小鹏推出了定位“年轻人第一款车”的MONA M03(10万元级),P7反馈好,所以衍生出了P7+(18万元级),直接卡死10万-20万元价格带,硬是把悬崖边的销量拽了回来。

可以看到,小鹏主打10-20万市场的性价比+智驾下沉,产品线明显向年轻化倾斜。而主要针对家庭用户的理想,其实没有涉足25万元以下市场,靠增程式技术+“三件套”打天下,两者竞争关系并不激烈,但这次失速还是对理想产生不小影响。

理想2月交付26263辆,虽然同比增长29.7%,但环比跌了12%。上个月,理想交付量环比腰斩49%,公布交付量后的第一个交易日,盘中股价跌破85港元,跌幅超过8%。2月交付量公布后,该股已下跌4.77%,报价为111.9港元。

并且,1月小鹏仅比理想多交付了423辆,但是2月两家的差距已经拉大到4000多辆。

更多的期待投向7月发布的首款纯电SUV i8,其市场表现将验证理想在纯电领域的竞争力。若i8能复制L系列的成功,理想有望打开新的增长空间;反之,则可能拖累整体盈利。在此之前,理想如何渡过这个调整期也是一个小难题。

零跑“性价比”,小米玩“生态”

内敛的零跑和张扬的小米,既不同又相似,都是跨界造车,都稳定在了2万+这个梯队,都是后来者居上。

零跑2月交付25287辆,同比增长285%,环比增长0.46%。在主流造车新势力中,零跑汽车是为数不多在2月销量能够实现环比双增长的车企。

而且今年1月,零跑汽车发布盈利预告,2024年第四季度实现净利润转正,成为继理想汽车之后第二家实现盈利的造车新势力。

虽然零跑的成功有几分参照理想的产品逻辑打开市场的原因,但本质上走的是低价高配路线:国内的T03、C11、C10比亚迪同级别车型海鸥、宋plus等便宜2万元左右。甚至出征欧洲市场的C10起售价3.65万欧元对标Model Y的4.7-6.1万欧元,也便宜1万欧,低调的零跑对性价比+精准卡位这两个大招炉火纯青。

2月,小米依然只是公布“超2万辆”这样一个大大概数据,不过去年12月冲到2.5万+、今年开年两个月顶着春节淡季,还能守住2万线,可见销量稳定。

前几天,小米2月底发布的52.99万元起的SU7 Ultra版,仍然挑起不少消费者关注度,不过由于价格原因估计很难复制SU7的爆款效应,意义更多在于拉高品牌溢价,为后续SUV车型铺路。

近两年,无论是纯电还是混动,SUV市场均呈现出快速增长的态势,市场需求旺盛,有望推高销量,降低单位成本。今年6-7月要上市的SUV YU7,预计价格区间24万-33万元,只比SU7高2万。照这一趋势,YU7很有可能会复制SU7的火爆,也有望更大程度的助推小米汽车的利润增长,2024年,小米汽车毛利率已经从1%增长到17.1%。

业界共识认为,月销3万是车企的盈利线,按目前的速度,预计2026年小米汽车就能扭亏为盈。在此之前,赛力斯用了4年多才实现盈利,理想8年,特斯拉17年,小米只需2年。

另外,汽车业务作为企业第二增长曲线,已经帮助小米跨过奇点朝着更大的市值空间渗透。造车与手机、AIoT业务协同,小米公司的估值逻辑已经从“硬件制造商”转向“科技生态公司”,市盈率从15倍飙至60倍。

问界、蔚来待突围

新势力老大哥蔚来和鸿蒙智行都略显疲态。

尽管仍保持成交均价第一,但鸿蒙智行2月交付21517辆,环比下滑38%。由于鸿蒙智行是华为与多个车企逐步组建起来的生态联盟,去年没有同期数据。不过单问界一个品牌,2024年2月交付21142辆可以对比出,鸿蒙智行现在的销量走势并不乐观。

1月、2月,问界都没有公布准确交付数据,鸿蒙智行只披露了全系交付量和问界主力车型的交付量。

1月,鸿蒙智行全系交付34987辆,问界M9交付12483辆,问界M7交付8443辆。也就是说,问界整体销量在2万+,较2024年12月的3万辆环比跌幅在27%左右。2月,鸿蒙智行全系交付21517辆,问界M7交付5204辆,M9交付量未披露。但根据之前的周报披露预计问界的交付量大概会在1-1.5万辆之间。

目前鸿蒙智行现如今有6款车型在售,分别是问界M5、M7、M9,智界R7、S7,享界S9。问界销量下滑的背后有鸿蒙智行联盟内部车型的定位重叠,导致用户分流的原因,另外,问界长时间缺乏爆款迭代,此时急需新车“救场”。

鸿蒙智行也加速发牌了,问界M5 Ultra开启预订,智界R7、新问界M7也都开始促销催单了,推出三年免息及高达1.7万元的优惠措施。

而且,新车型M8预计会在上海车展前后上市,而据晚点LastPost报道,问界 M7、M9改款有可能提早到近期上市。

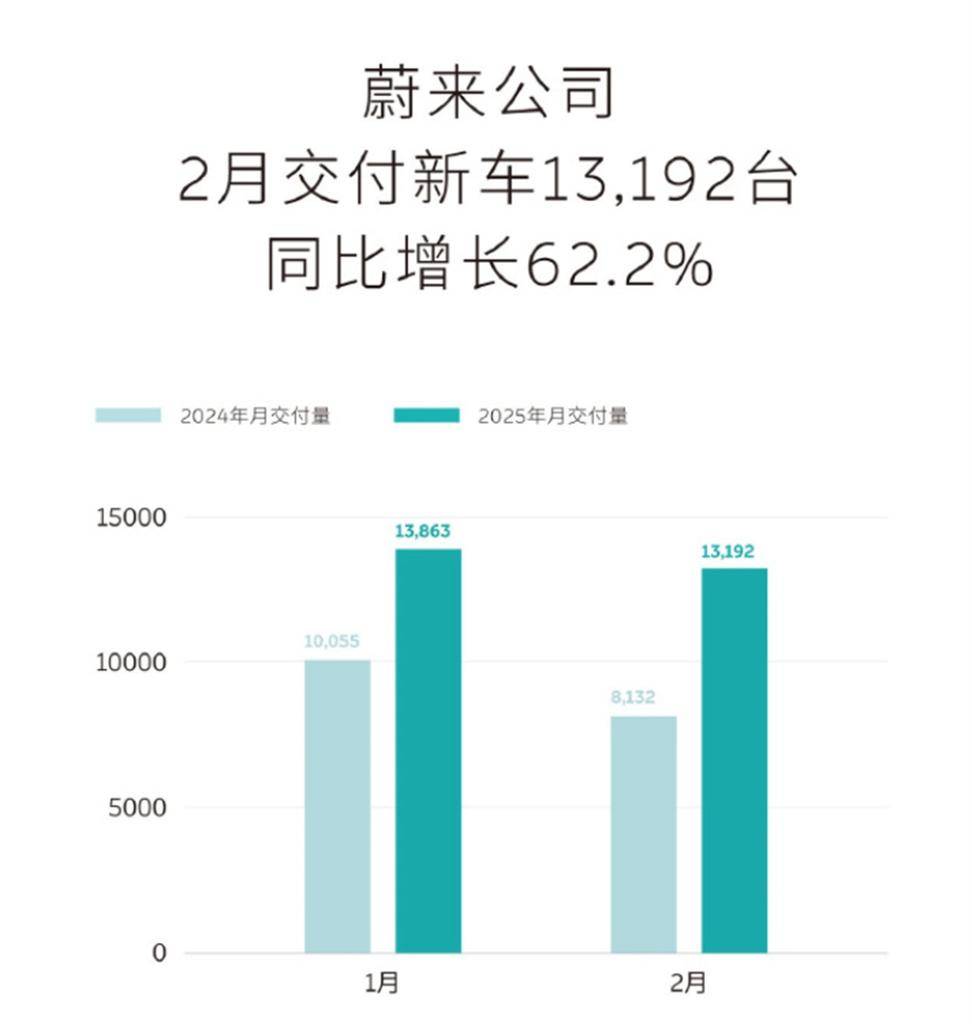

最后来看蔚来,今年2月交付13192辆,虽然同比增长62.2%,但环比1月的13863辆下降4.8%。

其中,蔚来主品牌2月交付9143辆,同比增速仅12.4%,低于行业头部企业。乐道品牌2月交付仅4049辆,占比30.7%,远低于预期。此外,由于乐道的低价策略摊薄利润率,2024年蔚来单车平均售价已从31.4万元降至26.99万元,导致总收入下降2.1%,2025年成本压力进一步加剧。

蔚来汽车2025年2月的销量表现,折射出其从“高端先驱”向“规模化车企”转型的阵痛——主品牌增长乏力、多品牌内耗、换电模式重资产等问题相互交织。

短期来看,蔚来需通过ET9与乐道L90的销量突破稳住基本盘;长期则需在技术自研、成本控制与全球化布局上构建系统性优势。而且受销量影响,蔚来市值从2020年的5130亿元高点一路下跌,甚至被小鹏汽车反超。目前,蔚来市值回到700亿元左右。

接下来要看4月即将上市的萤火虫能不能救场了。萤火虫做的是15万元级的小车,虽然定位更年轻化,但将要与比亚迪海豚扳手腕。

今年开年,造车新势力的销量呈现越来越明显的两极分化。交付量继续向头部集中,有了更大的规模效应和技术壁垒,获得更多的品牌信任。中尾部企业需在细分市场寻找突破口,而且无论是小鹏还是零跑,都是从中尾部到领先。

京公网安备 11011402013531号

京公网安备 11011402013531号