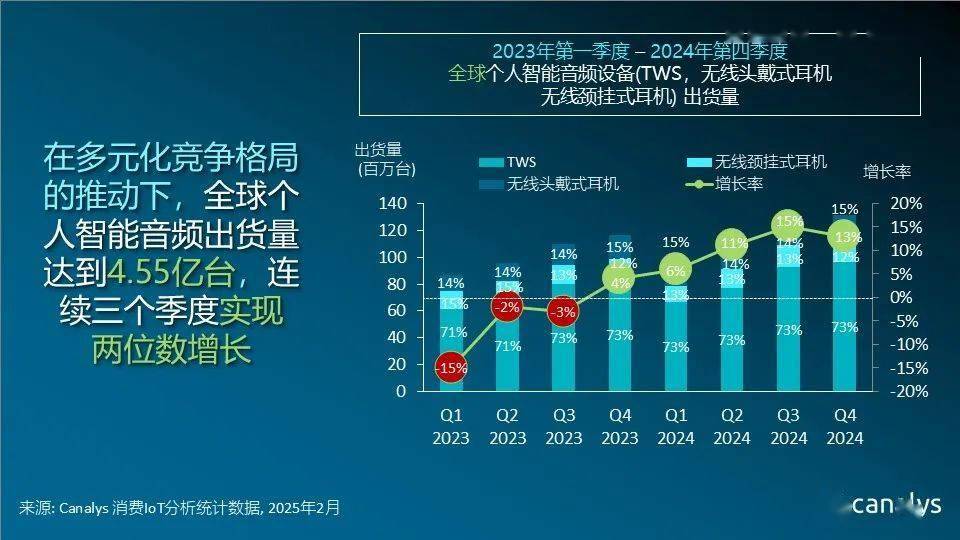

3 月 4 日消息,Canalys(现为 Omdia 一部分)今日发布最新数据显示,2024 年全球个人智能音频设备(包括 TWS、无线头戴式耳机和无线颈挂式耳机)的出货量达到 4.55 亿台,同比增长 11.2%。所有产品类别的出货量均有所增长,其中中国和新兴市场(亚太地区、拉丁美洲、中东和非洲地区)是主要的增长的市场。

Canalys 研究分析师 Jack Leathem 指出:“尽管各头部品牌一直稳定地保持着各自的市场地位,但它们之间的差异化战略正逐渐形成。”生态系统厂商,以苹果为代表等厂商通过深度软硬件集成继续加强其竞争优势。苹果自研的芯片可实现无缝的跨设备连接,同时将空间音频技术与 Apple Music 相结合,带来高解析度音频体验。与此同时,小米和华为等中国企业正在利用其智能生态系统战略,发挥 IoT 设备的协同作用,提升用户体验。

而专业音频玩家,索尼、Bose 和漫步者合计占据无线头戴式耳机市场约 25% 的份额。这些厂商以盈利为重,通过提供先进的音频编解码器、高解析度认证和战略流媒体合作伙伴关系瞄准高端消费者。例如,漫步者与 QQ 音乐合作推出大师级音质服务,精准迎合了眼光独到的音乐发烧友对这方面的独特期待。

Leathem 指出:“新兴品牌正通过精准市场定位迅速获得市场关注。”韶音和 Cleer 等新兴企业凭借开放式耳机设计成功打入了运动和健康领域。与此同时,Oladance 与 AI 豆包的突破性合作引发了翻译技术的浪潮。这一合作模式被广泛效仿,推动产品在跨语言沟通需求旺盛的海外市场得到迅速扩张。这些新兴品牌还采用差异化定价策略,以迎合当地消费者的购买力,同时针对特定地区的特点迅速推出创新性产品。在区域方面,大中华区以 22% 的增长率领先,其次是亚太地区(19%)、欧洲、中东和非洲地区(10%)和拉美地区(7%)。

Canalys 研究经理 Cynthia Chen 表示:“AI 正在重新定义个人智能音频设备功能的边界,几乎所有厂商都在探索 AI 的全新用途。然而,在这些解决方案实现大规模商用的应用之前,仍需应对若干关键挑战。”目前,智能音频领域对 AI 的开发主要集中在三个方面:

健康监测:头部品牌已在旗舰产品中集成了 AI 听力评估和姿势检测技术,并使用生物传感器和算法来督促用户主动进行健康管理。

自适应音频技术:基于多种传感器的场景识别技术正在推进动态音频调整功能的进步(例如智能降噪和自适应空间音频),力求在复杂的声学环境中提升用户体验。

实时翻译:随着这些功能延伸到中端产品,实时翻译日益普及,促使厂商进一步探索 AI 与智能音频设备的融合。

Canalys 对 2025 年的市场增长持谨慎乐观的态度,预计 2025 年全球个人智能音频设备出货量将达到 5 亿台。短期内,市场预计将见证各厂商积极参与,呈现三大主要趋势:

具有新颖功能和设计的创新产品将激增。

跨品牌合作将增加,助力构建更广泛的生态系统。

市场将从给产品增加单一功能转向提升整体用户体验。

报告还提到,从长远来看,厂商必须制定涵盖技术开发(包括声学零部件、芯片、算法等)的全面竞争战略,建立符合其业务模式的生态系统合作伙伴关系,并针对特定的应用场景进行开发。将 AI 技术优势转化,让用户切实从中受益,这将是塑造未来市场格局的关键。

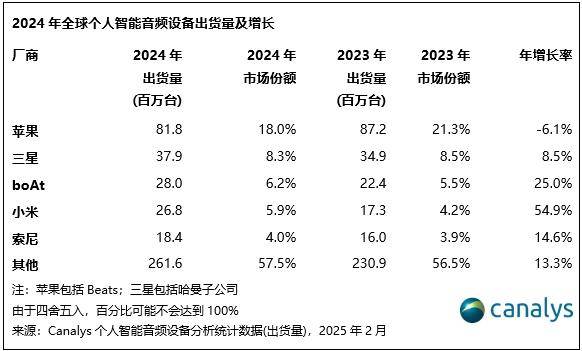

附厂商排名如下:

参考

京公网安备 11011402013531号

京公网安备 11011402013531号