文源 |

作者 | 陈不白

编辑 | 苏淮

用户首现零增长,消费额一年减少约2700亿元,广发银行的“金字招牌”——信用卡业务正越做越差。

近日,广发银行发布2025年度同业存单发行计划,披露了广发银行2024年未经审计的核心财务数据。数据显示,2024年广发银行实现营业收入687.96亿元、归母净利润150.06亿元,分别同比下降0.65%、4.98%。

发现,这是广发银行20年来,首次出现营收、净利润双降。

透过上述广发银行发行计划,还发现了一个细节:2024年末广发银行信用卡持卡客户数量与2023年末持平,均为1.18亿。这或意味着,广发银行的信用卡业务陷入了“客户荒”。

01

“浮夸”的1.18亿用户

据上述发行计划披露,2024年末广发银行信用卡持卡客户数量为1.18亿,与2023年末持平。而自成立以来,作为广发银行的核心业务之一,信用卡业务一直处于上升状态,持卡客户数量在稳步增长。

自1988年广发银行成立以来,一直在持续发力信用卡业务。1993年,广发银行开始筹办信用卡业务;1995年,广发银行发行了国内第一张真正意义上的国际标准信用卡——广发人民币VISA信用卡及转账卡;2005年,广发银行成为国内第一家宣布信用卡业务盈利的发卡机构。

在用户数量方面,2010年,广发银行的信用卡发卡数量突破1000万张;2020年末,广发银行信用卡客户数达到8100多万;2021年12月,广发银行官宣信用卡持卡用户数破亿。对比12家全国股份行,广发银行是继中信银行之后,国内第二家实现信用卡持卡用户数破亿的全国股份行。

不过此后,广发银行的信用卡用户增长速度变得越来越慢。2022年末至2024年末,广发银行的信用卡持卡客户数分别为1.09亿、1.18亿、1.18亿,终于在2024年迎来信用卡持卡用户数量的增长停滞。

值得注意的是,信用卡用户数量锐减或增长停滞,不是广发银行一家的问题,而是整个行业都面临的挑战。

目前,只有招商银行、平安银行、华夏银行等几家股份行对外公开了部分口径的信用卡用户数据,并且相关信用卡用户数都有一定幅度下降。

和上述银行相比,广发银行尚未出现用户数量负增长,按理来说业绩也算差强人意。但实际上,广发银行的信用卡用户量成色并不高。

信用卡专家董峥告诉,信用卡流通户数,理论上反映的是在一定时期内信用卡的活跃用户人数。但实际上,银行统计这些数据,“颗粒度”也没有那么细,主要还是以半年、年为单位,统计使用该行信用卡消费的用户数量。而信用卡持卡用户数除了活跃用户数,也包括开卡了但尚未使用的睡眠用户数,其范围更宽泛。

“总体来说,卡用户口径会比卡量口径更精准,卡用户口径中的流通用户数会比持卡用户数更有效。”董峥强调。

这意味着,广发银行的1.18亿信用卡持卡客户数,或存在一定的“美化”。

此外,广发银行披露,2023年末其信用卡累计发卡量1.18亿张。按1.18亿用户数算下来,就是一人一张信用卡。而根据广发银行规定,一位用户最多可持有8张广发银行信用卡(不包括外币卡、附属卡、异形卡),这或意味着,1.18亿客户只是一种理想状态。

对于1.18亿信用卡持卡用户是否存在水分,致函广发银行,截至发稿前,未获回复。

02

消费额一年少了2700亿

信用卡业务作为广发银行的“金字招牌”,却并未给广发银行增添多少耀眼光环。

董峥指出,看一家银行的信用卡业务真实情况,主要还是要看信用卡透支贷款余额、信用卡消费额等。

广发银行办公室政策研究处的陈欣宏、高珊,曾在相关专业平台上分享指出,国外成熟经济体信用卡业务主要以手续费收入为主,我国信用卡业务受益于高利率、高利差的金融环境,主要以信贷透支收入为主、手续费收入为辅。

数据显示,2021年末至2023年末,广发银行的信用卡透支贷款余额分别为4523.5亿元、4396.9亿元、4248.8亿元,占个人贷款的比重分别为22.37%、21.39%、20.49%,一直在持续下滑。

透支余额下行,广发银行信用卡的不良率却在不断走高。2021年末至2023年末,广发银行信用卡的不良率分别为1.54%、1.58%、1.59%。

对比几家披露了相关数据的国有大行,广发银行信用卡的透支规模确实在走下坡路。2023年末,广发银行信用卡的透支规模和交通银行、邮储银行处于同一水平线上,并且与交通银行的差距越来越大。

在涉及信用卡消费、取现、转账等交易活动关联的信用卡消费额(应还总金额)方面,2022年、2023年,广发银行信用卡消费额分别为2.49万亿元、2.22万亿元,仅1年时间大幅减少约2700亿元。

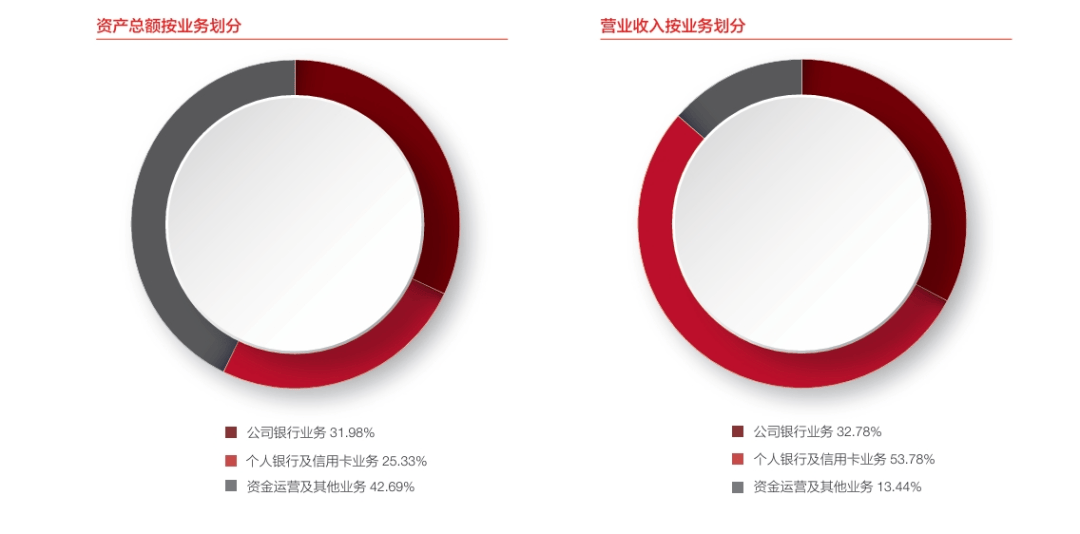

作为广发银行的核心业务,2023年广发银行的个人银行及信用卡业务实现营收374.72亿元,相比2022年的397.42亿元下降了5.71%。虽然个人银行及信用卡业务的收入仍牢牢占据广发银行营收的“C位”,但是在资产规模方面,2023年末该项业务的资产规模占比仅为25.33%,是三大业务中占比最低的。

截图来源于公司公告

业绩大幅下滑,广发银行尝试通过银保协同,信用卡借记卡双卡联动来拓展业务增量。其表示,2023年为满足保险板块车主客户、年轻客群及高净值客群信用卡用卡需求,联合寿险、财险公司(主要为大股东中国人寿)开展“百城百店”车主协同经营项目,推广“有鱼卡”、“鼎极卡”等信用卡优势产品。不过,效果并不好。

信用卡权益的大幅缩减,更是加剧了用户与广发银行之间的矛盾。自2024年4月起,广发银行大幅调整信用卡权益,包括对机场、高铁贵宾厅使用设限,积分权益、消费返现等权益大幅缩水,涉及广发鼎极白金卡、VISA无限卡等“神卡”。不少用户在网上吐槽机票积分兑换比例上调、权益门槛提升等。

2023年广发银行信用卡投诉量为7.30万宗,占其所有受理处理投诉量的83.45%,投诉区域主要分布在广东、河南、山东、辽宁、浙江等地区。

03

三年换了两次“一把手”

最近三年,广发银行信用卡中心领导频繁换人,不到三年换了两次。

2022年5月,广发银行党委委员、副行长林德明不再兼任信用卡中心党委书记、总经理,由信用卡中心副总经理张华接任信用卡中心党委书记、总经理。

公开资料显示,张华擅长信用卡市场营销及推广,曾操刀广发银行信用卡与南方航空、中国国际航空、万宁等企业的战略结盟。

不过,不到2年时间,2024年6月,张华就出任柳州市委常委、副市长。广发银行首席信贷官金茜接棒张华,兼任广发银行信用卡中心总经理。金茜曾任广发银行总行公司银行部副总经理、战略客户部副总经理、总经理、机构客户部总经理、授信审批部总经理等职。

值得一提的是,2023年金茜的薪酬是广发银行所有高管中最低的,税前年薪为45.52万元,不到林德明的1/4。2023年杨德明的税前年薪为190.49万元,是广发银行几位副行长中最高的。

任职广发银行信用卡中心总经理以来,金茜在公开场合露面的机会并不多。在2024年3月广发银行发布CBA主题产品发布会上,金茜以广发银行首席信贷官的身份罕见露面,与时任中国人寿副总裁吴少华、中国篮协主席姚明等一道,官宣了“广发少年”篮球之星活动。

临危受命的金茜,能否带领广发银行的信用卡业务走出低谷?

部分图片引用网络 如有侵权请告知删除

京公网安备 11011402013531号

京公网安备 11011402013531号