如果说茶百道、古茗陆续上市,还不足以证明新茶饮赛道加盟制模式,在商业模式比自营制有多优越,那么坐拥现制饮品门店全球第一、千亿市值的蜜雪冰城横空出世,则基本可以盖棺定论了。

从A股到港股,筹备上市近两年半时间的“ 雪王”蜜雪冰城(2097.HK,港股证券简称则为“蜜雪集团”),3月3日在港交所主板挂牌。

蜜雪冰城发行价为202.5港元,冻资近1.8万亿港元,成为港股新“ 冻资王”,募资约34.6亿港元。

此前,茶百道(2555.HK)2024年4月登陆港股。古茗(1364.HK)在2025年2月完成港股IPO。更早的2021年6月,奈雪(2150.HK)摘下新茶饮第一股。

蜜雪冰城成为第四个在港交所上市的内地新茶饮品牌,市值也最高,发行总市值为764亿港元(718亿元人民币),超过先上市的3个同行市值总和。

3月第一个交易日,古茗、茶百道、奈雪收市的市值分别为254亿元、150亿元、38亿元,合计市值442亿元,比蜜雪冰城发行市值要少276亿元。

3月3日,蜜雪冰城正式交易时,以262港元高开,收市时大涨43%,市值1093亿港元(超过 千亿元人民币),一时风头无两。

新茶饮品牌有两大阵营,自营派以奈雪、喜茶为代表,加盟派则以古茗、茶百道、蜜雪冰城、沪上阿姨等为代表。沪上阿姨也在2024年12月末递交港股招股书,若进展顺利,应该在上半年完成上市。

如此一来,从上市数量来看,加盟派是“ 3+1”,而自营派只有“独苗”奈雪。上市和公司经营状况,以及实际控制人的意愿,乃至早期投资的股东套现诉求,多种因素综合的结果。

而市值与业绩是考察新茶饮企业优质与否的核心。目前来看,加盟派完全占上风。

市值已很显然了。奈雪发行价为19.8港元,发行市值超过300亿港元。不过奈雪上市即巅峰,随后近4年时间,股价再也没有超过20港元。

蜜雪冰城IPO,非但没有带动奈雪股价上涨,反而重挫 18个百分点,最新股价 1.71元,和发行价相比,已经跌掉9成以上。最惨时,奈雪股价逼近1港元,已快成“仙股”,谁能想到呢。

茶百道发行价17.5港元,至3月3日股价为 9.7港元,同样深度破发。古茗发行价9.94港元,最新股价为 11.24港元,虽短期破发过,最近却顽强地站在发行价以上。

从上市后股价走势看,自营派奈雪“ 一路向西”,茶百道则有较大波动,古茗守住发行价。蜜雪冰城上市日就涨三成,也是此前没有过的境况。加盟派明显占优。

从盈利指标看,加盟派完胜。

自营派是重资产运营,在一二线城市布局较多,奈雪在一二线直营门店占比超过90%,成本过高,导致长期亏损。 奈雪2023年侥幸盈利,规模只有1300万元,而2024年前三季度再亏4.35亿元,全年亏损应该是跑不了。

茶百道和古茗一直盈利,规模在10亿元级别。 蜜雪冰城2021年、2022年分别盈利近20亿元,2023年盈利31亿元,2024年前三季度盈利就近35亿元。

它也没有其他秘密,就是门店开得多。

截至2023年末,茶百道和古茗门店总数分别是7800家、9000家,而蜜雪冰城的门店在2020年就超过万家,2024年末高达4.65万家,是同行5-6倍 。蜜雪冰城还超过星巴克,在全球现制饮品中位列第一。

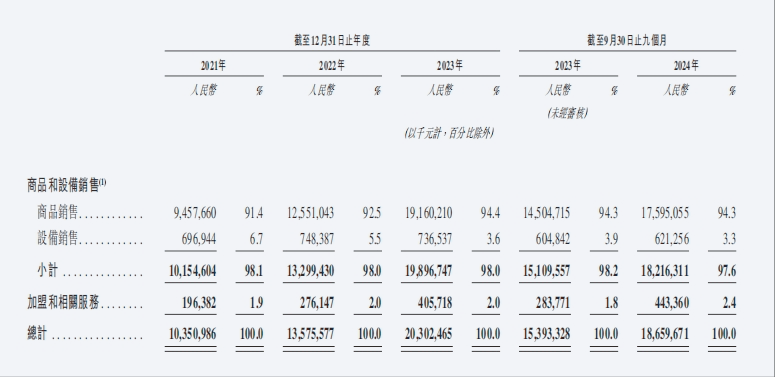

蜜雪冰城的主要模式是向门店销售设备和物料。设备一次性交易,原材料则是消耗品,每天都在用,都由蜜雪冰城提供,占收入绝大部分。

2023年,蜜雪冰城总营收203亿元,其中设备销售贡献7.4亿元,商品销售191.6亿元,加盟和相关服务4.1亿元。

另外,商品销售的毛利率也不低,2024年前三季度达到31.5%,比卖设备高出11.6个百分点。诚然,加盟和相关服务毛利率可以达到80%左右,但规模有限,毛利润占比也就有限了。

虽然蜜雪冰城平均单价在6元左右,是现制茶饮中的平价品牌,但能在全球开出4.65万家店,海外大约5000家店,说明其定价还是击中了很多消费者内心。

而从单店收入看,每家门店为蜜雪冰城贡献额,并不比茶百道、古茗差多少,其门店数量遥遥领先对手,毛利率也不低,斩获了高额利润,也就水到渠成。

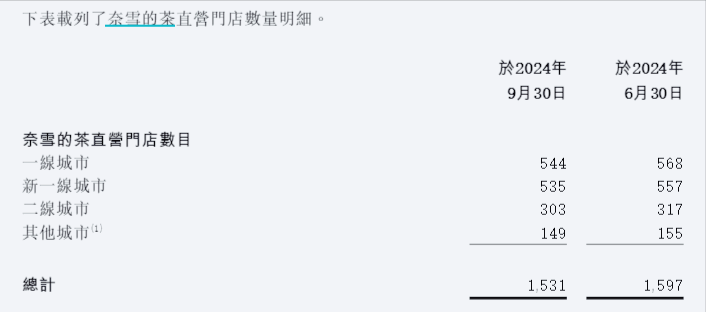

坚持自营的奈雪也开放加盟,2024年三季度末,奈雪直营门店1531家,加盟店353家,是妥协,也是无奈之举。

而自营阵营中的另一个玩家喜茶,2022年9月开放 事业合伙人申请,今年2月宣布暂停暂停,力扛自营旗帜,能否在同质化竞争中杀出一条血路呢?

京公网安备 11011402013531号

京公网安备 11011402013531号