作者:金诺 编辑:喻博雅

出品: ID:Retail-Finance

3月3日,蜜雪冰城股份有限公司(简称“蜜雪冰城”)在香港交易所上市,证券简称为“蜜雪集团”,每股发行价为202.50港元,募资净额为32.91亿港元。

上市当日,其开盘价为262.00港元/股,较发行价上涨29.38%,对应总市值为987.90亿港元。截至收盘,报290.00港元/股,涨幅43.21%,总市值达1093.47亿港元,打破了新茶饮“上市即破发”的魔咒。

图源:雪球

图源:雪球

被称为港股“冻资王”的蜜雪冰城在公开招股阶段,超额认购高达5258倍,认购金额达1.82万亿港元,两项指标均超越2021年快手创下的1.26万亿港元纪录。

一系列数据将这场资本盛宴推向高潮。然而,蜜雪冰城上市只是起点,当市场为“雪王”的万店规模、百亿营收、千亿市值狂欢时,其商业模式的可持续性与增长逻辑的致命缺陷,正在暗处悄然发酵。

01 拆解“三卖”生意,加盟商才是终极买单者

蜜雪冰城的上市之路并非坦途,早在2022年,其首次冲击A股失败;2024年初转战港股,又因招股书失效铩羽而归。直到2025年1月,第三次递表后终获证监会备案,并于2月14日通过聆讯。

最新招股书显示,截至2024年末,蜜雪冰城在中国及海外共拥有超4.6万家门店,2024年共实现饮品出杯量约90亿杯,终端零售额达到约583亿元。

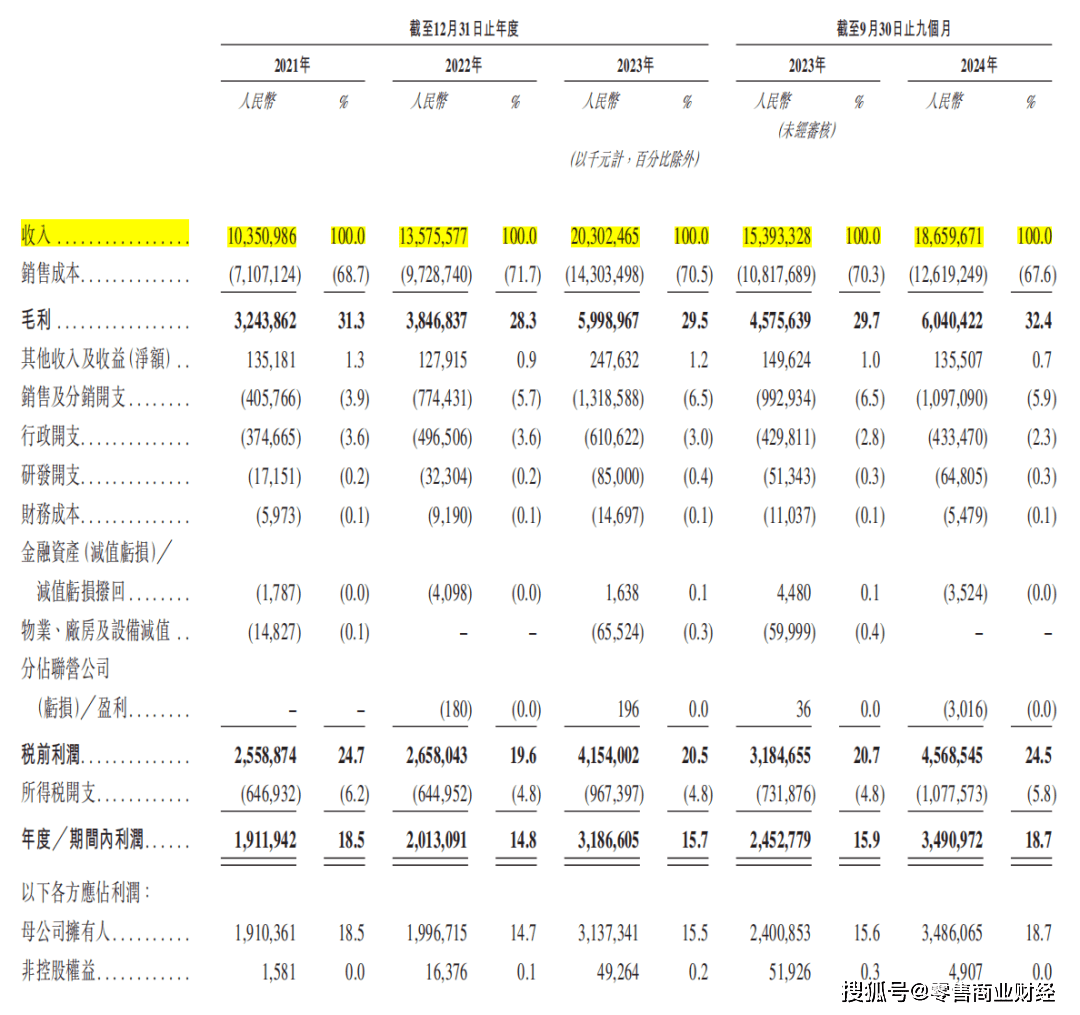

从营收数据来看,蜜雪冰城近年来保持了快速增长的态势:2021年度至2024年前三季度,其营收分别为103.51亿元、135.76亿元、203.02亿元和186.60亿元,净利润则为19.12亿元、20.13亿元、31.87亿元以及34.91亿元。

综合损益表 图源:蜜雪冰城招股书

综合损益表 图源:蜜雪冰城招股书

尽管近两年茶饮赛道已面临高度内卷的“闭店潮”,但蜜雪冰城无论是营收还是盈利情况仍保持着不错的增长趋势。

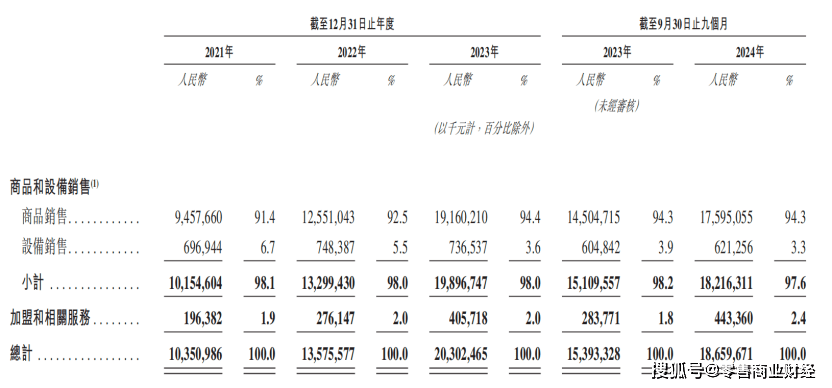

当然,最值得研究的还属蜜雪冰城的商业模式。招股书显示,蜜雪冰城的盈利核心并非来自消费者端的产品销售,而是高度依赖向加盟商出售门店物料(包括食材及包材)与设备。

图源:蜜雪冰城招股书

图源:蜜雪冰城招股书

上图数据也彻底撕开其商业本质:表面是奶茶连锁品牌,实则是供应链公司,做的是一门卖物料、卖设备、卖加盟的“三卖”生意。

4块柠檬水超级“性价比”的背后是蜜雪冰城供应链的强大运作,蜜雪冰城有超过六成6原料来源于自产,甚至柠檬水中的柠檬原料,因为其巨大的采购数量,也使得整体的采购成本比同行低20%,甚至在奶茶包装瓶子上通过自建供应链也完成了较其他同行近一半的成本节省。

但对于加盟商而言,“不是卖奶茶,是在给总部打工”成为他们的生存现实。

招股书数据显示,2021年至2024年前9个月,蜜雪冰城关闭的加盟门店数量分别为577家、696家、1307家及1298家。其中,加盟商自行关闭的加盟店数量持续增加,分别为206家、264家、641家、714家。

也有加盟商在小红书等社交平台上吐槽,蜜雪冰城在县级市场已出现“500米内3家门店”的饱和状态,单店日销近两年呈下降趋势。

业内人士认为,蜜雪冰城的加盟模式虽有助于其快速扩张,逐渐显露出一定经营隐患。这种经营模式很大程度上将经营风险转嫁到了加盟商身上,且蜜雪冰城对加盟门店的管控不力等问题持续侵蚀品牌信誉。

一是蜜雪冰城多次因食品卫生问题引发关注。

截至2025年2月底,黑猫平台上有关蜜雪冰城的投诉量累计达8727条,明显远高于目前已上市的这几家茶饮品牌,其中关于食品安全的投诉更是占大头,接近七成。

图源:黑猫投诉

图源:黑猫投诉

而这其中的食安问题大部分是来源于部分加盟商的违规操作频发,只为节省成本挤出更多盈利空间,如根据北京市消费者协会统计,2024年共有蜜雪冰城16家门店因食安问题被通报,其中涉及过期原料、篡改保质期标签等违规操作。

二是蜜雪冰城曾多次出现雇佣童工的情况,还存在欠缴员工社保以及公积金的问题,这些都为其未来可持续发展埋下隐患。

公开信息显示,2022年4月,浙江天台县蜜雪冰城饮品店因违法使用童工,被当地综合执法局罚款1.25万元。2022年7月,因雇用童工,山东聊城的荏平县蜜雪冰城一门店被罚款5000元。此外,根据招股书显示,在2021年到2024年前三季度,蜜雪冰城分别欠缴社保与住房公积金合计金额分别为740万元、1250万元、570万元和700万元,所有欠缴金额超3000万元。

面对种种问题,蜜雪冰城在招股书中虽然表示将加强对加盟商的管理和培训力度,确保食品安全和合规经营。然而,这些承诺能否得到有效执行?蜜雪冰城能否真正改变对加盟商的压榨行为?这些问题仍然需要时间来检验。

02 供应链驱动新阶段,警惕规模陷阱下的系统性风险

蜜雪冰城的上市,标志着中国餐饮行业进入“供应链驱动”的新阶段。其用25年时间,将一杯5元的柠檬水卖成百亿生意,证明了低价策略在庞大人口基数下的爆发力。

规模优势和产品的高性价比构成了蜜雪冰城的商业壁垒,而其真正的核心竞争力在于供应链。

然而,资本市场的逻辑更为残酷——规模不等于持续增长,成本优势也可能被边际效应吞噬,企业应当警惕“规模陷阱”下的系统性风险。

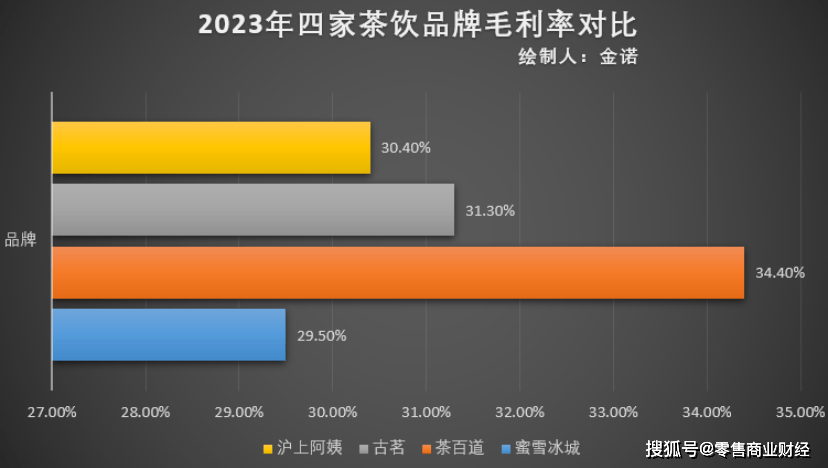

靠着极致低单价和“遍地开花的”低成本加盟策略,蜜雪冰城意外地比大众认知的更赚钱,根据招股书披露,2023年蜜雪冰城的整体毛利率为29.5%。

数据各品牌招股书 制图:金诺

数据各品牌招股书 制图:金诺

对比目前头部的四家加盟类茶饮品牌,蜜雪冰城在2023年的毛利率数据垫底,与最高的茶百道相差了有将近5个百分点。

这还只是同为中低端茶饮的数据对比,如果要和其他连锁饮品头部,蜜雪冰城更是远低于60.3%的瑞幸以及68.9%的星巴克。

蜜雪冰城靠着规模效应(截至2024年12月31日,蜜雪冰城在全球拥有46479家门店,覆盖中国及海外11个国家)摊薄成本实现盈利的背后,百分百依赖于其背后密密麻麻的门店网络,一旦门店数量遭遇天花板,后续盈利可持续性就化为空谈。

图源:蜜雪冰城招股书

图源:蜜雪冰城招股书

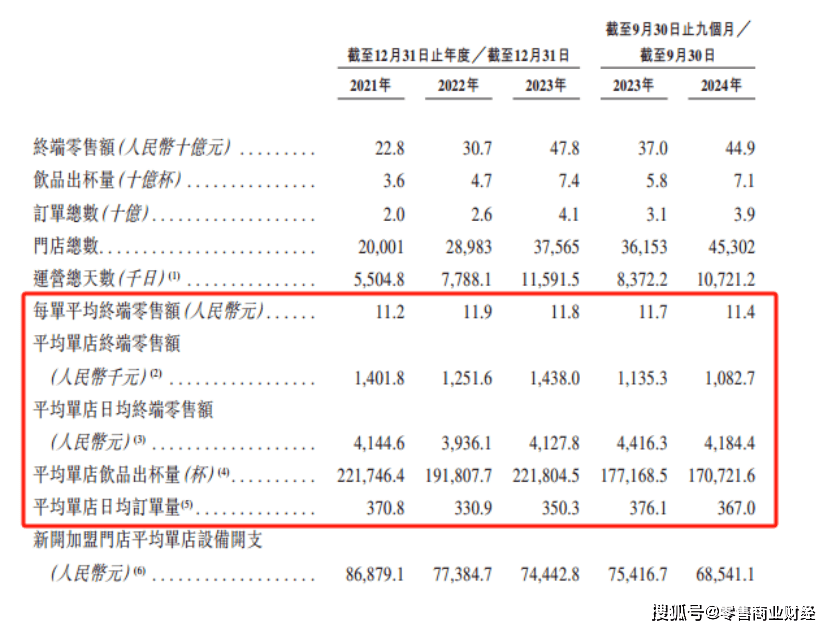

根据最新招股书披露,蜜雪冰城的单店终端零售额从2023年的144万元/年降至2024年前三季度的108万元/年,降幅高达25%。

蜜雪冰城的整体数据不赖,但落在具体的单店数据上还是露出了颓势。背后的矛盾本质就是日益增长的门店数量导致的密度过高与单店盈利的互相博弈。

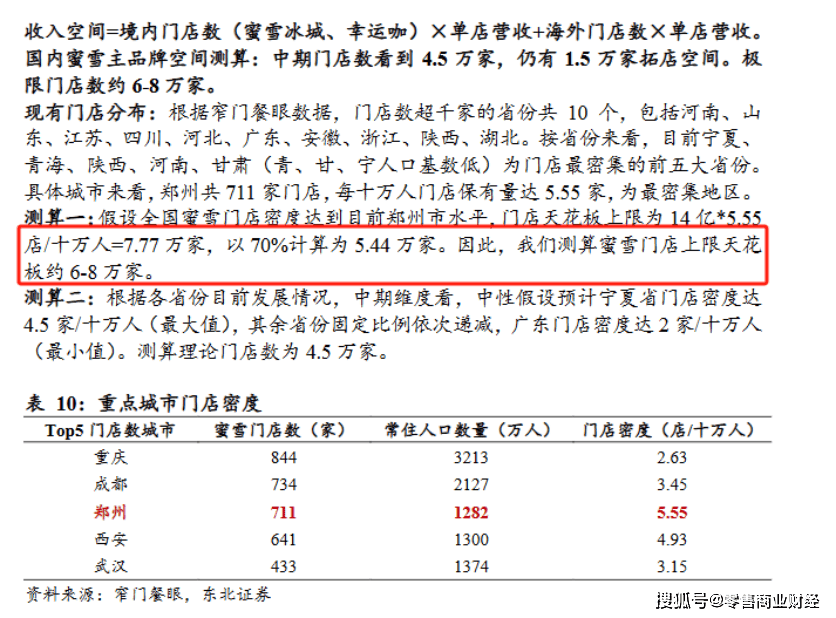

此前的东北证券研报就曾用数据分析过,按照蜜雪冰城起家的城市郑州为样本计算蜜雪冰城的全国门店上限为6-8万家。

图源:东北证券研报

图源:东北证券研报

然而这数据还不包括其他同类型的平价竞品参考等诸多因素的理想状态,刨除以后数量上限只会更低,而更为保守的测算方式极限门店数为4.5万家。

而如今蜜雪冰城门店数量已经超过4.5万家,能留给蜜雪冰城的新店空白市场着实不多了。

因此密度过高导致的门店互相内卷与抢量,再叠加国内的“消费分层”趋势,让蜜雪冰城本就低廉的平均客单价又在2024年前三季度进一步下降。

2024年前三季度 21.2%的营收增速已经小于25%的门店数量增速,已经证明了新开门店对收入的边际贡献比例正在递减。

削弱的单店盈利能力让单店回本周期更加延长,从此前宣传的1年到了2年(2024年数据),因此少部分人口密度不足的乡镇门店零售额根本无法覆盖其成本。

整体来看,蜜雪冰城在“供应链驱动”模式下实现了快速扩张,上市首日暴涨也从侧面说明资本对其商业模式的高度认可。能否在在经济和消费周期变动中实现稳健发展,是蜜雪冰城接下来的主要课题。

03 “卷”时代远未终结,“雪王”甜蜜背后的隐忧

从资本市场角度来说,茶饮行业的确是近年来最热门的赛道之一。除今天上市的蜜雪冰城、年初上市的古茗以及在过去几年里上市的奈雪的茶、茶百道之外,沪上阿姨已递交招股书,甜啦啦、霸王茶姬和茶颜悦色也先后传出上市消息。

但需要关注的是,从新茶饮行业市场规模来看,虽然整体仍在增长,不过增速已明显放缓。

一个残酷的现实是,茶饮品牌们的“卷”时代远未终结。古茗、蜜雪冰城先后上市成功,沪上阿姨、霸王茶姬、茶颜悦色等亦在资本市场门口徘徊,充沛的账面现金与新增募资将让这片茶饮红海更加火热。

对于蜜雪冰城未来发展而言,它首先要面对国内下沉市场饱和与海外市场暗藏危机的局面。

截至2024年9月30日,蜜雪冰城已经走进全国4,900个乡镇、1,700个县城、300个地级市,在中国内地的门店数量达到40,510家,其中23,162家位于三线及以下城市,占比达57.2%。若按每5万人支撑1家店计算,下沉市场容量已触达天花板。

出海方面,自2018年起,蜜雪冰城积极拓展东南亚市场,截至2023年12月31日,蜜雪冰城已成为东南亚最大的现制茶饮品牌,拥有超过4,000家门店。然而,看似风光的海外市场,实则暗藏危机。比如蜜雪冰城在东南亚复制“农村包围城市”策略时,遭遇本土品牌Tealive、Kopi Kenangan的精准狙击,后者凭借更适应当地口味的产品,在核心商圈完成反包围。

其次,当喜茶、奈雪将产品下探至更低价格带,蜜雪冰城的“6元防线”反而成为枷锁。

图源:蜜雪冰城招股书

图源:蜜雪冰城招股书

更重要的是,蜜雪冰城旗下幸运咖、极拉图等子品牌尚未走出试验期,第二增长曲线还不成熟。

值得一提的是,在本次IPO中,蜜雪冰城引入了包括美团龙珠旗下Long-Z Fund I、红杉中国和高瓴旗下HHLR Fund在内的5名基石投资者,共认购2亿美元(约合15.58亿港元)。其中,高瓴与美团龙珠均为再度加持的股东。经过这一轮加持,高瓴资本成为蜜雪冰城最大外部机构股东。

高瓴投资团队此前看过不少互联网项目,投资审美是“互联网的一大价值在于价格平权”。高瓴投资团队早期在与蜜雪冰城接触时,发现在现制茶饮领域,蜜雪冰城有着鲜明的价值创造的特质:对消费者、对生态合作伙伴的普惠是蜜雪冰城创造的最核心价值。

高瓴认为,蜜雪冰城“高性价比产品+规模化连锁经营”的模式、自建生产基地和物流体系、数字化手段提升供应链和门店运营效率等,是高瓴投资“哑铃理论”以创新服务实体的样板。

当1.84万亿港元热钱将蜜雪冰城推上神坛,我们仍需清醒看到:这个用加盟商筑起的万店帝国,本质上是个“规模越大,风险越高”的倒金字塔。其商业模式所有环节都建立在“持续扩张”的假设上,一旦门店增速放缓,供应链成本优势将瞬间瓦解。

蜜雪冰城上市只是起点,是为了谋求更长远的发展,也是走向国际化的必要动作。面对规模天花板隐现、盈利模式脆弱、市场信任危机,“雪王”的光环能否照亮前路,答案或许藏在供应链深化与品牌升级的平衡之中。

京公网安备 11011402013531号

京公网安备 11011402013531号