文 | 智谷趋势

奢侈品,真的卖不动了。

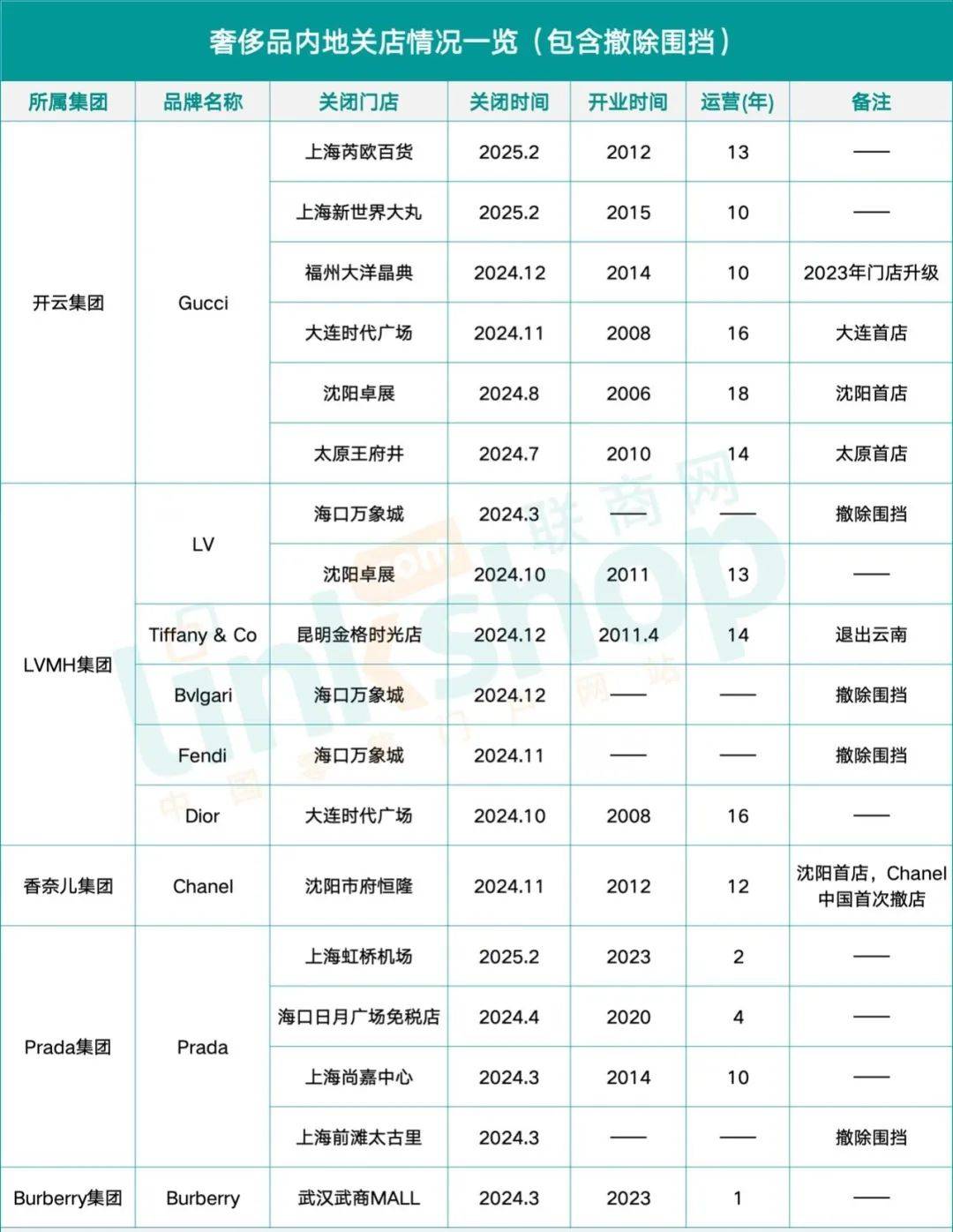

近日,奢侈品牌Gucci关闭了在上海芮欧百货及新世界大丸店的2家店。去年至今,Gucci在中国内地市场已经接连关闭了6家门店。

要知道,Gucci在华门店数曾一度超过80家,算得上是在华门店数量最多的奢侈品牌。2021年成都太古里的Gucci直营店,销量更是直冲全球第一。

曾经,现象级单品酒神包开售即秒空。现在,躺在奥莱专柜上5折出售也无人问津,二手市场上更是跌至3折。

据联商网不完全统计,2024年至今,六大顶奢品牌在中国内地市场关闭了14家门店(包含撤除围挡)。

图源:微信公众号 新零售

2022年还你追我赶,营收和利润双双创下历史新高的高奢品牌们,怎么突然“凉了”?

奢侈品的寒冬,真的来了吗?

事实上,2024年以来,整个中国市场的奢侈品销售情况,都显得相当疲软。

截止2024上半年的三个月内,Burberry的零售额同比下降22%,其中中国大陆市场萎缩21%

截止2024年12月32日的第三个月内,卡地亚母公司历峰集团大中华区销售额跌幅高达18%

2024财年,Zegna集团中国市场收入同比暴跌14.5%至5.09亿欧元,成为集团全球市场中唯一负增长区域

……

这里有个背景,是全球奢侈品市场都不太行。咨询机构贝恩公司与意大利奢侈品制造商行业协会发布的报告就显示,2024年全球个人奢侈品消费预计下滑2%,奢侈品消费者数量在过去两年里约减少了5000万。

不过,中国的下滑似乎尤为明显,远高于2%的幅度。

胡润研究院发布的《中国高净值人群品牌倾向报告》,高净值家庭年均消费金额比2023年减少30万。消费结构中,健康与保健占比高达67%,排在首位,日用奢侈品消费意愿下降了14%。

那么,是中国中产阶层的购买力下降了吗?综合各方面情况,未必如此。

比如,消费品卖不动的同时,人均10万+的高端出境游却越来越火爆。2025年春节,中国出境游订单量同比整体增长超过30%,但是其中以日本、泰国为代表的传统热门出境游目的地订单量增速仅为15%~20%,而以南极、南美为代表的超长距离的小众旅游目的地订单咨询量却暴涨200%。

春节假期的南极,火热堪比春运。原本想在世界的尽头放飞自我,结果抬头一看全是老乡。

原来,很多人不是“没钱了”,而是不想花钱“上供”奢侈品了。

事实上,不少在奢侈品购买上“心动不如行动”的中产消费者们,正在掉头涌入山姆和胖东来。

2023年,山姆中国销售额已达843亿元,2024年很有可能突破千亿。2024年,胖东来销售额达169.64亿元,同比增长超50%。

为什么奢侈品被抛弃,胖东来和山姆却受到青睐?对比一下你就明白:

在胖东来,鹅绒含量90%的羽绒服售价499,进货价透明,一件只赚3毛钱。而号称“保命神器”的CANADA GOOSE,一件羽绒服售价高达1万5的羽绒服,填充物竟不是鹅绒,含绒量也只有80%。

在山姆,吊牌价2000多元的Volcom滑雪服只要549元,300块就能拿下黄亦玫同款的冲锋衣。而另一边的奢侈品却在逆势涨价。爱马仕2025年涨价幅度大概在6%到12%之间,LV在近三年内涨价十次,香奈儿在2024年内两次上调产品价格。

在不断压缩溢价的“平价大牌”和“涨价求生”奢侈品之间,不少中产消费者“捂紧钱包”,头也不回地选择了看得见、摸得着的真材实料。

这无疑是时代的变化,不能顺应的奢侈品,或许会沦为时代的眼泪。

实际上,在奢侈品市场的一片哀嚎声中,仍有少数奢牌异军突起,踩准了时代的步点。

据时尚商业快讯,创立于1924年的意大利顶级奢侈品牌Loro Piana,光是售价在1.25万元至4.7万元之间的手袋2023年在中国每月就要卖出1000个,热门颜色需要等待至少三个月。

这意味着仅这一款手袋,单月销售额就达2000万。

为什么同是奢侈品,却“同贵不同命”?

作为全球最大的开司米制造商和羊毛采购商,LP被誉为“羊绒界的劳斯莱斯”。没有张扬的大logo设计,搭配精致手工和个性化配件,狠狠戳中了“奢耻风”席卷下消费者的心巴。

这种“静奢风”开始流行的背后,正是消费观念的转变。

当炫富网红接连被封杀,奢侈品的鄙视链已经悄悄被重构了。满身logo的奢饰品在社交媒体上晒照,不再有动辄几万的点赞,引来的只有“暴发户”的群嘲。

一时间,铺满印花的Lv和Gucci被吐槽为过气“街包”,而“静奢风”的低饱和衬衫则成为“真富人”的标志。就连爱马仕的丝巾,也得系在优衣库的帆布包上。

“一分价钱一分货”、“可以买贵的,但不能买贵了”。这样一来,售价不超2万,采用桑蚕丝和小羊绒的Loro Piana就显得贵的“合理”。

除了低调奢华的Loro piana,逆势崛起的还有活泼前卫的Miu Miu。

2024上半年Miu Miu销售额增长93%至5.3亿欧元,包括中国市场在内的亚太地区一季度销售额同比增长16%至3.76亿欧元。

在香奈儿等品牌流失客户时,Miu Miu以低约30%的价格和反叛经典的风格抢占市场。Y2K风格、低腰迷你裙、露脐装等元素,迎合了Z世代追求个性化的需求。

此外,不少国货也趁机觉醒,抢占市场。

国产小众香氛品牌观夏,复购率高达60%,悄然取代祖玛珑成为都市客厅的新宠。街头飞驰的小米SU7让保时捷车主纷纷侧目。劳力士手表不再是高端会所的入场券,华为黄金智能表却成为会议桌上的“社交密码”。

一端是“老钱”对品质的极致追求,另一端是“新贵”对个性潮流的狂热追捧,奢侈品的战场,越来越热闹了。

这场消费潮流,到底如何理解?

“1小时首富”雷军曾说过:除了奢侈品不了解以外,几乎所有公司的竞争策略都是性价比。

曾经被谑称“贫民版淘宝”的拼多多,市值一度超过了阿里。“爷爷级App”1688一举超越抖音和微信,荣登苹果应用商店免费榜榜首。变相降价的星巴克依旧销量平平,9.9的瑞幸却保持逆周期的高增长。

现在来看,恐怕连奢侈品也逃不出“性价比”的魔咒了。

历史总是惊人的相似,“性价比之王”优衣库在日本“失落二十年”的逆势崛起,如今的中国消费市场,似乎也在上演着同样的剧本。

性价比不再是妥协的选择,而是品质与价格的较量。

参考:

要客评论|Loro Piana手袋中国月销超千只,顶奢羊绒品牌“包“打多元化

中国正在经历 “奢侈品羞耻症”, 人类观察者

都说文旅消费在降级,人均10万+的高端出境游为何越卖越爆?虎嗅

京公网安备 11011402013531号

京公网安备 11011402013531号