文 | 源媒汇 王言

随着在港交所敲钟之日渐进,蜜雪冰城的热度越来越高。

截至2月26日上午9点,蜜雪冰城公开发售环节认购结束。融资认购倍数为5125倍,认购金额超过1.77万亿港元,成为港股历史上新的“冻资王”。

在整个新茶饮行业,蜜雪冰城的市场规模、增长潜力以及供应链基础,是此次IPO火爆的主要原因,券商的杠杆作用也进一步放大了其市场热度。有消息称,蜜雪冰城融资认购最多的为富途证券,认购金额达7352亿港元;其次为辉立证券,金额达2000亿港元;信诚证券、老虎证券等也参与认购。

相比之下,港股新茶饮板块此前表现低迷,奈雪的茶、茶百道、古茗在上市首日均破发。

资本市场受到热捧的同时,蜜雪冰城在当前市场的拓张举措也受到关注。最近有消息称,蜜雪冰城入驻华润系商业,即南京城北万象汇。

成立20多年来,蜜雪冰城已在全球拥有超过4.5万家门店,是全球门店最多的连锁餐饮品牌,其在下沉市场的渗透率最高。不过,近几年,蜜雪冰城已经陆续进入各大中高端商业体,除了万象汇之外,还有万达广场、吾悦广场等,有着品牌拔高的趋势。

蜜雪冰城从下沉市场的街边小店,到购物中心流量担当的“升格”,这背后,既有在当前的市场环境下,各家商场出于客流量等方面的考虑,也有蜜雪冰城从街边小巷向购物中心扩张、升级的诉求。

杀入高端购物中心

如果从多年来形成的品牌基调、目标客群等因素看,蜜雪冰城和万象汇等华润旗下购物中心的“调性”,是有些“错配”的。

华润系商业经过多年发展,其高品质商业综合体的形象,已经在消费者心中根深蒂固。相比之下,蜜雪冰城最为明显的品牌标签是“高性价比”——通过产品的价格优势,撬动下沉市场庞大的消费者基数,推动销量的增长。

不过,蜜雪冰城和购物中心互相“接纳”,也可能是两方“情投意合”的结果。

对于一众购物中心来说,底商减少、客流量下滑是近年来面临的重大挑战。

以恒隆地产为例,2024年财报显示,其旗下商场底商存在一定空置现象。比如武汉恒隆广场2024年末租出率仅85% ,沈阳市府恒隆为87%;三家次高端商场中,沈阳皇城恒隆与天津恒隆广场2024年末租出率均为90%,济南恒隆广场为93%。

《2023-2024中国百货零售业发展报告》则显示,从客流量来看,2023年与2019年相比,70.1%的样本企业反馈未超过2019年;其中31.1%的企业反馈恢复不到2019年的80%,28.6%的企业反馈恢复至80%-90%,10.4%的企业与2019年接近;客流超过2019年的样本企业只占29.9%。

在此情况下,一些购物中心也的确需要“茶饮顶流”蜜雪冰城吸引客流。

对于蜜雪冰城来说,进入购物中心,也是在内卷愈发严重的情况下,寻求进一步扩张,提升品牌调性的结果。

购物中心汇聚了多种业态,消费者类型丰富。除了原本的目标客群,还能接触到不同年龄、消费层次的人群,比如上班族、家庭消费者等,这些都是蜜雪冰城潜在的消费群体。

但相应地,进入购物中心,蜜雪冰城面临的直接问题是门店租金成本提高。在此情况下,品牌可能会通过涨价来转嫁成本压力,以保持营收和利润的增长。

2024年3月,蜜雪冰城上海部分区域门店的饮品和甜品价格上调了1元;12月,蜜雪冰城北京、广州、深圳部分门店堂食/小程序APP饮品(含冰激凌系列)门市价加1元。

但同时,蜜雪冰城的客户群体对价格变动较为敏感。如果对价格的把控出现偏差,在平替品牌众多的的新茶饮市场,蜜雪冰城就会将消费者推向其它竞争对手。

自己“卷”自己

整体看,过去几年,蜜雪冰城的经营表现持续提升,门店单店日均终端零售额等数据呈增长态势。

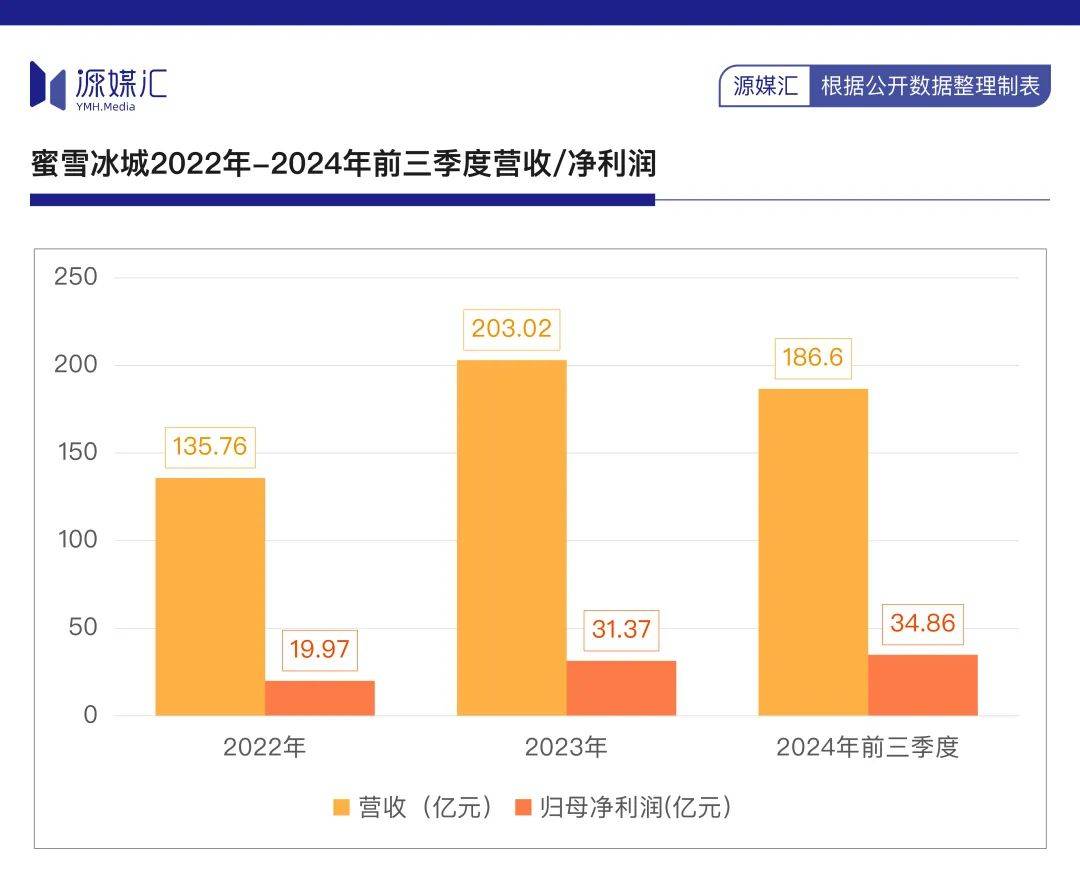

根据招股书,2022年、2023年及2024年前三季度,蜜雪冰城分别实现收入135.76亿元、203.02亿元、186.60亿元;同期归母净利润分别为19.97亿元、31.37亿元、34.86亿元。

在新茶饮行业门店持续关闭、加盟商亏损的大潮下,在对外的宣传话术中,蜜雪冰城也在不断强调加盟商“依然赚钱”、“关店率低”的优势。

根据官方数据,2021年、2022年、2023年以及2024年前九个月,蜜雪冰城在中国内地及中国内地以外的加盟商,留存率分别为97.2%、97.8%、96.4%及96.9%。根据灼识咨询的报告,此留存率远高于同期现制饮品行业的平均水平。

即便蜜雪冰城的加盟商留存率处于行业领先水平,但随着其门店数量和密度的加大,门店赚钱的难度也会增加。

2024年12月,蜜雪冰城发布通知,宣布公司拟自12月16日起对开店政策进行调整,调整内容涵盖接收审核距离、加盟商档位等相关审核要求。

蜜雪冰城的新开店政策聚焦于三个方面:深耕已开发商圈,减少门店异地管理成本;关注景区、院校、新商场、交通枢纽、厂区等空白市场开发;挖掘下沉市场,对经济发展相对较好的空白乡镇进行开发。

此外,蜜雪冰城在降低老加盟商新开门店门槛方面作出调整。

此前,蜜雪冰城对老加盟商开新店的审核较为严格。老加盟商需在提交审核的当月,再往前推7个月,持续保持纯1档,才能提交新店位置审核;积分档位为2档/3档/4档的加盟商无法新开门店。在退为4档后,蜜雪冰城还会给加盟商下发“档位风险告知书”。

但根据最新信息,自2024年12月16日开始,蜜雪冰城的老加盟商,只要积分档位不是4档,就可以再开新店。此外,根据之前的加盟政策,蜜雪冰城对老店有设置一定范围保护,要求新店避开已有门店直线距离1000米以外来选址。但根据新政策,蜜雪冰城现有老店的保护范围被缩小,新店可在距离现有老店一定直线距离(省会城市200米、地级市及以下区域300米)之外开设。

然而,在近乎饱和的新茶饮市场,优质门店的数量更为稀少。在门店持续增加的情况下,蜜雪冰城加盟商依然要面临单店销售额下滑、回本周期拉长、闭店风险加剧等风险。

数据也证明,蜜雪冰城单店销售额的增速确在放缓。

2022年、2023年及2024年前九个月,蜜雪冰城平均单店日均终端零售额分别为3936.1元、4127.8元及4184.4元;其中,2021年或之前开业的门店分别为4010.8元、4492.8元及4746.2元,2022年开业的门店则分别为3592.0元、3856.5元及3930.8元。

近年来,蜜雪冰城门店增长和关闭的幅度都不算小。极海品牌监测数据显示,截至2025年2月26日,蜜雪冰城近90天新开1290家门店,新关门店也达到281家。

出海找增量

事实上,“雪王”为了进一步寻找增量,早早将出海作为重点战略之一。

蜜雪冰城海外门店

相比其他行业,中国新茶饮品牌出海的优势在于:产品极易做到标准化、门店易扩张、受到地缘政治因素的干扰较小等。在此情况下,蜜雪冰城在海外扩张迅速。

根据招股书,截至2024年9月30日,蜜雪冰城海外门店达4800家,相比2023年同期增长超过800家。

也是因此,国内巨大的体量,以及海外相对较高的市场增速,让蜜雪冰城在此次IPO中受到机构与投资者的追捧,并造就了其港股“冻资王”的称号。

蜜雪冰城的出海始于7年前。2018年,蜜雪冰城以“MIXUE”为品牌名,在越南开出首店,目前在当地已经拥有上百家门店,并开始向缅甸、印尼等周边国家扩张。

在海外市场,东南亚等地区更加具有吸引力——这里有着超6亿人口,是当今全球人口数量较多的三大区域之一,人口的年龄中位数集中在29岁左右,有着高度年轻化比例。同时,中产阶级消费崛起趋势也很明显。此外,东南亚持续的高温天气,也让茶饮的销售没有明显的淡季。

自2022年起,蜜雪冰城海外扩张加速,陆续进入澳大利亚、日本、韩国,迅速在当地掀起一场茶饮风暴。

不过,蜜雪冰城新式茶饮品牌想在海外站稳脚跟,除了产品要具有差异化,其供应链的支撑能力,甚至与本地人打交道的水平,都备受考验。如果对当地营商环境、风土人情没有清楚的了解,企业极有可能碰壁。

有业内人士告诉源媒汇,很多海外国家的冷链物流并不发达,茶饮产品原料还需要从国内引入。比如此前流行的水果茶,原材料必须要通过冷链运输,在运输过程中损耗率较高,海关检疫的要求也很严格,运输周期长,难度很大。

此外,蜜雪冰城在国内引以为傲的加盟模式,想要在海外市场成功推广,也会受到上述因素的制约。

或是因为上述原因,蜜雪冰城的海外增速已出现明显放缓迹象。数据显示,截至2024年9月30日,蜜雪冰城在过去一年的800家门店的增长数量,与2018-2023年其海外门店的平均年增长数量基本一致,没有明显的增加。

当前,蜜雪冰城受到资本市场追捧,但这也意味着更高的市场预期。在市场波动和激烈的行业竞争下,蜜雪冰城上市后的表现,仍然存在不确定性。

京公网安备 11011402013531号

京公网安备 11011402013531号