一场由“偷工减料”引发的舆论海啸,将自由点推向风暴中心。

在女性消费觉醒的时代,卫生巾行业头部品牌“自由点”为何频陷质量危机?

四季度净利润环比下滑约22%

2015年1月23日,“自由点”卫生巾母公司百亚股份(003006.SZ)发布业绩快报。数据显示,2024年公司实现营业收入32.55亿元,同比增长51.8%;归属于上市公司股东的净利润2.85亿元,较上年同期增长19.7%。

截图自百亚股份2024年业绩快报

结合之前发布的三季报数据来看,百亚股份第四季度净利润呈下滑态势。

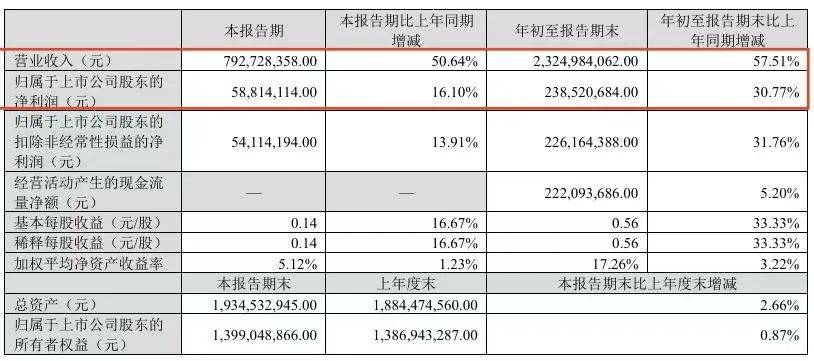

回顾前三季度,百亚股份实现营业收入23.25亿元,同比增长57.51%;归属于上市公司股东的净利润为2.39亿元,同比增长30.77%,可谓是高歌猛进。

截图自百亚股份2024年三季度报告

但第四季度的情况却不尽如人意。结合业绩快报拆分来看,百亚股份第四季度实现营业收入9.3亿元,同比增长约40.27%,第四季度净利润仅约0.46亿元,同比下滑约9.8%,环比下滑约22.03%。

值得注意的是,2024年11月,多家卫生巾品牌被爆出偷工减料、材料劣质等问题,一时间,卫生巾国家标准是否过低成为热议话题,整个行业都陷入了舆论的漩涡。

而这次舆论风波也波及百亚股份旗下的自由点卫生巾品牌。在1月23日百亚股份发布的投资者关系活动记录表中,百亚股份坦言“四季度受舆情短期影响较大”。

截图自百亚股份投资者关系活动记录表

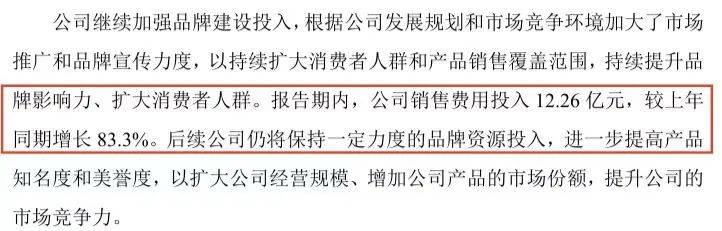

百亚股份表示,2024年电商渠道收入15.25亿元,同比翻倍增长,单四季度受舆情短期影响较大,同比增速有所放缓;2024年公司销售费用12.26亿元,同比增长83.3%,四季度公司因受短期舆情影响,广告宣传和投流费用支出相应增加。

与此同时,百亚股份表示舆情对线下业务影响相对较小。数据显示,2024年百亚股份线下渠道收入16.16亿元,同比增长约26.8%,线下外围省份收入增速更快,同比增长约为82.1%。百亚股份表示,分季度来看,线下外围省份的营收增速在环比提升。

据南方都市报报道,针对投资者关于“舆论风波后,公司电商ROI(投资回报率)恢复情况如何”等问题,百亚股份表示:目前电商ROI在快速恢复中,整体形势在持续改善,这与周期性因素和舆情影响有关。

产品质量亮起红灯,消费者投诉频发

产品质量,是企业的生命线。然而,“自由点”在这条生命线上,却频频亮起红灯。

2024年11月,有消费者在自由点官方旗舰店购买的卫生巾中发现疑似小黑虫的异物。消费者提供的图片显示,在卫生巾上附着有疑似小黑虫的异物,不仅如此,有问题的那包卫生巾的生产批次字迹模糊。

对此,客服解释称是由于机器在批量生产过程中油墨逐渐减少所致。自由点工作人员表示,他们的产品生产都是全自动化全密封的状态,产品质量检测合格后才能出厂销售。

这一事件曝光后,引发了更多消费者对自由点产品质量的质疑。

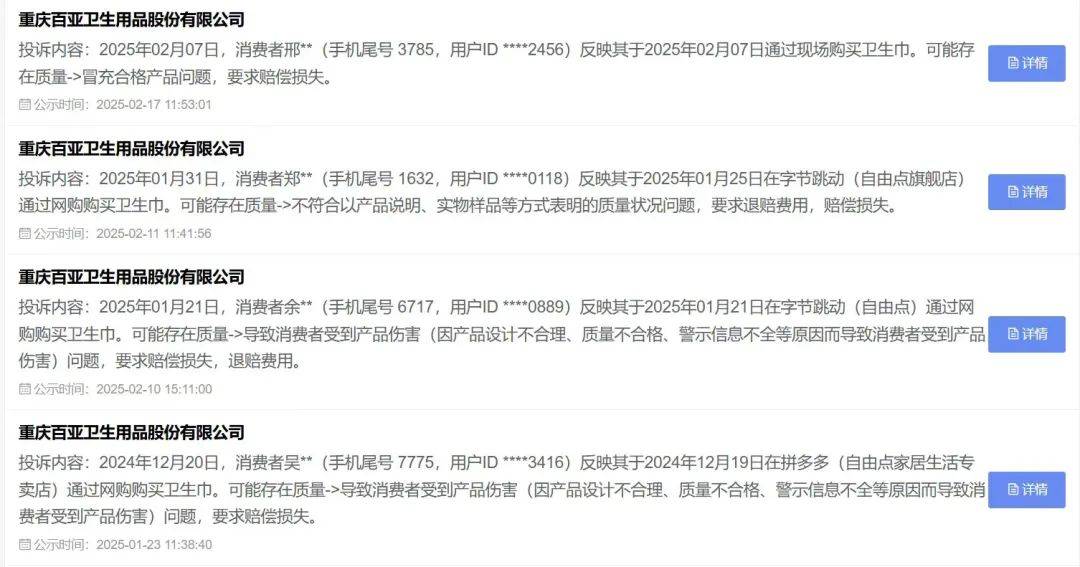

在12135投诉平台上,截至2025年3月1日,共有161条关于重庆百亚卫生用品股份有限公司的投诉,主要是关于产品质量以及产品安全方面的投诉。

截图自12135投诉平台

快消前瞻在黑猫投诉平台搜索发现,截至2025年3月1日,共有5663条投诉中包含关键词“自由点”。有消费者反映:自由点卫生巾存在虚假宣传、存在不明异物、产品使用后过敏等问题。

截图自黑猫投诉平台

事实上,自由点卫生巾曾多次因质量问题被点名或通报,从市场监管部门抽查结果到网络博主的实测活动,都指出了自由点卫生巾在产品质量上存在的问题。

2021年3月,重庆市消委会工作人员对14个品牌的15款安心裤样本开展比较试验并发布结果。其中,自由点安心裤再次被检出细菌菌落总数为80cfu/g、真菌菌落总数为20cfu/g,存在微生物污染问题,引发了消费者对自由点品牌的质疑和担忧。

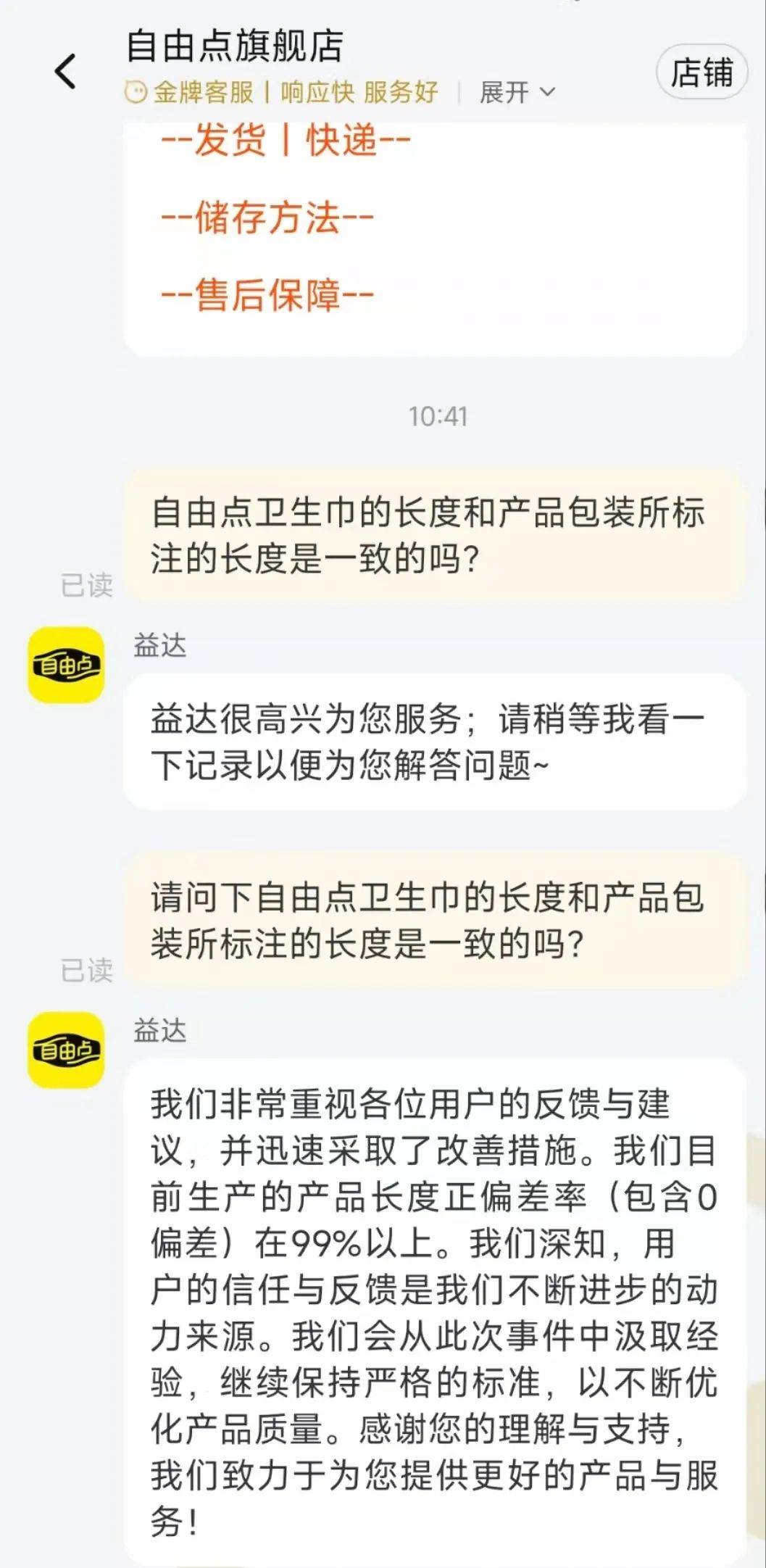

2024年11月,有博主在网上发起活动鼓励女生们动手测量自用卫生巾品牌的卫生巾长度。结果发现,自由点益生菌PRO+日用卫生巾,外包装标示长度为250mm,实测长度却不到240mm。存在长度“偷工减料”的问题。这一消息再次将自由点推上了风口浪尖。

快消前瞻就卫生巾长度问题在自由点官方旗舰店咨询客服,客服表示,自由点目前生产的产品长度正偏差率(包含0偏差)在99%以上,自由点非常重视用户的反馈和建议,将继续保持严格标准,不断优化产品质量。

截图自淘宝自由点旗舰店

营销费用激增,研发费用占比小

作为国内卫生巾行业的头部企业,百亚股份近年来以“自由点”品牌为核心,实现了业绩的高速增长,数据显示,百亚股份2024年实现营业收入32.55亿元,同比增长51.8%。

值得注意的是,百亚股份的业绩增长与其激进的营销策略密不可分。2024百亚销售费用达到12.26亿元,同比增速高达83.3%,远超同期51.8%的营收增幅。这一现象的背后,是公司对电商渠道和品牌曝光的重度依赖。

截图自百亚股份2024年三季度报告

在电商领域,百亚股份2024年线上收入达15.25亿元,同比翻倍增长,占营收比重提升至46.9%。然而在2024年第四季度因舆情事件的影响,百亚股份紧急加大直播电商和社交媒体投放,单季度营销费用陡增,达到约3.56亿元。

尽管2024年百亚股份营业收入同比增长51.8%至32.55亿元,但净利率从2023年的11.62%下滑至8.75%。这一反差也揭示了营销投入的边际效益递减——每增加1元销售费用,仅能带来0.23元的净利润增长。

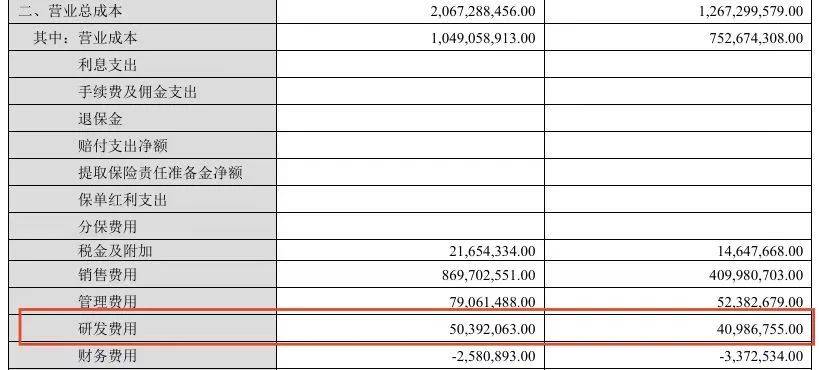

与营销投入的“大手笔”形成鲜明对比的是,百亚股份的研发投入长期在低位徘徊。数据显示,2024年前三季度百亚股份研发费用约为5000万元,占营业收入比例仅2.15%,且过去五年从未突破3%,这一比例远低于国际同行宝洁(研发占比超5%)。

截图自百亚股份2024年三季度报告

早在2019年,百亚股份就因研发投入不足被质疑是“伪高新企业”。尽管百亚股份近年来研发费用绝对值有所增长,但其核心创新仍停留在产品改良层面。

数据显示,2023年百亚股份新增专利28项,主要集中于生产工艺优化和产品设计改良,例如包装改进、生产线自动化升级等,而涉及材料科学、环保技术或生物科技等核心领域的突破性专利占比较低。

然而,营销费用的激增与研发投入的长期低位,暴露了战略失衡的风险。在卫生巾行业从增量竞争转向存量博弈的背景下,若继续依赖流量和价格战,而忽视技术驱动的产品创新,高增长的故事或将难逃“昙花一现”的命运。

流量能买来销量,却买不回消费者的信任。当卫生巾品牌忙着在直播间投流时,或许该回头看看:那些长期关注并使用它的忠实消费者,才是企业最该重视的“长期ROI”,而唯有把产品安全刻进基因,品牌才能真正“自由”。

京公网安备 11011402013531号

京公网安备 11011402013531号