出品 丨 搜狐汽车·

作者 丨 胡耀丹

2月28日,奇瑞汽车股份有限公司向港交所提交上市申请书,中金、华泰及广发为联席保荐人。

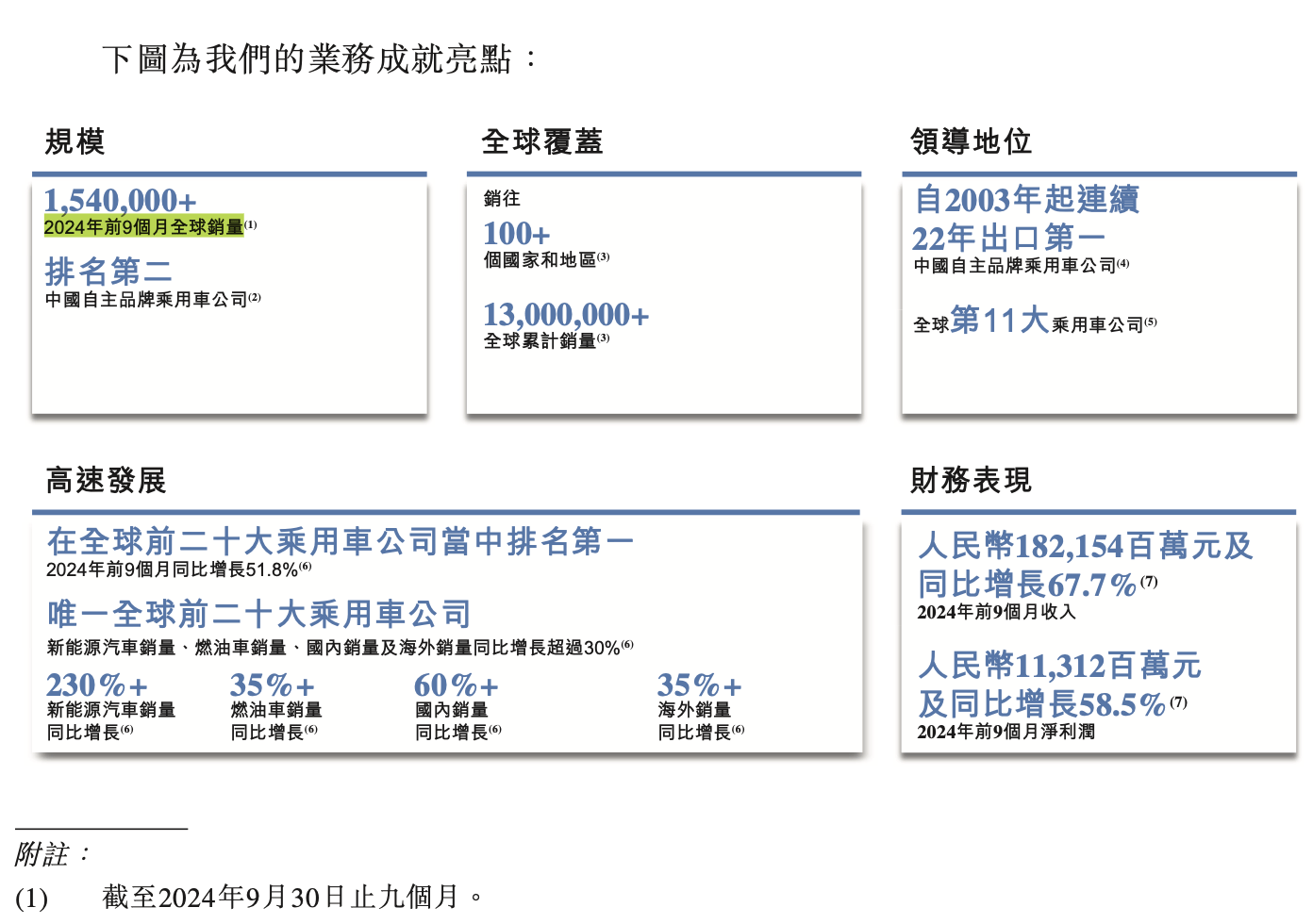

奇瑞是一家国内知名自主车企。数据显示,2024年前三季度,奇瑞汽车全球销量超过154万辆,在中国自主品牌乘用车公司中排名第二。2004年,奇瑞汽车首次提出上市计划,后因各种原因,上市计划多次暂停。20年后,其又终于迈上了上市路。

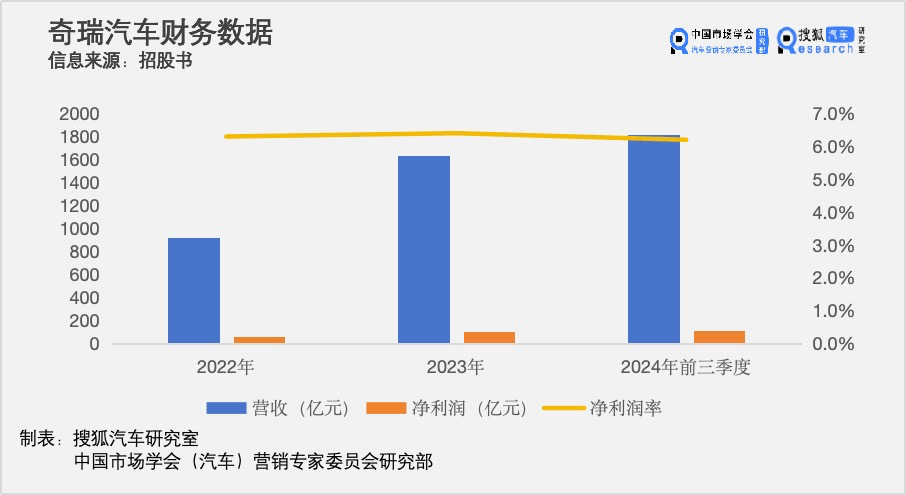

招股书显示,2022年、2023年、2023年前三季度、2024年前三季度,奇瑞收入分别达926.18亿元、1632.05亿元、1086.47、1821.54亿元;实现净利润分别为58.06亿元、104.44亿元、71.37亿元、113.12亿元;净利润率分别为6.3%、6.4%、6.6%、6.2%。

奇瑞本次并未披露拟发行股份数量和募资金额,但据彭博社等媒体报道,其有望通过在港IPO筹集10亿美元资金。

招股书显示,其计划将募集资金用于研发不同车型和版本的乘用车以进一步扩大产品组合、研发下一代汽车及先进技术以提升核心技术能力、拓展海外市场及执行全球化策略、提升生产设施以及用于营运资金补充。

实际上,多品牌、全球化的布局战略,也正是奇瑞汽车最为突出的优势所在。

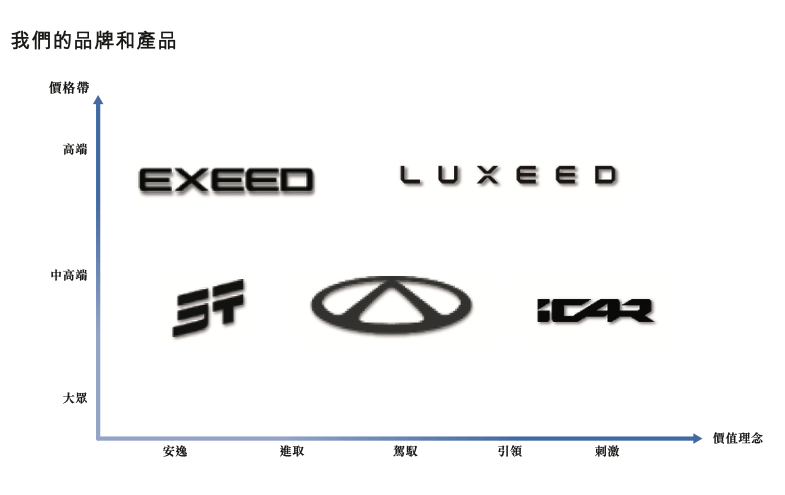

奇瑞在招股书中指出,其经营业绩取决于能否推出新车型及调整产品组合的能力,以满足市场趋势及不断变化的用户品味及偏好。奇瑞主要拥有奇瑞、捷途、星途、iCAR及智界五大汽车品牌,攻入不同细分市场后,五大品牌取得了一定成绩。

奇瑞表示,其将继续推出五大品牌的新车型及新版本。目标是在实现多品牌战略的同时,进一步向中高端及豪华市场渗透。

全球化布局方面,招股书显示,其自2003年起连续22年位居中国自主品牌乘用车公司出口量第一。2022年、2023年、2024年前三季度,奇瑞向其他国家及地区销售产生的收入分别为330.65亿元、794.81亿元、801.48亿,分别占同期总收入的35.7%、48.7%、44.0%。

招股书显示,在奇瑞的战略中,除了有对产品、品牌、技术研发、全球化的描述,还提及要持续加强乘用车的电动化及智能化。

电动化、智能化是汽车发展的未来,这已成为行业共识,也是奇瑞目前最有潜力的发展路径。2023年、2024年,奇瑞控股集团董事长尹同跃在不同场合分别喊出“新能源不客气”“智能化不客气”的“军令状”。面向未来,奇瑞的技术将决定“两化”的进度。

01 手握419亿元现金 净利增长58.50%

在过去几年,奇瑞汽车展现出强劲的增长势头。2022年和2023年,公司收入分别达926.18亿元及1632.05亿元 ,净利润分别为58.06亿元及104.44亿元。2024年前三季度,营收进一步提升至1821.54亿元,同比增长67.7%;净利润达113.12亿元,同比增长58.5%。

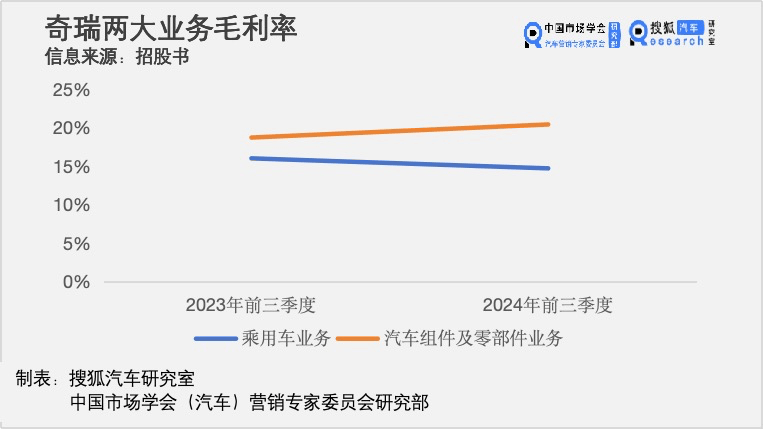

在毛利率方面,奇瑞乘用车产品出现下滑趋势。2024年前三季度,其乘用车毛利率为14.7%,2023年同期则为16%。奇瑞在招股书中表示,这主要有两个原因,一是2024年更专注于推广新能源汽车(其毛利率通常低于燃油车),令产品组合发生变化;二是海外市场竞争加剧。

不过,奇瑞的汽车组件及零部件业务赚钱能力得到提升。招股书显示,2024年前三季度,其汽车组件及零部件业务占比上升至6%,同时,其毛利率也上升至20.4%,2023年同期为18.7%。招股书称这主要由于其业务扩张,增强了规模经济效应。

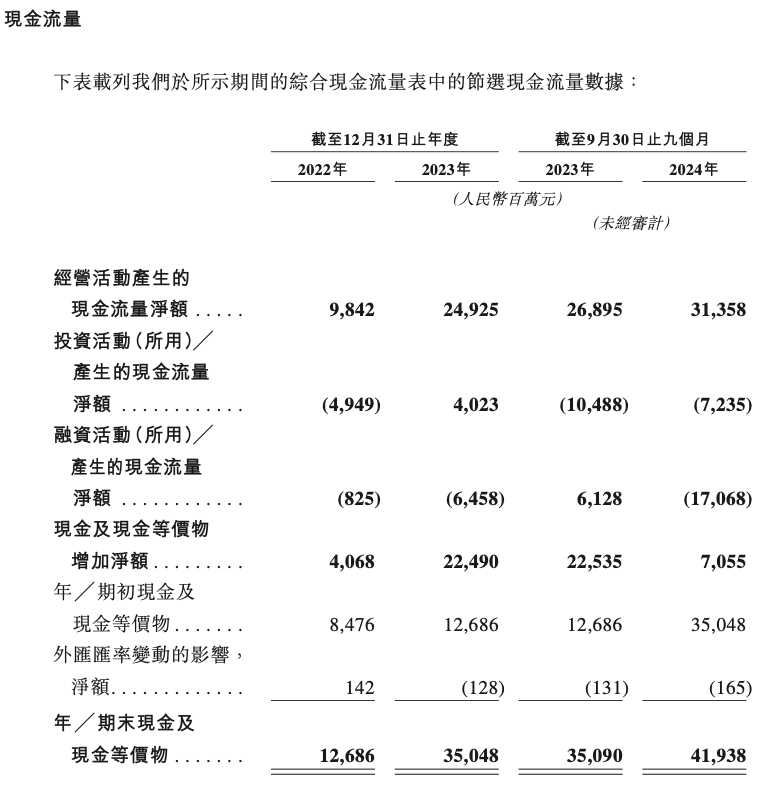

除了基础的财务数据信息,现金流决定一家企业手中的牌面有多大。

招股书显示,奇瑞的现金流情况较为稳健。其2022年、2023年、2024年前三季度的现金及现金等价物均向内流入。其经营活动产生的现金流量净额更是逐年增加。截至2024年第三季度末,奇瑞手握现金419.38亿元。

在应收账款、应付账款方面,奇瑞的财务数据虽有波动,但仍在合理范围内。

招股书显示,其贸易应收款项在2022年、2023年、2024年前三季度分别为95.21亿元、112.68亿元、178.62亿元,其增长主要是由于产品销售的增长。

这与供应链金融有关。招股书指出,乘用车销售一般通过预收款方式结算,但对于长期大量购货且还款记录良好的客户,可提供通常介于30至180日的信贷期。数据显示,2024年前三季度,奇瑞的销售渠道中经销商占比为86%。

与此同时,其贸易应付款项及应付票据2022年、2023年、2024年前三季度分别为517.08亿元、744.08亿元、898.03亿元,这主要是由于随着销售增长,向供应商的采购量也随之增加。

营收规模的增长会带来应收账款、应付账款规模的增长,占比在一定范围内即较为稳定。数据显示,2022年、2023年、2024年前三季度,奇瑞贸易应收款项占营收的比例分别为10.28%、6.90%、9.81%;贸易应付款项及应付票据占营收的比例分别为55.83%、45.59%、49.30%,总体呈现稳定趋势。

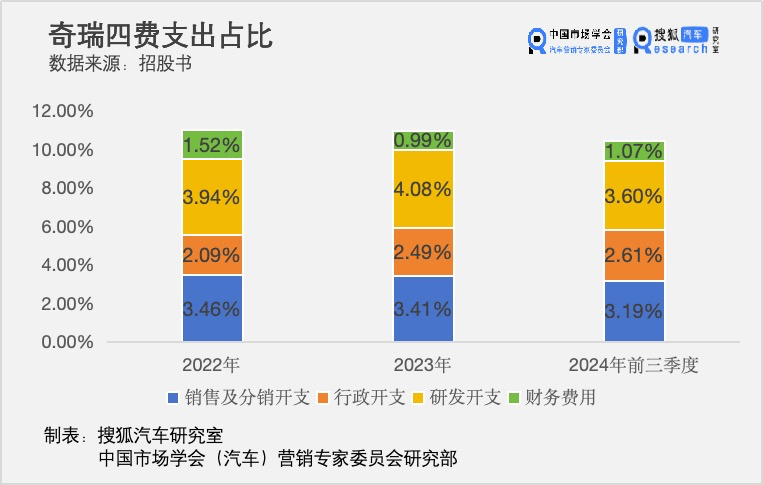

此外,在“四费”(研发费用、销售费用、管理费用、财务费用)方面,奇瑞控制得较为合理。

“四费”中,研发开支是大头。奇瑞在2022年、2023年及2024年前三季度的研发投入分别达到了36.46亿元、66.64亿元和65.53亿元,占营收的比例均控制在3.5%-4.5%左右。在每一时间段内,其他费用占营收的比例也相差不大,整体稳定。

02 品牌布局:多面出击

逐步增长的营收,支撑了奇瑞财务数据向好发展。营收来源于销量,奇瑞集团发布的销量数据显示,2024年奇瑞集团全年销售汽车260.39万辆,同比增长38.4%。

销量增长,多品牌是秘诀。

汽车行业的多品牌策略起源于20世纪初,核心目的是通过差异化品牌覆盖不同细分市场。通用汽车是这一策略的早期实践者,其通过收购别克、奥兹莫比尔、凯迪拉克等品牌,形成了覆盖经济型、豪华型等不同定位的品牌矩阵。福特汽车、大众汽车也有类似的操作。

目前,奇瑞旗下有奇瑞、捷途、星途、iCAR和智界五大品牌。这五大品牌在价值理念上跨越了安逸、进取、驾驭、引领、刺激五个纬度,在价格带上又跨越了大众、中高端、高端三个层次,对多个细分市场进行了较为全面的覆盖。

在这五个品牌中,捷途、智界或是目前奇瑞汽车旗下表现较为突出的两个品牌。

其中,捷途是奇瑞汽车的“尖兵”,自2018年首款车型推出至2024年1月,快速达成了100万销量的里程碑。2024年前三季度,捷途品牌汽车销量突破35万辆,较2023年同期增长106.0%。

捷途的成功也反映了其团队对产品的深刻洞察能力。

“到目前为止我们始终坚持的是“旅行+”的战略定位,7座SUV的诞生,它也不是一个偶然,它也是迎合整个集团公司对捷途这个品类、这个品牌“旅行+”的战略定位而来的”2024年11月,捷途品牌事业部 营销中心执行副总经理刘永在接受搜狐汽车专访时表示,当时团队认为,外出旅游、多孩家庭、三胎政策,都带来了“旅行+”的风口。

智界品牌则是华为“四界”之一,自诞生之日起就备受瞩目。该品牌面向追求智能化、高性能与创新性的用户群体,是奇瑞集团开放合作的经典案例。目前,智界已推出两款车型,包括轿车S7、轿跑SUV R7。

其中,S7在发布初期曾遇交付困境,后该车型进行了二次上市,短期内销量实现回升。伴随着R7纯电版和增程版的推出,该品牌得以实现快速上量。弗若斯特沙利文的资料显示,R7于2025年1月在中国市场纯电中大型SUV销量中排名第一。数据显示,该车全系1月交付11418台,上市4月累计交付超4万台。

除了两大品牌之外,奇瑞集团其他三大品牌均有特色定位。其中,奇瑞品牌是主品牌,也奠定了奇瑞集团的基础。奇瑞是中国最早突破百万辆销量的自主乘用车品牌。目前,其已累计销售超过1000万辆奇瑞品牌汽车。

星途是奇瑞旗下的一块高端“试验田”。招股书显示,2024年前三季度,星途品牌销量超过9万辆,同比增长30.8%,同期出口量超过33000辆,根据弗若斯特沙利文的资料,在中国自主高端品牌中排名第一。

iCAR则面向Z世代用户,是奇瑞的一个个性化品牌。2024年前三季度,iCAR品牌汽车的销量突破4万辆,在中国自主品牌A级纯电SUV销量中排名第三。

招股书显示,2025年,奇瑞计划推出60多款全新乘用车型及版本,涵盖轿车和SUV,并提供燃油车、插电式混合动力汽车、增程式电动汽车和纯电动汽车版本。

03 驶向海外:研产销一体

多品牌布局是奇瑞的品牌、产品策略,而全球化布局是奇瑞的市场策略。

目前,奇瑞在海外的销量已经成为重要的组成部分。数据显示,2024年,奇瑞汽车出口销量为114.46万辆,占总销量的比例约为44%。

同时,奇瑞也连续22年位居中国品牌乘用车出口第一。奇瑞自成立以来,已在全球100多个国家和地区销售超过1300万辆乘用车。

这一成绩背后,不只是汽车销售的学问,而是跨越整个研发、生产制造和汽车销售的生意经。

产品出海,首先要解决的问题是文化壁垒,也就是进行本土化的适应。奇瑞首先在研发策略上因地制宜,其已在德国、西班牙、巴西、墨西哥及马来西亚设立五个海外研发中心,分别针对欧洲、南美、北美及东南亚市场开展研发工作,具备将本地化开发与开创性研究相结合的研发能力。

在生产制造上,奇瑞也通过直接投资或与当地合作伙伴合作的方式,在全球各地建设工程扩大产能,这包括亚洲、欧洲、非洲及南美洲等海外市场。在汽车销售上,奇瑞也延续了本土化合作的风格,截至2024年9月30日,其在亚洲(不包括中国)、欧洲、非洲、大洋洲及美洲拥有2541家海外经销网点。

从整个出海战略上来看,奇瑞的策略也比较成熟。其表示,在过往记录期间,业务及销售从新兴市场拓展至主要乘用车市场。其中,全球主要乘用车市场主要指的是欧洲和美国。也就是说,其避开了竞争激烈的国家市场,换取足够的销量、产品储备,采取“农村”包围“城市”的道路。

当前全球乘用车市场存在区域发展不平衡的状况。招股书显示,预计2024年至2030年,中国(不含出口)、北美及欧洲等成熟市场的乘用车市场增速相对平缓,分别为1.2%、2.5%及2.2%。而南美、中东和北非以及亚洲(不含中国)等新兴市场在2024年至2030年的复合年增长率相对较高,分别为8.6%、21.2%及2.7%。

这对在新兴市场已有长久布局的奇瑞而言,无疑能够带来更多增量。

同时,其在产品策略上,也充分迎合了海外市场的偏好。

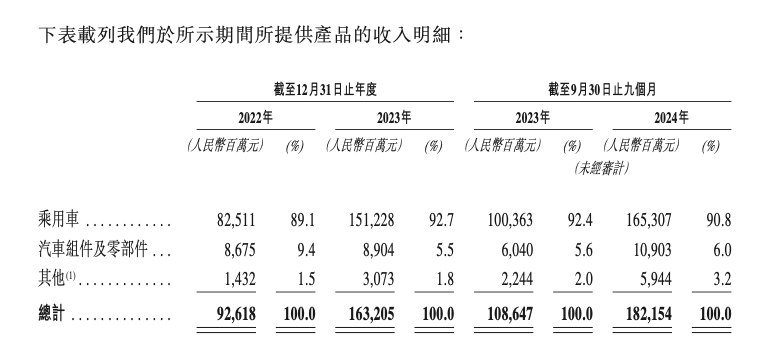

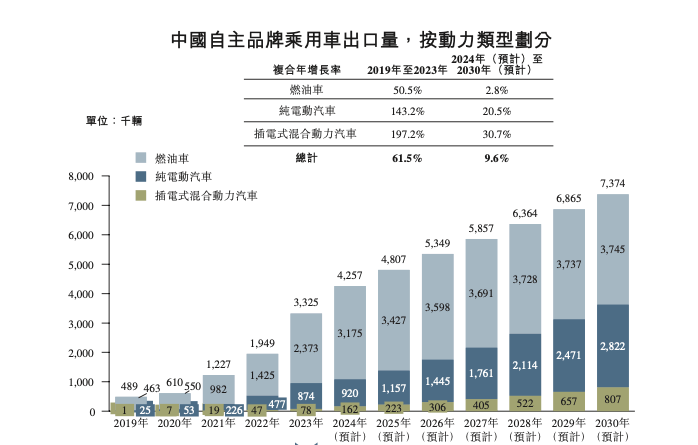

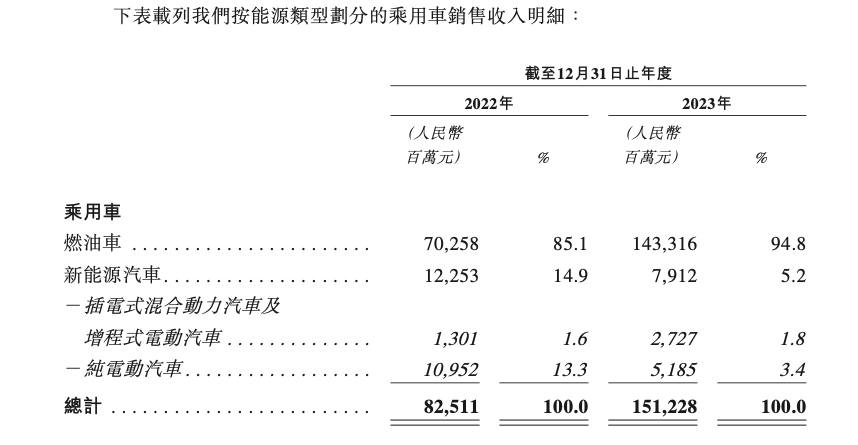

数据显示,中国自主品牌出口的乘用车中,燃油车的占比仍然遥遥领先于新能源汽车。而在奇瑞集团的产品、销量中,燃油车的比例亦然不低。招股书显示2024年,乘用车产品中,奇瑞来自燃油车的收入占比高达94.8%。

奇瑞在招股书中指出,来自燃油车的收入从截至2022年的702.58亿元,增长至截至2023年的1433.16亿元,增幅达104.0%。这一增长得益于多个因素:在国内外市场引入燃油车新车型及版本,积极拓展海外乘用车市场,以及持续开展营销活动等。

展望未来,奇瑞全球化策略将在四个方面持续发力。

一是进一步扩大全球销售及服务网络,包括进军右舵车型市场及欧洲市场,并积极探索北美、日本及韩国等高门槛市场;二是加强在欧洲、北美等技术先进地区的研发能力,提升产品竞争力;三是继续在全球范围内寻找合适的地区建设生产基地,扩大全球化生产能力,强化供应链本土化和抗风险能力;四是采用灵活的销售策略及开发符合当地客户需求的产品。

04 技术攻坚:新能源+智能化

整体来看,奇瑞之所以能够交出一份稳健的财务报表,离不开燃油车、多品牌、全球化。但是,展望未来,新能源化与智能化是避不开的话题,也将是奇瑞上市后必须攻坚的方向。

从全行业的角度来看,几乎所有自主车企都在加速向智能化、新能源化的方向攻坚克难,只不过自研或合作,方式各有不同。比如,吉利倾向于自研,将在2025年内推出L3级自动驾驶系统;长城虽自研不顺,但通过牵手智驾初创公司元戎启行来弥补短板;比亚迪推出天神之眼方案,标配旗下大部分车型。

2023年、2024年,奇瑞控股集团董事长尹同跃喊出的两个“不客气”,也是奇瑞向着“两化”进军的号令。

新能源化方面,奇瑞通过对iCAR品牌、智界品牌的布局,以及对混动技术的引入取得了一些成绩。比如其2024年新能源汽车全年累计58.36万辆,同比增长高达232.7%。

但是,放在整个集团的销量中,其新能源汽车占比仍显不足。数据显示,按收入分类,2023年奇瑞新能源汽车收入占比仅占乘用车的5.2%。当然,这背后的深层次原因与奇瑞燃油车业务的迅猛增长分不开关系。

智能化方面,奇瑞虽然已经打造出了一套L2级、L2+级智能驾驶解决方案,但在智驾行业内热议的端到端架构、车位到车位功能等方面尚无信息披露。

招股书显示,奇瑞主要技术有四项,分别是动力总成系统鲲鹏动力、汽车开发平台火星架构、智能座舱系统雄狮智舱、智能驾驶解决方案大卓智驾。总的来看,“自研分数”较高,打造了新能源化、智能化的框架。

在研发人才方面,奇瑞汽车总员工约5万人,分布在国内7个主要城市和全球8大研发中心,拥有研发工程师和科学家13000多名。研发投入方面,2022年到2024年前三季度,该投入由41.28亿元增长至71.70亿元,奇瑞表示,研发计划聚焦开发新汽车及新技术,并提升现有产品和服务的质量及核心技术。

总体来看,奇瑞的业务、业绩均较为稳健,新技术、产品也在规划之中。在“圆梦”之外,此次赴港上市能为其拿下更多资金储备,并帮助其获取国际资本的支持。在自主崛起的背景下,奇瑞等车企正在迎来多重战略机会。

京公网安备 11011402013531号

京公网安备 11011402013531号