近日,广州银行披露了未经审计的2024年财报数据。

遗憾的是,2024年广州银行净利润出现了高达66%的大幅下滑。

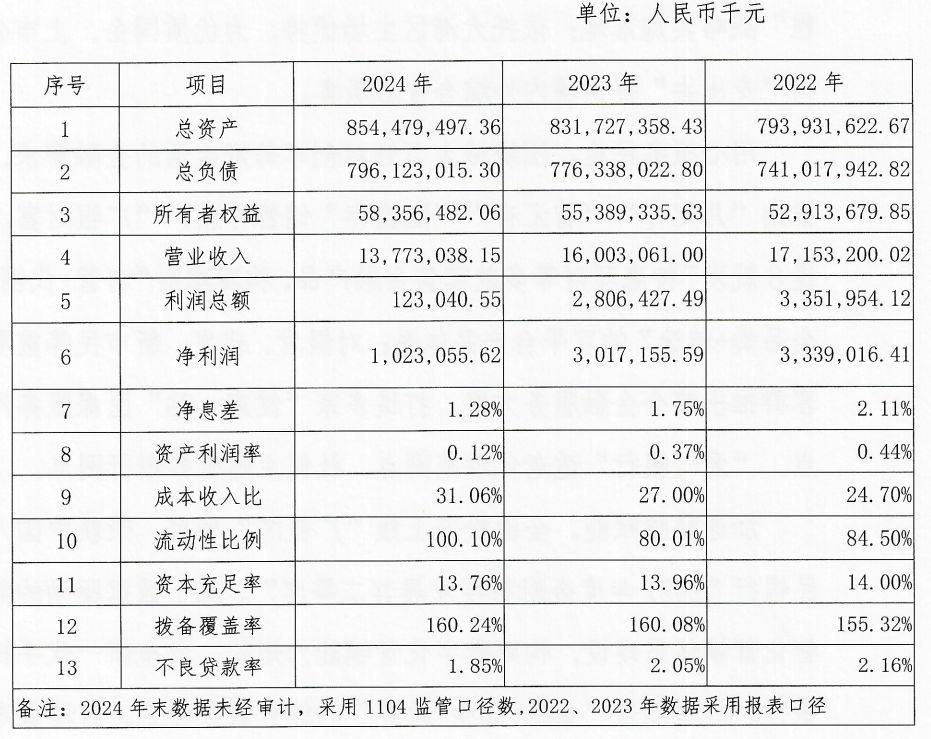

截至2024年底,广州银行总资产8544.79亿元,较2023年底增长2.74%;贷款余额4620亿元。

去年广州银行实现营收137.73亿元,同比减少13.94%;净利润10.23亿元,同比减少66.09%。

这是广州银行连续第4年净利润下滑。

2020年-2023年广州银行净利润分别为44.55亿元、41.01亿元、33.39亿元、30.17亿元,同比-7.95%、-18.58%、-9.64%,2024年净利润下滑最多。

资产端业务特色方面,广州银行个贷业务在同业中表现强劲,其中信用卡贷款余额也常年位于城商行前列。

其个人贷款主要包括信用卡贷款、个人消费贷款、个人经营贷款、个人住房贷款等产品。2021年-2023年,个人贷款总额分别为1775.22亿元、1842.86亿元和1846.38亿元。

2021-2023年,广州银行信用卡贷款余额分别为889.38亿元、1015.08亿元和860.17亿元,占个人贷款总额的比例分别为50.10%、55.08%和46.59%。

但该项业务也面临合规压力,2024年7月,广州银行信用卡中心因“信用卡授信额度管理严重违反审慎经营规则、信用卡风险监测机制存在缺陷”,被罚没合计350.71万元。

“比较遗憾的是听说广州银行的信用卡分期业务有段时间已经停了,”一位接近广州银行的业内人士透露他了解的市场情况,“本来这块业务做得挺好的,可能是因为内部架构有过调整的原因。”

去年11月份,广州市人社局官网发布市政府任免工作人员信息,任命李大龙为广州银行董事长,同时免去丘斌广州银行董事长职务。

资料显示,新任董事长李大龙出身农行系统,于2009年9月任农业银行深圳分行支行副行长(主持工作)。

4年之后升任农业银行深圳前海分行行长,随后出任澳门分行副行长。2021年10月升任行广东省分行副行长,并兼任广州市分行行长。

一般来说,金融机构在核心高层换帅交接的当年,由于新的管理规划和内部业务布局原因,业务调整、人员更替,导致一些财务数据大幅波动,其实属于常见现象。

广州银行真正的业绩水平,或许要静待更长的周期去验证。

不过,近几年广州银行不良率处于高位,2022年-2024年分别为2.16%、2.05%、1.85%,尽管去年有所好转,仍高于商业银行平均水平。

根据央行发布的数据,2024年四季度末,商业银行商业银行不良贷款率1.50%,较上季末下降0.05个百分点。

广州银行成立于1996年,前身是由46家城市信用合作社组建的广州城市合作银行,2009年更为广州银行。

2009年时,广州银行就提出了上市计划,但是历经16年的IPO长跑并不顺利。

2020年6月,广州银行提交的《首次公开发行股票并上市》材料被证监会接收,中间因财务资料过期、更换申报会计师等原因曾多次中止IPO申请。

直至2025年1月17日,深圳证券交易所官网显示,广州银行的上市申请审核状态已变更为“终止(撤回)”,IPO进程终止。

京公网安备 11011402013531号

京公网安备 11011402013531号