文 | 海豚投研

Applovin又双叒被做空了,而且这次是双管齐下,一个是Culper Research,另一个是Fuzzy Panda Research,两家机构约好了同时发布看空报告。空头在业绩发布之后的半个月内连续出招,曾经暴打空头的Applovin终于扛不住被狠狠“暴打”了。

总体而言,这两家机构大部分的观点和独立分析师Lauren Balik以及Bear cave的差不多。

(1)其中Culper新增了一个“绕过用户权限许可自行安装app”的后台代码证据(silent installations)来增加阐述Applovin的广告欺诈问题;

(2)而Fuzzy Panda则提及Bear cave也说到的“窃取”meta数据的问题。Fuzzy Panda还认为Applovin存在违规展示欺诈类博彩游戏的广告,向儿童用户违规展示色情广告,以及成立多家子公司再注销来避税、技术高管减持等问题。

就空头们罗列的上述“罪状”中,海豚君认为主要是“未经许可自动下载安装”和“meta数据利用”两个业务层面的问题值得关注下,这里潜在的风险取决于Google和meta怎么看待,如果两家巨头采取相应的规避措施,那么可能会影响后续电商增长故事怎么讲。

一个月内连续被多家发布看空报告,Applovin的股价两周内直接蒸发了35%,CEO也终于坐不住,当天出面做了回应。海豚君这两天抽空阅读了三份看空报告以及Lauren Balik的推特内容,我们认为这更像是一次 “空头约定好”的精准狙击(特意避开了显著beat预期的Q4财报;看空观点高度重合),尽管Applovin并非纯洁无瑕。

那么,空头们的看空逻辑到底有哪些?Applovin是否真有致命伤?海豚君将借此机会从头到尾做一次梳理,和大家来聊一聊。

longportapp.com

以下为详细分析

汇总几家空头的看空逻辑,海豚君认为,可以归类为“广告效果欺骗”、“meta数据窃取”、“违规分发广告”三大类“罪状”(股权问题、子公司避免以及高管减持这次暂且不做展开,后续会在长桥APP社区以短评形式进行讨论)。

罪状一:广告效果欺骗——转化率虚高

Applovin从2023年开始的这一波两年起势,无论是公司自己的描述还是客户感受,都主要来源于其广告系统ROAS(return on ad spend)的大幅提高。公司进一步解释为AXON模型的作用,但市场对AXON模型到底厉害在哪里,一直雾里看花,因此Applovin的AXON也被市场开玩笑称为“黑匣子技术”。

Applovin在游戏领域,衡量广告ROAS的指标之一,就是看点击率或者安装率,以及客户在背后的投入成本。但Applovin的存在通过误导用户或直接发送虚假点击率、与OEM厂商合作预装的行为,使得转化率指标明显较高——比如,Applovin面向客户宣称广告点击率有30-40%,行业专家认为,一般而言是3%-4%,这里虚高的成分,都是非有效点击。

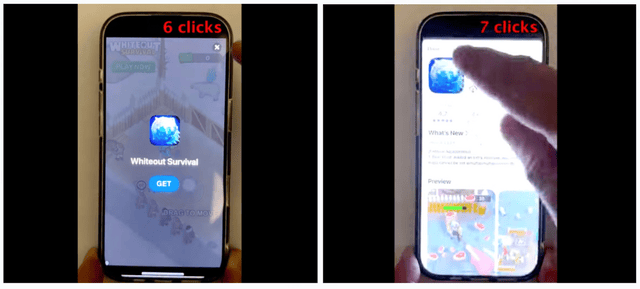

1. 误导用户点击下载链接。

比如在广告全页面设置跳转Google Play或者App Store的链接,但关闭广告的“x”按钮,接触面很小,要么用户很难关闭,要么就很容易误点跳转到应用商店。

比如Fuzzy演示画面截图,手游《无尽冬日》国际服广告播放过程中,用户点击关闭广告按钮“x”反而跳出了App store的下载页面,直到第7次才关闭。

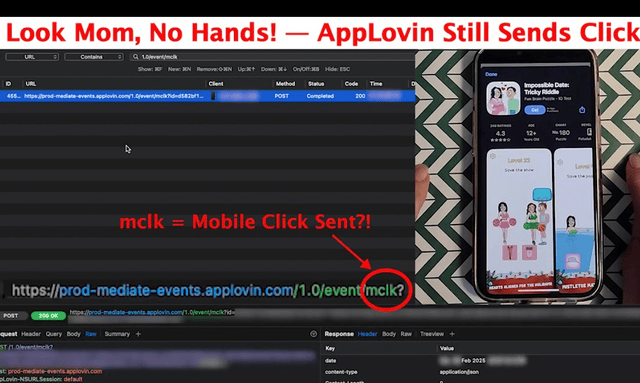

2. 发送虚假的用户点击数据

用户在未做点击动作时,Applovin SDK却向后台发送了用户点击下载链接的交互数据。此外,这里面也有一些广告自带唤醒应用商店链接的功能(无需用户点击或其他交互动作)。

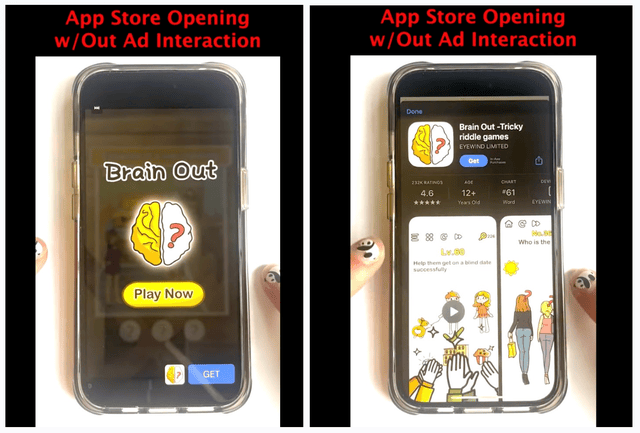

3. 绑定OEM来获得静默安装权限

除了“点击率”有虚数外,Culper主要提到了“安装率”的猫腻。

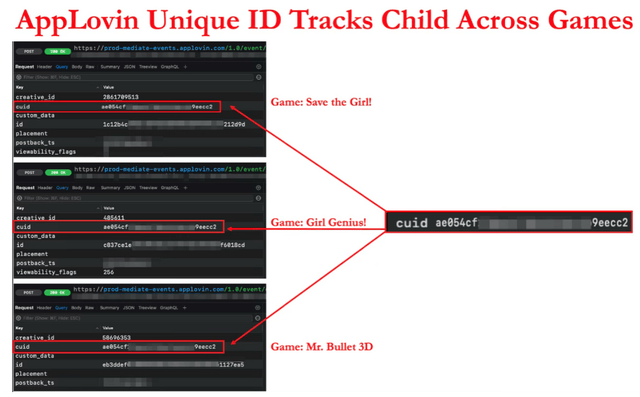

Applovin与手机OEM厂商(三星、T-Mobile/Sprint、OPPO/RealMe、小米、TCL等)合作,通过在用户终端设备上预安装Array(移动应用管理套件,终端显示类似应用商店),以及AppHub(安卓应用的集中式存储库),来实现在设备终端上展示广告的功能,同时绕过用户许可,实现静默安装(只要用户点击广告)Applovin想要分发的应用。

一般而言,预装软件在设备中的权限会比较高,如下图,预装Array套件后,会在主界面出现App推荐广告,这个在设备中的流量曝光位优势,好比在一个App中的开屏广告。根据Applovin官网宣传,目前Array已经触达了14亿手机用户,也就是说14亿设备已经预装了Array。

AppHub也是被预装到手机上的软件,能够提供App推荐和分发、下载的功能,被手机厂商赋予了“INTALL_PACKAGES”权限——允许APP直接在设备上安装其他应用包(APK)

拥有这个权限就可以在Android中不仅能绕过Google Play进行下载应用,同时还可以不用另外获得用户的下载授权。

因此这个流程是:

当用户点击Array展示的广告时,内嵌的Applovin SDK会触发AppHub。AppHub利用“INTALL_PACKAGES”的权限,把广告推荐的App进行静默下载,这个过程并未向Google Play一样弹窗询问用户许可。

海豚君解读:“广告效果欺骗”是被几乎被每家做空机构均提及的问题。但海豚君认为这可能也是几条罪状中,影响最轻的问题。Applovin虽然可能有一些合规问题以及虚假转化数据,但海豚君反复强调,通过调研信息得知,广告主是基本知情的,并且行业内这种现象并非Applovin独有。

空头们说该问题用户在社交平台投诉多次,但用户仅仅投诉Applovin吗?显示不是。比如下图,在reddit上,就有多名用户也抱怨起了Unity ads难以关闭的问题。

而另一面,对于高加载率的广告轰炸,无论是发布广告的游戏开发商,还是投放广告的游戏开发商,实际上都无异议。尤其是对于低氪金/广告变现为主的休闲游戏,就是需要不断进行轰炸式广告洗脑,来达到拉高DAU的效果。

而对于游戏开发商(也就是广告主)来说,它真正在乎的是投入多少成本,带来多少真实DAU和付费流水的问题,也就是投入/产出的ROI。只要在Applovin平台上能够获得最高的ROI,那么过程是否合规以及是否增加一点虚假点击率的情况,在开发商眼中并不是那么重要。

值得一提的是,这些休闲游戏开发商,很有可能既是广告主也是发布商(前期通过Applovin投放获客,后期通过Applovin接广告获利),因此Applovin就算存在一些虚假转化数据,当开发商成为广告发布商后,也是乐见其成的。

这也是海豚君此前说的,在游戏领域,对于部分以IAA应用内广告位商业模式的游戏开发商来说,“投广告获客,接广告获利”可能是一个内循环游戏,开发商一进一出可能会赚一点,但通过竞价差价获利的Applovin无论怎样,都是稳稳的赢家。

所谓的广告欺诈,在游戏应用内广告市场并不罕见,也存在了很久。如果这种含有虚假转化的广告ROI并不能让客户满意,那么在充满竞争的市场早就被舍弃退出舞台了。存在即合理,这种空头们所谓的“低质广告“在客户眼中并非没有存在的价值,尤其是在meta、Google 的广告竞价CPM持续升高,中小平台受困于苹果IDFA,转化率不佳、游戏用户范围不够大而精准的情况下,能够提供整个产品周期服务(从获客到变现)的Applovin反而成为了一种优选。

罪状二:窃取meta“成果”——使用meta的用户匹配数据,并报出更有利的竞价

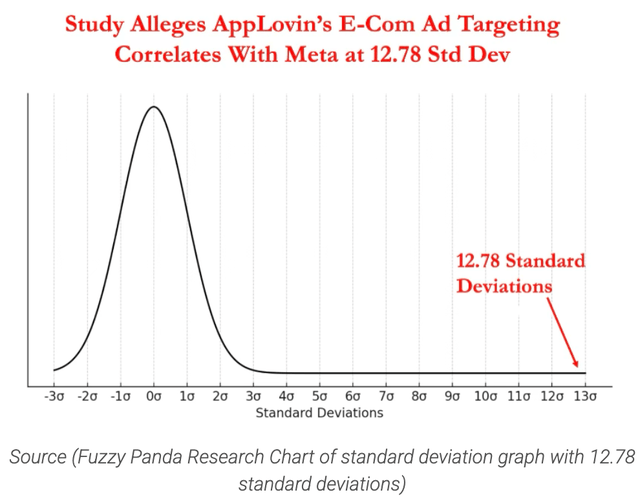

这主要是Fuzzy Panda提出的问题,他们通过自己的终端使用体验以及多个专家访谈、举报信息来确认问题的存在,认定Applovin实际上是借助了meta的用户匹配数据来提高自己的广告推荐精准率,并在利用自己的广告撮合平台Max,在已知meta竞价基础上报出更有优势的CPM。

Fuzzy列出了一个“秘密举报者”提供的统计分析,数据显示,Applovin在电商广告上的广告精准度与meta之间呈现高相关性。

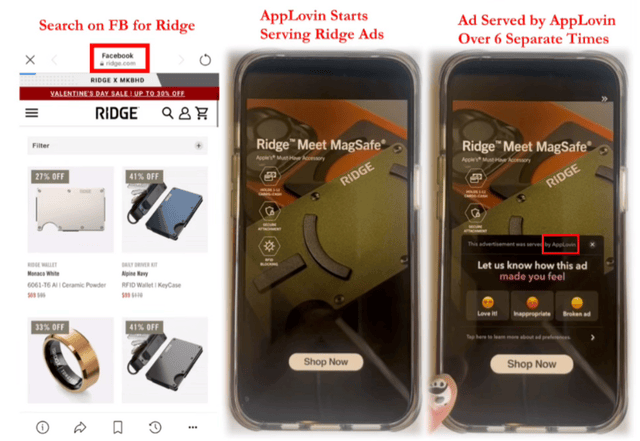

1. 终端体验:Applovin跟踪用户在meta中的行为

Fuzzy Panda认为,Applovin追踪了用户在meta搜索栏中的内容。比如前脚在Facebook中搜索热水浴缸,后脚就能在Applovin发行的游戏中发现热水浴缸的广告。另外他们还测验了在Facebook上搜索Robinhood,随后不久,Applovin游戏中就出现了Robinhood的广告。

2、数据统计: Applovin重用meta前员工

Fuzzy Panda通过linkedIn数据查询,发现只有20名Applovin的员工简历中提到了AI和机器学习,其中能够确认的11名研究科学团队成员,有5名来自meta。

3、专家访谈:Applovin开打信息差优势的牌

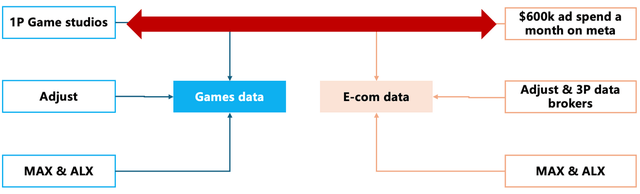

Fuzzy Panda通过访谈广告技术专家,了解到,Applovin通过旗下竞价平台了解到meta广告的详细竞价以及匹配到的最高价值客户。然后将meta 出价信息、设备信息和从第三方数据商处购买的数据(包括大量个人信息)或者是督促客户使用Adjust获得数据结合起来,还原meta的广告转化与用户匹配的数据。

再利用这些信息来增强自己的用户标签,同时向定位的客户发出更有优势的出价。

因此<1-3>的证据链,让Fuzzy Panda认定Applovin正在窃取meta的“数据资源”和“广告成果”,并判断如果让meta知晓该问题,meta将立即回以打击。

海豚君解读:“数据窃取”这个问题应该主要出现在Applovin拓展非游戏领域广告市场阶段。在游戏领域,尽管Applovin存在上述的反合规和数据虚高现象,但至少Applovin自身有相对的游戏用户数据优势,而无需向meta窃取数据。

因此只有在Applovin并不熟悉的电商等非游戏领域,才会有极大的动力去利用meta的用户匹配数据来提升自己的转化率。这也是海豚君一直提到的比较担心的问题,在游戏领域中的统一开发商可以互为广告主+发布商的循环游戏,Applovin并不能完全复制到电商上。

毕竟电商广告主的最终目的不是DAU,而是成交额GMV。商家是要将手里的货品卖出去的,而不是像休闲游戏用户那种可以反过来利用DAU去接广告来变现。因此光给到很高的DAU,但用户不精准,不能给到商家满意的GMV的话,再高的DAU放在商家手中也只是无价值且有运营成本的拖累。

这个逻辑下,Applovin需要像当初进入游戏广告领域一样,要完成“用户数据积累”的第一步工作。这个用户数据积累,需要包含用户背后的购物行为标签(收入支出水平、兴趣爱好等等),比游戏用户数据包含的因子明显更多,解析起来也更复杂。因此站在巨人的肩膀上去做这件事,无疑于事半功倍。

这里是不是和海豚君之前深度里面重点分析的,Applovin如何建立自己在游戏领域的数据优势的途径非常相似?画个对比表格更直观一点。

而另一个,Applovin利用信息差打竞价优势的动作,海豚君在之前提及过。具体参考之前的文章《爽文Applovin大揭秘:一场筹谋五年的必胜局》。我们认为,由于在电商领域并不具备绝佳的优势,因此Applovin可能进一步扩大利用了这个信息差优势,以此来获得电商用户的青睐。

这里“理论上”的风险在于,meta可能通过掐断Applovin的这个数据获取渠道,并且不再与Applovin展开合作,接入MAX竞价网络。

但海豚君认短中期这个风险发生的概率可能并不大:

a. 数据授权取决于谁?

数据真正的归属权是广告主,广告主有权知晓并获得在meta投放广告后,展示情况和用户交互情况(meta一般会给广告主提供关于用户基本标签数据、设备数据、广告从展示到转化的全链路用户行为数据等)。而同时真正对商品感兴趣或产生交易下单的用户,广告主对其数据标签也会了解得更加全面。因此数据能否给到Applovin,权利并不在于meta,而在于广告主本身。

b.meta与Applovin的关系只有竞对?

根据做空报告,Applovin要求广告主在meta上每月至少投入60万美元,而在CEO Adam面对空头的回应中,提及去年12月Applovin已经获得了600个电商客户,预计一年10亿美元的广告预算。如果这600个电商客户,每个都需要在meta上先花60万美元,每个广告主都需要在meta上先花60万美元,也就是Applovin只增加了10亿电商广告收入,但这个操作给meta至少保证了这些广告主中一年43亿美金的广告预算。至少从短期而言,meta并没有严重受损。

综合,因此海豚君认为,尽管Fuzzy Panda采用的某meta高管“meta would shut it down”的观点来认为,meta将掐断Applovin获取数据的渠道,但实际操作而言并不容易(1、拦不住客户主动授权给Applovin;2、meta目前还没有感觉到严重受损)。

当然,长期视角就不好说了,如果Applovin的AXON 2.0因为从meta得来的转化数据,在广告追踪和精准度上有很大的提升,并获得了不错的真实购买转化,规模越来越大时(比如50亿美金以上时),那么meta则有很大可能会出于竞争威胁而采取一定的措施。

罪状三:违规分发广告

这个问题中,空头主要是聚焦在博彩类游戏的分发,以及对儿童展示色情广告。空头们认为,这种违规分发广告,会导致Applovin的SDK被Apple和Google踢出应用商店,以及面临监管机构罚款。

海豚君解读:对儿童展示色情广告,这个问题仅由Fuzzy Panda提出,举证也比较单薄,似乎是出于他们发现的少数案例来进行论证。并由于Applovin旗下的MoPub在2017年有过被起诉违反收集儿童数据的黑历史,来推演Applovin收了MoPub后现在仍然存在这个问题。

我们认为这个问题的影响值得商榷,目前没有看到大规模的父母投诉或抱怨,那么说明本质上还是少数案例。广告分发中,或许会有一些漏网之鱼,以及如果以前操作真有不当的时候,那么Applovin后续要及时调整就行。往年Google和YouTube也出现过因为侵犯儿童隐私而收到罚款的情况。

博彩游戏和现金激励广告的问题,这个在Lauren Balik、Bear cave以及Fuzzy Panda的报告中都有提及。只能说这个确实存在风险,同行尤其是meta和Google等头部平台,在这方面的合规性会更强一些。

Applovin确实分发了一些博彩游戏,里面不排除涉嫌欺诈,比如用户可以直接用现金参与PVP竞技,但也有可能用户其实是与一个已经调好结果概率的“机器人账号”进行比拼。由于这其中涉及“真实现金+欺诈“,需要受到严格监管或直接别判定违法。如果真被计较起来,这类游戏确实存在被Apple或者Google封杀的风险。

目前有过赌博诉讼污点的游戏,有一些在Apple和Google仍然可以下载,比如2023年被起诉开展非法赌博业务的AviaGames工作室游戏。不过考虑到各个国家有不同的法律约束,连美国不同州政府之间的要求都有差异,因此只能说这类潜在风险是确实存在的。Applovin在其财报中也一直提示了该类博彩应用可能会遇到的风险。

至于Lauren提及的Applovin旗下子公司Zerro自营的博彩游戏《Cash Tornado Slots》,Applovin最后一次提及它就是Lauren列举的2024年一季报,二季度开始,这款类博彩游戏已经不在报表中出现。从最后仅剩的10家工作室名单可以看出,Applovin已经默默卖掉了Zerro。(Applovin近两年来一直在处理早年收购的游戏工作室,自有App收入占比持续收缩)。

再结合这次Q4业绩发布时,公司宣布将以9亿美元出售剩余的10家游戏工作室(Machine Zone、Magic Tavern、Lion Studios、PeopleFun、Belka、Athena、Clipwire、Leyi、Zenlife和Zero Gravity),海豚君认为,Applovin在做降本增效的同时,也在剥离一些潜在的风险。

写在最后:

梳理下来看,几份做空报告确实都是依照事实举证,给Applovin列罪名。其中有一些是海豚君事先已知的,也有一些是这次才了解到的。我们不否认Applovin确实存在“作恶”成分,这从道德以及公序良俗角度,Applovin无从辩驳。

但从商业视角,Applovin的做法只要不违法,大到可以被贬斥不正当竞争,但小到也可以被一句“这就是商战”一笑了之。当然这取决于竞争对手怎么看,尤其是利益直接相关的meta等。

前文我们也分析了,至少在目前而言,从商业利益角度,客户、meta、Apple 以及Google,均没有太大的动力对Applovin长期已久存在的“罪行”做一定的约束和反抗。这意味着目前而言,整个生态仍然存在利益共存,Applovin被揭露的行为,或许只是广告、App应用行业的一个潜规则。只是Applovin做的过于明显,在市值一年十倍并且还在不断新高下,吸引了更多空头去扒细节。如果同行正义泯然的控诉Applovin,那是否意味着自己未来也不能实施潜规则获利了?这种行为又是否会被行业抵触呢?

从去年上半年大举进军电商广告市场,以及这个季度宣布剥离游戏工作室,Applovin似乎想进一步洗白黑历史,步入广告正规军。海豚君认为,空头们列举的Applovin以往在游戏市场的广告欺诈等操作,这个时候就算Applovin进行整改,也不会对其竞争地位产生太多影响了,原因在于近几年的大量的游戏用户数据积累,已经足够让Axon真正的跑起来了。

但如果反之映射到电商上,也可以很容易发现Applovin的问题——没有足够的电商用户行为数据、转化数据等,去喂给Axon 2.0。也就是说在它过去的知识积累中,并不清楚一个高转化率的电商广告如何实现。因此它需要先“窃取”meta的数据,就好比当初先买了十几家游戏工作室一样,目的是获得不同商品吸引的不同用户标签数据,以及如何促成用户从曝光到点击到下单这个过程的成功率。

因此海豚君预计,在早期未达到一定规模之前,meta不会轻易去做干预。就如上文的分析,此刻的meta是不亏反赚的。但如果Applovin的电商广告规模不是10亿量级,而是年入50亿的量级时,那么meta很有可能去采取动作。

而在游戏广告领域,在下游游戏消费缓慢增长的前景预期下,Applovin管理层仍然认为自己可以实现游戏广告20%的增长,这意味着Applovin要进一步争抢市场份额。

且不论Unity正打算脱胎换骨的推出新的模型(由于效果未知,暂时不必打入太多乐观预期),而是海豚君之前一直说的,有限库存位下,接入更多需求会拉高CPM降低ROI的问题。到时候是否会给Applovin带来一定的增长压力?

因此海豚君仍然坚持1-2Q短期无忧,但中长期电商客户的需求持续性和规模扩张性存疑,需要边走边看的观点。尤其是Q1如果继续beat,谨防市场预期太过线性推演。就好比当初Applovin做游戏广告时,在相关数据的规模和模型打磨优化到一定程度之前,ROAS的优势并没有那么快凸显。

正如Fuzzy Panda在报告中提及,有些营销技术人员开始认为Applovin的电商转化数据并没有想象中(最初测试时)那么好,尤其是第一批之后的净新增量开始快速衰减。

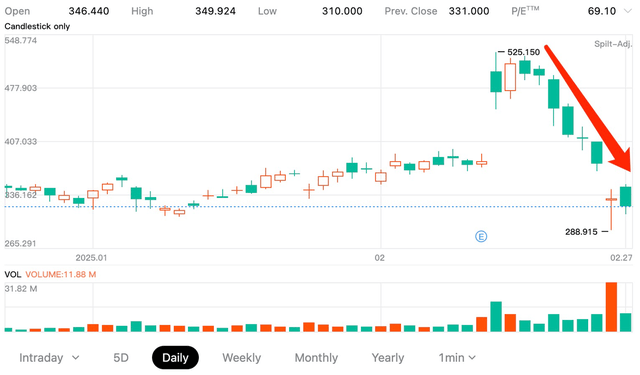

目前Applovin已经跌至1050亿,按照市场预期以及这次CEO回应中提及已确定的10亿电商广告预算收入,当前市值隐含2025、2026年业绩预期(剔除自有APP业务),EV/Non-GAAP EBITDA分别为31x、23x,估值上逐渐回归正常(但鉴于美股都在调整,估值还是比同行高一点,但溢价率已经大大降低)。

如果对Applovin进军电商市场的前景比较积极,则可以将这次空头袭击看成是一个阶段性机会。当然这也取决于各位投资者自己的道德标杆和主观偏好,是否能够接受这样有道德污点,但业务有潜力的黑马公司。

京公网安备 11011402013531号

京公网安备 11011402013531号