一、重庆宏观经济状况

2024年,全年全市实现地区生产总值32193.15亿元,同比增长5.7%。其中,第一产业实现增加值2135.82亿元,同比增长2.4%;第二产业实现增加值11690.68亿元,同比增长4.6%;第三产业实现增加值18366.65亿元,同比增长6.8%。

从投资方面来看,全市固定资产投资比上年增长0.1%,扣除房地产开发投资增长2.8%。其中,工业、基础设施投资分别增长11.2%和0.3%,房地产开发投资下降8.3%,降幅比前三季度收窄1.4个百分点。

全市经济运行总体趋势呈现稳中有进、高质量发展扎实推进。

二、重庆房地产政策

1、2024年5月20日,重庆市促进房地产市场平稳健康发展领导小组办公室公布了《重庆市促进房地产市场平稳健康发展领导小组办公室关于支持刚性和改善性购房需求的通知》,主要内容为:

①实施多子女家庭购房补贴。购房补贴以货币或消费劵等形式一次性发放,每个家庭只能享受一次。

②给予“换新购”购房补贴。购房补贴以货币或消费劵等形式一次性发放。该补贴与第一条“多子女家庭购房补贴”同时符合条件的,按补贴额度高的执行。

③实施人才购房补贴。购房补贴以货币形式一次性发放,发放标准分别按照博士研究生、硕士研究生、本科毕业生补贴5万元、3万元、1万元。补贴以家庭为单位,夫妻双方不能同时享受。

④进一步优化住房套数认定。原则上一个家庭只核减一套。

⑤进一步支持灵活就业人员缴存使用住房公积金。对按月缴存的,最低缴存期数由24个月调减为12个月;一次性缴存的,缴存资金最低留存期限由24个月调减为12个月。

⑥调整现房再交易管理政策。

2、2024年8月30日,重庆市住房和城乡建设委员会公布了《重庆市住房和城乡建设委员会关于调整优化房地产交易政策的通知》,主要内容为:

①调整新购住房再交易管理。取得《不动产权证书》后即可上市交易。

②优化住房套数认定标准。支持商业银行按认定的住房套数发放商业性个人住房贷款,加大让利力度。

③支持住房“以旧换新”。鼓励各区政府(管委会)加大补贴力度,给予每套新购住房不低于总房款0.5%的补贴。

④加快存量商品房去化。鼓励区县政府组织购买商品住房用于城市D级危房房屋调换或安置,支持相关居民“以小换大”“以旧换新”的改善性住房需求。

⑤加大住房租赁市场发展力度。进一步完善培育和发展住房租赁市场的支持政策体系,支持灵活就业人员提取住房公积金用于支付租赁住房租金。

3、2025年2月08日,重庆市住建委发出通知,自“从2025年2月8日起,取消中心城区原已纳入两年限售范围住房的再交易管理”,此通知表明自2017年开始实施的限售政策正式解禁。

三、重庆主城区房地产市场分析

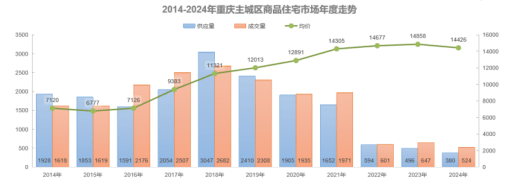

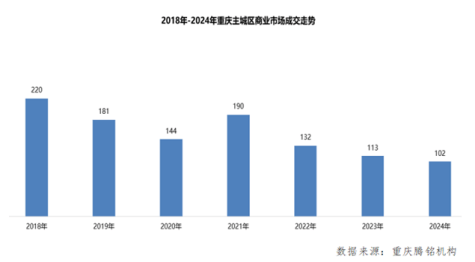

1、2024年商品房市场状况

2024年重庆楼市整体供应端下降,洋房以上级别占比57%,4代住宅销量理想。成交前三甲稳定,非核心区域价格下降明显。二手房挂牌量高但成交不差,价格低且次新、特殊属性房源理想。

2024年,全年供应585万方,同比下降11%,成交1122万方,同比下滑19%,价格9262元/㎡,同比上涨1%,量价背离的深层逻辑成交量同比下滑19%,但价格逆势微涨1%,暗示市场呈现结构性分化:核心区位改善型产品(如学区房、低密度住宅)受政策利好支撑,带动均价上行远郊刚需盘受购买力制约去化困难,实际存在"以价换量"现象但被数据平滑。

分开看,上半年成交580万方,同比下滑21%,下半年成交542万方,同比下降17%,反映政策效力较历史周期明显减弱,购房者预期转弱导致决策周期延长;上半年全国政策持续放开、宽松政策密集,带动成交维持高位;下半年三季度传统高温淡季,年末冲刺效果欠佳,成交水平表现一般。上半年利好政策频次,刺激需求释放,带动成交维持今年高位;下半年高温淡季及年末冲刺效果一般影响,成交量回落。

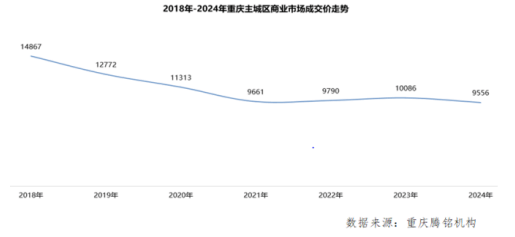

全年供应380万方,同比下降23%,成交524万方,同比下降19%,剔除备案实际成交474方,价格14757元/㎡,同比下降1%;

分开看,上半年供应174万方,同比下降41%,下半年供应206万方,同比上涨1%,上半年成交246万方,同比下降34%,下半年成交278万方,同比上涨1%。

市场新常态,房子回归居住属性,供销维持低位,低价跑量市场主旋律,价格小幅回落。根据央行2023年调查数据:政策持续强调"房住不炒"投资性需求占比从2019年峰值32%降至当前不足15%,产品设计趋势转向:89-120㎡功能型三房成主流(占比超60%),大户型占比收缩,二手房市场"老破小"抛售潮与次新房品质溢价并存,居住体验成定价关键。

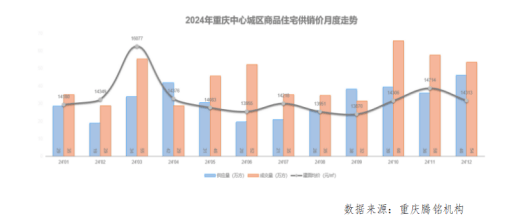

①住宅房地产市场

2024年全年整体供销供小于求,政策持续放松,市场以价换量明显,整体价格低位运行,10月政策刺激,需求释放,成交量全年单月峰值,突破60万方。1-2月年初调整适逢春节假期,供需低位,3-6月房交会补贴,企业年中冲刺,成交攀升,7-8月高温传统淡季,9-12月信贷政策持续放松,叠加传统旺季及年终冲刺,企业降价跑量,带动成交量维持较高水平。

住宅份额占比小幅回升,高层占比上涨4个百分点,洋房、别墅占比回落,商务政府保障回购带动,上涨5个百分点。高层占比同比上涨4个百分点,洋房、别墅占比分别下降2个、1个百分点,成交持续低位,主要以西区、北区二环及核心热点板块主力支撑。商业市场占比同比上涨1个百分点,商务市场占比同比上涨5个百分点,持续以去库存为主,低价跑量。经适房、车库等其他用房占比同比下降6个百分点,资金监管等集中备案拉动成交份额近3成。

从短期来看,市场仍将处于较为低迷的阶段,2024年重庆市商品住宅库存去化周期较长,从中长周期分析住宅房地产呈现出开发模式转型(现房销售占比提高)、产品结构升级(绿色新型项目逐步铺开)、市场分化加剧(区域板块差异明显)的特点,结合目前政策红利陆续释放的情况综合来看,预计2025年住宅房地产市场处于提升转型关键期,整体市场以保持稳定的基调为主。

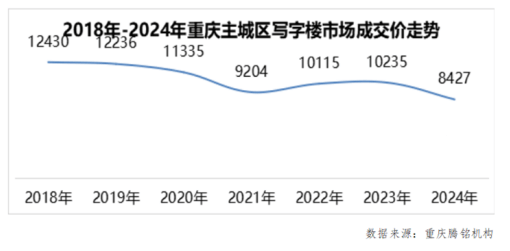

②办公(写字楼)房地产市场

办公(写字楼)发展饱和阶段、供销价低位运行,经济转型阶段,短期内办公(写字楼)向好支撑点不足,低价低量为市场主流。

价格逐年呈下降趋势,2024年成交价格8427元/㎡,扣除科学谷(30万方、6715元/㎡),实际成交均价10372元/㎡,处于近年平均水平。

2024年全年办公(写字楼)市场在受供需结构调整、行业细分化等因素影响明显,目前市场中供过于求、租金下行、交易下滑的趋势较为明显,核心矛盾点突出,近期重庆市提出楼宇经济等概念持续完善改进办公(写字楼)市场发展方向,旨在通过政策引导、规则体系、制度框架等维度提升市场活力、促进楼市发展,预计2025年随着成渝双城经济圈产业协同深化,将推出更多组合策略加速去库存。

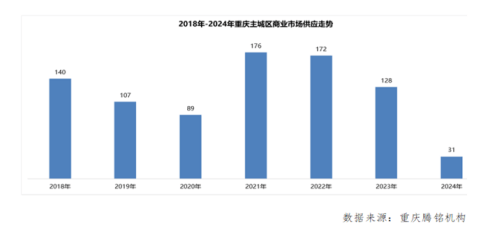

③商业房地产市场

商业进入饱和低价期,供销价三线低位,中期存量超3000万方,主要集中于二环板块。存量压力巨大,部分项目与政府协商商改住,预判后期压力有一定缩减,但中短期内依然处于低位。

2024年供应31万方,供应创新低,其中云岭天街供应13万方,其他项目合计供应仅18万方,配套底商为主。(代表项目有万科招商理想城2.7万方 、中冶仁和西里 1.4万方、观宸 1.4万方、金辉融恒江山云著 1.1万方)。

商业分区潜在供应,潜在存量约2670万方,占总库存比例89%,近一年去化约102万㎡,去化周期26年,集中于渝北区及江北区。渝北区720万㎡(新牌坊、中央公园、台商-农业园区)、江北区408万㎡(鱼复工业园、江北嘴)、北碚区354万㎡(蔡家)。取证未售约342万方,占总库存比例11%,近一年去化约102万㎡,去化周期3年,集中于巴南区及渝北区。巴南区126万㎡(界石、李家沱)、渝北区73万㎡(台商-农业园区、中央公园)、九龙坡区51万㎡(大杨石、二郎双山)。

商业成交量,大经济环境差,网络经济持续冲击实体,居民消费降级,商业经营难度上涨,投资回报率不及预期,成交持续减少,2024年成交量降至102万方,剔除抵款房及监管成交(恒大、融创等),实际成交量约80万方。

价格呈下降趋势,其中2021-2022年价格跌破10000元/㎡,2023年商圈项目成交占比上涨,价格结构性上涨、2024年各项目以价换量常态化,价格下滑至近年最低点。

重庆市得天独厚的的自然环境在商业物业市场中发力明显, 目前假日经济和游客经济对商业类房地产市场影响明显,解放碑、观音桥、杨家坪、南坪等核心商圈和城市成熟旅游景区为周边商业房地产市场提供了良好的发展基础,从市场反馈上来看,上述区域周边商业房地产市场的租金水平逆势上涨,充满活力;另一方面传统的普通商业房地产市场的租售状况则进一步下探,市场反响较为平淡,总体而言,重庆商业地产正处于从规模扩张向质量提升的转型期,政策红利与消费创新将成为破局关键,预计2025年商业房地产整体将在升级需求上持续释放,但仍然存在去库存的压力,市场总体则将因板块发展区别呈现出一定波动。

四、2024年重庆房地产市场总结

2024年重庆房地产市场整体仍有较大的去库存压力,但通过宏观调控、市场调节、政策引导等多股方向对市场进行调度后,逐步达成止跌回稳的趋势,未来通过产品升级与存量盘活两个大方向持续性调整房地产市场,预计市场整体将保持平稳基调有序发展。

(国策重庆分公司 李双喜)

京公网安备 11011402013531号

京公网安备 11011402013531号