2月27日晚,至纯科技(603690.SH)公布交易预案并宣布复牌。不过,市场关心的核心谜底仍未揭晓。

公司筹划通过发行股份及支付现金的方式购买贵州威顿晶磷电子材料股份有限公司(以下简称“威顿晶磷”)24名股东持有的合计83.777%的股份,并为此募集配套资金。

这笔交易自公布之初就倍受争议,原因在于威顿晶磷与至纯科技近四年的互动接连引发市场疑惑,尤其是终于守到威顿晶磷IPO时至纯科技竟然接连转出股权,令人诧异。

眼下,等待9个交易日后,交易预案出炉,而关于这笔并购的争议核心,即威顿晶磷将以什么估值回到上市公司、公司在并购大潮下“变卦”回流资产的战略合理性,以及将由怎样的业绩承诺托底,依然未知。

需要注意的是,身处周期性极强的半导体行业,近年至纯科技在扩产路上越走越远,其身后是负债三年暴增50亿元、应收账款翻倍式攀升至29亿元,以及经营现金流连续7年为负这“三座大山”。

眼下,标的威顿晶磷亦处于大规模扩张阶段,这对于已高压运转多年的至纯科技而言,“失血”状态难免加剧。

突击转让后买回,核心条款未定

至纯科技与威顿晶磷的交集甚早,且颇具戏剧性。

2020年,至纯科技参与威顿晶磷的A轮融资,此后至纯科技对威顿晶磷的持股比例曾达到26.9%。

2023年8月,终止新三板挂牌5年的威顿晶磷终于进入上市辅导备案阶段。然而,就在三个月后,守了3年多的至纯科技颇为反常地接连转让威顿晶磷的股权。

2023年11月21日,至纯科技向厦门联和三期集成电路产业股权投资基金合伙企业(有限合伙)等7方合计转出威顿晶磷16.8%的股权,套现1.75亿元;12月9日,至纯科技又宣布继续转让威顿晶磷2%的股权,套现3500万元。截至此次并购前,至纯科技直接持股比例降低至13.65%。

一个细节值得注意,在进行第二笔股权转让时,至纯科技与受让方明确约定如果未能在2023年12月31日前完成交割,双方均可立即解除转让协议。

最终,这两笔股权转让均在当年年底卡点完成交割,至纯科技收获颇丰,当年因此计入1.4亿元的非经常性收益,占公司当期归母净利润的37%。

并购就诞生在这种背景之下,疑问也随之而来。

此前对于两笔股权转让交易,公司的措辞是“有利于公司提高运营效率,集中资源发展具有竞争优势的领域,符合公司发展战略和长远利益”。眼下已变为截然相反的表述,“有助于推动上市公司导入泛半导体领域高纯电子材料业务,进一步完善上市公司业务版图”。

不到14个月的时间,为什么公司对于同一标的态度转变如此之大?

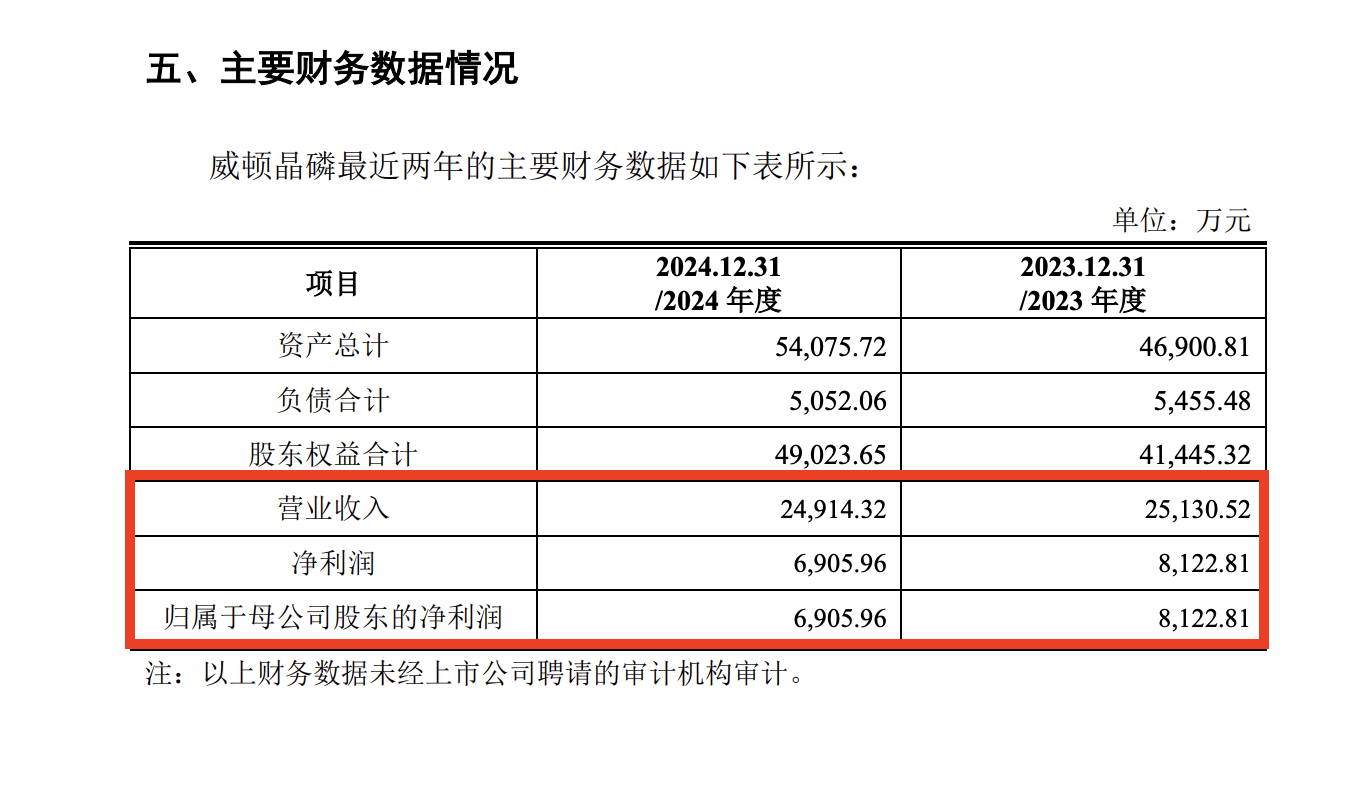

更何况,威顿晶磷2024年的业绩没有明显反转,其营收和净利润均较2023年有所下滑,净利润下滑约15%。

需要注意的是,2023年至纯科技转让股权时,威顿晶磷100%股权的估值已高达17.37亿元,眼下至纯科技将以什么价格购回股权,值得关注。

目前由于威顿晶磷的资产评估报告尚未出炉,昨晚公布的交易预案中并未涉及该笔交易的价格、业绩承诺、以及此次募集配套资金的规模等核心信息。

现金流紧张,公司与标的大规模扩产进行时

梳理发现,2023年年底至纯科技突击出售资产或与公司近年现金流持续紧张有关。

至纯科技主营业务包括半导体制程设备、系统集成及支持设备的研发和生产销售,公司80%的业务服务于集成电路领域。

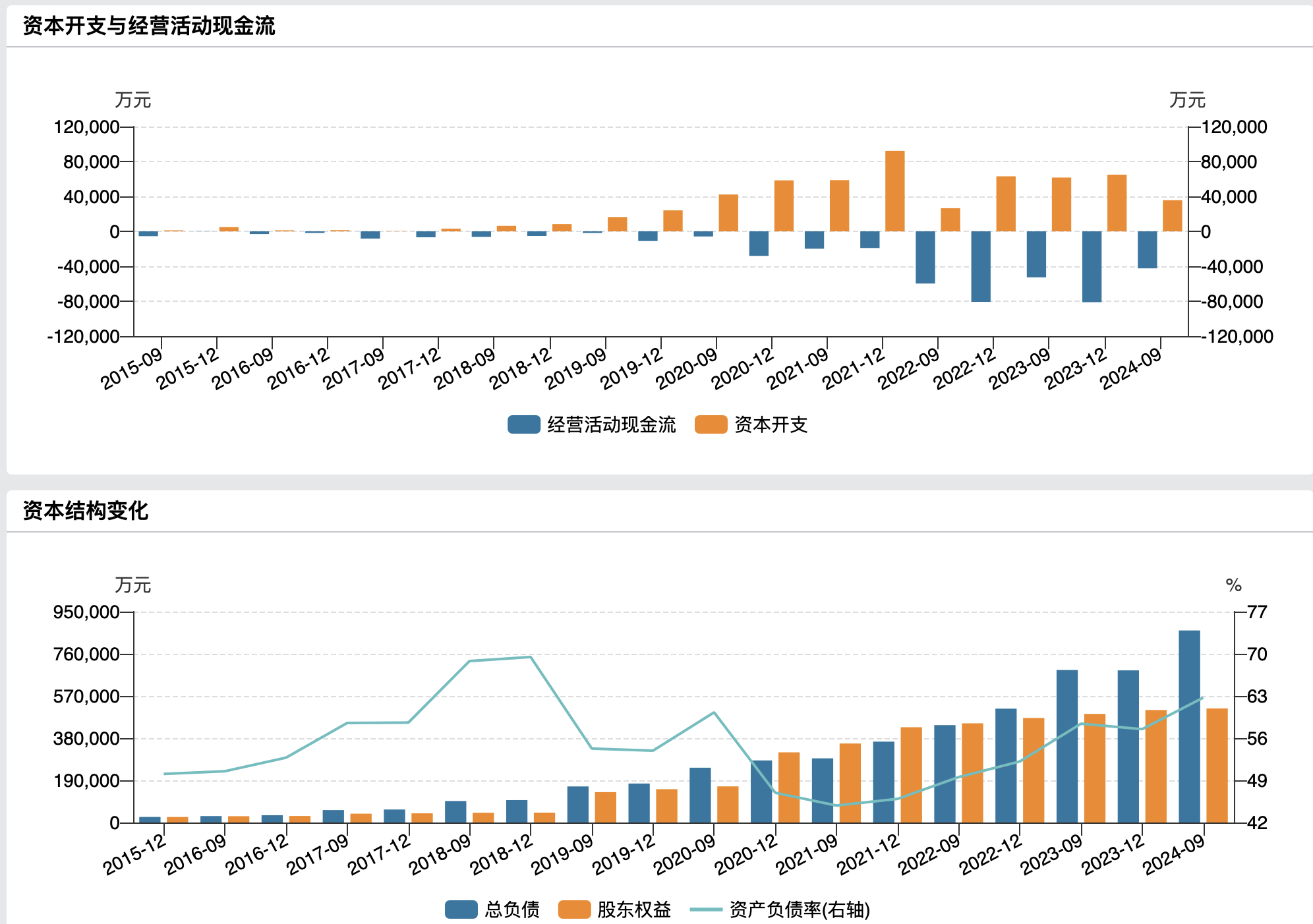

2017年上市以来,至纯科技一直处于扩产状态,近年资本开支不断加大,截至2024年上半年,公司固定资产及在建工程超过26亿元。

Wind

大规模扩张已使公司现金流明显承压。Wind显示,2017年以来,至纯科技经营活动现金流持续为负。2022-2023年,以及2024年第三季度,至纯科技经营活动现金流分别为-6.3亿元、-6.4亿元、-4.23亿元。

与此同时,应收账款也在大增长。2020-2023年,至纯科技应收账款分别为9.8亿元、12亿元、21.1亿元、24.1亿元,2024年三季度末,这一数据已攀升至29.3亿元。此外,公司总负债在3年时间里暴增50亿元,截至2024年第三季度末,公司资产负债率升至62.73%。

留意到,同处于半导体行业,并购标的威顿晶磷也处于大规模扩张状态。

威顿晶磷主要从事集成电路及光伏领域的高纯电子材料的研发、生产及销售。公司主要通过向下游半导体晶圆代工厂商和光伏生产厂商销售产品,其核心产品是前驱体材料。

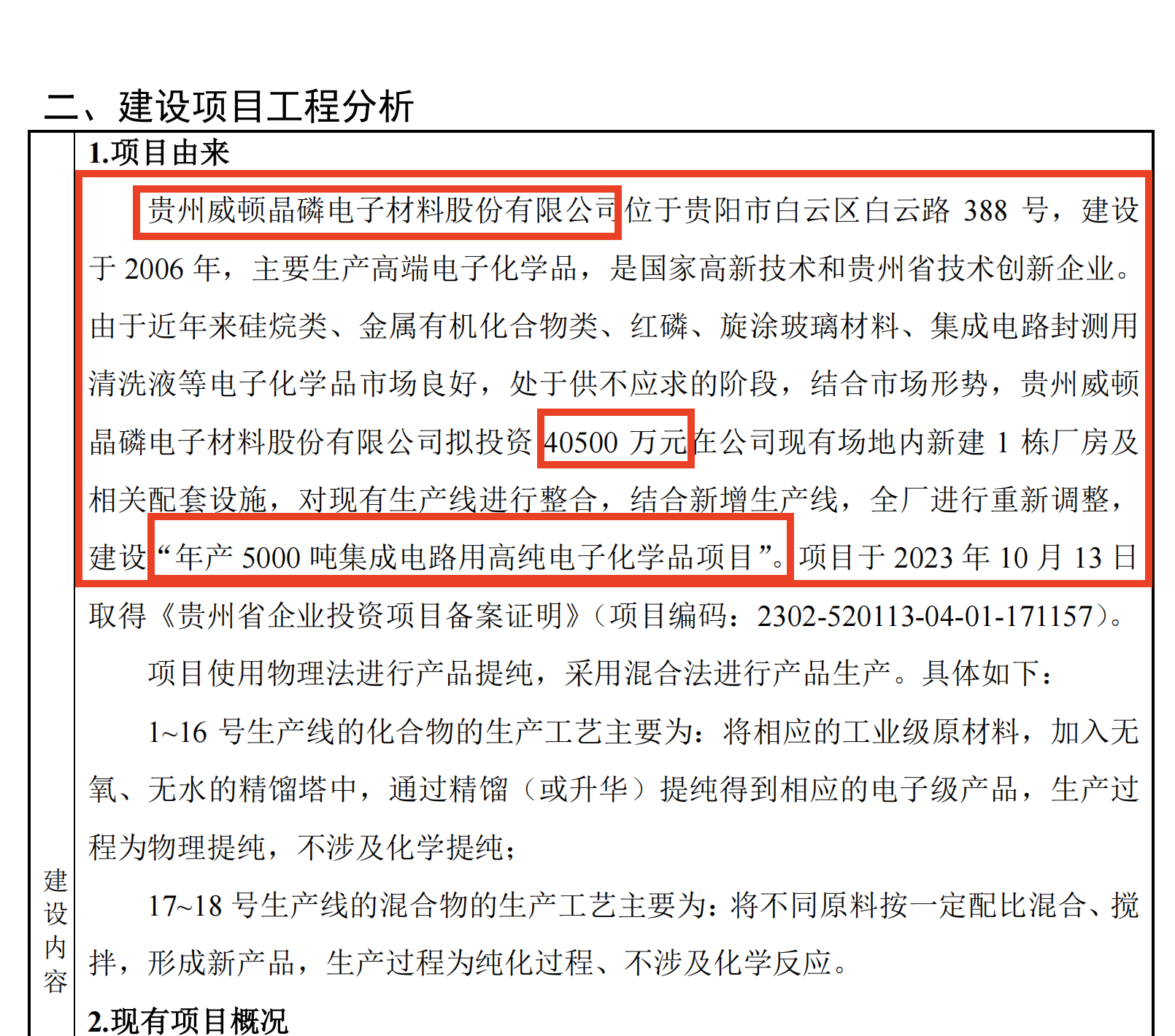

据贵阳当地媒体报道,2月24日,威顿晶磷“年产5000吨集成电路用高纯电子化学品”在贵阳市白云区开工,根据环评报告,该项目计划总投资4.05亿元,这一投资规模占公司总资产的75%。(本文首发于,作者|张孙明烁)

京公网安备 11011402013531号

京公网安备 11011402013531号