近期,蘅东光通讯技术(深圳)股份有限公司(下称“蘅东光”)披露了招股说明书,拟北交所IPO上市,公开发行不超过1927.385万股。

注意到,蘅东光存在突击入股的现象,并且在突击入股的股东中,还有公司保荐机构的身影。业绩方面,蘅东光的业绩主要依赖前五大客户,每年至少有6成的收入是来自前五大客户。而公司的第一大客户AFL,还摇身一变突然同时成为公司第一大供应商。

大客户突击成为大供应商

蘅东光主要聚焦于光通信领域无源光器件产品的研发、制造与销售,业务板块包括无源光纤布线、无源内连光器件及相关配套业务三大板块。

2021年-2023年和2024年1-6月(下称“报告期”),蘅东光分别实现营业收入39698.38万元、47535.15万元、61336.44万元、49622.81万元,净利润分别为1237.34万元、5533.44万元、6508.12万元、5348.4万元,业绩持续增长。

注意到,蘅东光能实现上述业绩,主要依赖公司的前五大客户,特别是第一大客户AFL。报告期内,蘅东光向前五大客户的销售收入分别为27081.15万元、31724.81万元、41616.2万元、36337.5万元,分别占当期营业收入的68.22%、66.74%、67.85%、73.23%,蘅东光每年至少六成收入来自前五大客户;其中,向AFL的销售收入分别为15140.11万元、16543.51万元、26765.08万元、24813.92万元,分别占当期营业收入的38.14%、34.8%、43.64%、50.01%。也就是说,进入2024年上半年,蘅东光超过一半的收入都来自AFL这一家客户。

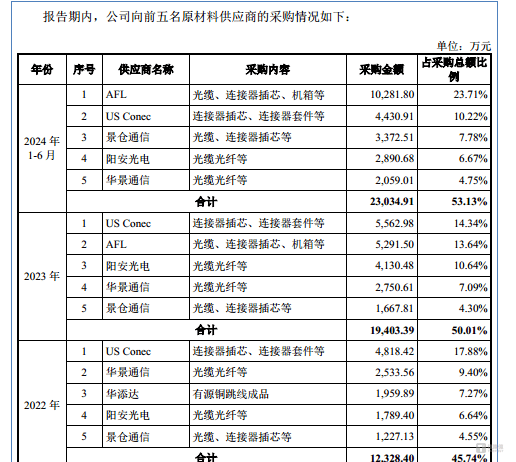

值得注意的是,AFL不仅在蘅东光销售端地位愈发重要,采购端也逐渐在上市公司里占据关键地位。2021年和2022年,AFL并未在蘅东光前五大供应商名单中出现,2023年开始到2024年前6个月,AFL开始出现在蘅东光的前五大供应商名单中,并且采购金额不断提升,从2023年的5291.5万元到2024年半年时间就达到10281.8万元,并于2024 年上半年,跃升为蘅东光第一大供应商。

至此,AFL不仅是蘅东光的第一大客户,同时也成为公司的重大供应商。而AFL在2023年突然成为蘅东光的前五大供应商,并在2024年同时成为销售端的第一大客户和采购端的第一大供应商,个中缘由不得而知。

对此,北交所要求蘅东光的保荐机构招商证券说明上述客户供应商重合的必要性及合理性、采购和销售的真实性,结合市场公允价格、第三方交易价格、关联方与其他交易方的价格、毛利率等说明发行人与重合客户供应商交易价格的公允性,是否存在通过上述交易虚构收入、成本、利润的情形,根据实质重于形式的原则说明发行人与以上主体是否存在潜在关联关系,客户与供应商重合是否存在其他利益安排。

毛利率低于同行均值近11个百分点

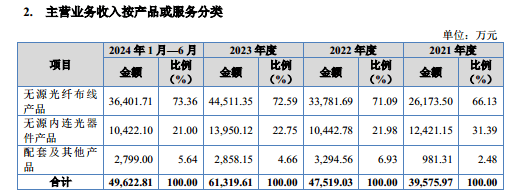

从产品上看,蘅东光主要拥有无源光纤布线产品、无源内连光器件产品、配套及其他产品。

其中无源光纤布线产品产生的销售收入分别为26173.5万元、33781.69万元、44511.35万元、36401.71万元,分别占当期主营业务收入的66.13%、71.09%、72.59%、73.36%,为公司的第一大产品。

虽然蘅东光的整体营收在持续增长,但其竞争力却始终远弱于同行。报告期内,蘅东光的毛利率分别为27.74%、28.5%、25.75%、25.94%,同行可比公司平均值分别为35.95%、36.26%、35.2%、36.86%,毛利率目前已低于同行均值近11个百分点。

值得一提的是,报告期内,蘅东光的研发费用率分别为9.3%、7.26%、5.55%、4.16%,同行可比公司平均值分别为9.27%、10.64%、10.08%、10.23%。自2022年起,蘅东光的研发费用率就开始低于同行均值,随后差距不断拉大。如果结合毛利率和同行业均值的对比,蘅东光免不了被质疑,毛利率不高因研发投入不如同行。

对此,北交所也要求蘅东光结合公司及同行业可比公司在下游客户及具体应用领域的差异、发行人与同行业可比公司主要产品技术差异等说明可比公司选择是否合理,前述因素对发行人产品毛利率的影响,说明综合毛利率显著低于同行业平均水平的原因及合理性。

保荐机构突击入股,收益将颇丰

蘅东光成立于2011年,由锐发贸易出资设立,截至招股说明书签署日,锐发贸易直接持有公司44.76%的股份,锐创实业直接持有公司20.51%的股份,而陈建伟通过锐发贸易、锐创实业合计间接持有公司45.69%的股份,并合计控制公司65.27%的表决权,因此,陈建伟为蘅东光的实控人。

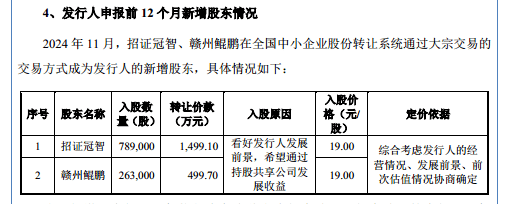

注意到,在蘅东光申报北交所IPO上市的前夕,公司存在突击入股的现象。招股说明书显示,2024年11月,“看好发行人发展前景,希望通过持股共享公司发展收益”的招证冠智、赣州鲲鹏以19元/股的价格入股了蘅东光。而北交所官网显示,蘅东光提交的IPO申报稿于2024年12月底被受理,这也意味着,招证冠智、赣州鲲鹏在蘅东光IPO申报受理的前一个月突击入股。

如果蘅东光成功上市,上述两家机构确实将获得相当不错的收益。

资料显示,蘅东光此次欲募集65142.25万元,公开发行不超过25%的股权。也就是说,若蘅东光成功上市,估值或达到26.06亿元,折合每股33.8元。突击入股的招证冠智、赣州鲲鹏持有的股权价值也将分别为2666.82万元、888.94万元,较两者入股时价格几乎翻了一倍。

蘅东光为何会在招股书受理前夕又放进两家机构共享上市盛宴,或许要从招证冠智的身份说起。

据了解,招商致远和招证投资均为招证冠智的执行事务合伙人,并且分别持有招证冠智15.46%和13.53%的出资份额。值得注意的是,招商致远和招证投资均为招商证券全资子公司,而蘅东光此次申报北交所IPO上市的保荐机构正是招商证券。

也就是说,蘅东光的保荐机构相关利益方突击入股了公司,如果上市成功,将得到一笔不菲的收益。(本文首发于钛媒体 APP,作者|邓皓天)

京公网安备 11011402013531号

京公网安备 11011402013531号