2月28日,市占率长期全球前三、国内第一的门店数字化龙头汉朔科技(301275)开启申购,发行价格27.50元/股,发行市盈率17.14倍,低于中证指数行业平均静态市盈率43.85倍,引发了市场的广泛关注。

作为A股中独有的电子价签类门店数字化综合解决方案业务的稀缺上市公司标的,它是靠怎样的科技实力成为细分赛道“隐形冠军”的呢?

欲要一探究竟,首先就要明白面对变化莫测的市场,什么样的企业才能长期立足?

纵观苹果、华为、贵州茅台、长江电力、宁德时代、可口可乐等不同行业的标杆企业的经历,我们就会发现——龙头企业强者恒强。

这主要系行业龙头通常在其所属行业中占据着主导地位,具有显著的竞争优势,可以用于不断地巩固其领导地位。在行业顺周期中,龙头企业凭借其突出的市场地位、产品竞争优势、品牌影响力往往能够吸引更多的客户,更快的扩大市场份额;逆周期中,龙头企业凭借成熟的业务模式、规模化优势、完善的产业链布局和强大的供应链管理能力、稳固的下游客户合作,也能够更好地应对市场变化和风险,甚至实现逆势增长,彰显出发展韧性。

由其它行业龙头发展路径和上市后表现得以窥见,汉朔科技作为门店数字化龙头,上市后其业务发展和市场表现的确定性和成长性都较高。

第一,市占率长期全球前三,客户优势明显

汉朔科技的电子价签市占率长期全球前三、国内第一。市场份额是衡量企业价值的一个关键考量因素。行业龙头通常在其所属的市场中占据较大份额,有着强大的品牌影响力,市场对其产品或服务有着较高的信任度和忠诚度,例如,苹果手机用户粘性极强,这种用户粘性有助于苹果公司保持市场份额,并在产业链中占据优势地位。

在门店数字化领域中更是如此,零售行业数字化建设呈现自上而下、自总部向门店推动的特征,因此,汉朔科技充分结合零售行业集中度与数字化渗透率等特征,制定了聚焦优质大客户的经营战略。包括欧尚(Auchan)、阿霍德•德尔海兹(Ahold)、奥乐齐(Aldi)、华润万家、多点集团等国内外零售头部企业均与汉朔科技建立了长期稳固的合作关系,多次荣获欧尚、物美等大客户评选的最佳合作伙伴奖项。

稳定、优质的客户资源为汉朔科技业绩持续增长夯实了根基,凭借着丰富的客户资源,汉朔科技的存量客户方面客户采购订单滚动积累,将持续带动收入持续增长;同时,当客户的电子价签进入存量替换期,还会进一步形成换新采购需求,进一步催动汉朔科技业绩成长;此外,汉朔科技还可以形成大客户广告投放规模效应,驱动公司取得更多的新增客户和市场份额。在后续实现存量客户价值的持续挖掘与新客户资源的全面拓展,为未来经营业绩的长期可持续增长奠定了坚实的基础。

第二,全球化业务布局显著

龙头企业往往拥有全球化的视野、广泛的市场渠道和高效的营销体系,能够迅速将产品推向全球市场,使龙头企业获取更宽广的发展空间。这一点,在汉朔科技身上也得到了充分诠释,电子价签在国内应用较晚,在欧洲市场则较为成熟,基于市场情况,较早实施了“走出去”战略,依靠突出的产品性能、交付效率和技术服务优势,汉朔科技在出海后迅速占据优势,深受全球客户认可,服务了全球超过50个国家和地区的超400家客户,全球业务布局取得显著成就。

汉朔的竞争对手主要为海外巨头,在其优势欧洲市场,汉朔都可以取得较高市场份额,证明了汉朔技术、产品、品牌、战略布局、商业模式的成功,目前汉朔科技不仅在欧洲市场取得突出成就,在澳洲、美洲等新兴市场也取得积极进展,新增市场对公司主营业务收入增长的贡献度不断提升,随着全球新兴市场、亚洲市场的崛起,汉朔有着相较于竞争对手更大的成长空间。

第三,产业链的核心“链主”地位

龙头企业的另一大优势在于其强大的产业链带动能力,通过产业链上下游的有效整合,可以构建起高效、协同的供应链体系,凭借完善的产业链布局和强大的供应链管理能力,能够更好地应对市场变化和风险。

电子价签供应链高度集中在国内,产业链条中无论是上游电子纸膜片厂商元太科技还是中游电子纸显示模组清越科技等主要都是中国企业,这使得汉朔科技相较于竞争对手而言,供应链优势明显,在未来全球市场竞争中更具有竞争力。

不仅如此,观察苹果、比亚迪等企业,终端厂商议价能力强,话语权颇高,电子价签行业为“高寡占”型行业,上游、中游对终端厂商较为依赖,同时,零售行业具有自上而下的特征,汉朔科技聚焦大客户的商业策略,使其获得了丰富的全球零售大客户资源,公司在整个行业中占据了核心地位,对上下游的影响举足轻重。

在资本全球化、产业分工国际化的今天,苹果公司创造的产业奇迹值得借鉴,在苹果的产业链条上,分布着材料采购、技术采购、代工、应用开发、运营商分销等多种产业的千万家企业,这让苹果自身获得产业优势的同时,其供应商也能够借助苹果的高成长和资质认可度,实现技术提升和规模扩大。上市后,汉朔科技有望发挥龙头的产业链带动作用,在自身更进一步发展的同时,推动整个产业链条的技术升级和进步。

第四,独一档的技术能力

全球领先的市场份额和较强的产业链话语权,都离不开核心竞争力——技术。龙头企业在所属领域的在技术创新方面通常处于领先地位,产品或服务具有更高的附加值,同时经过长期的研发创新,龙头企业拥有众多先进的技术和专利,技术护城河深厚,掌握着行业技术话语权,影响着行业发展。例如,华为在通信技术领域,英伟达在AI硬件领域,不仅都占据着领导地位,还引领着行业的发展方向。

作为零售门店数字化解决方案龙头企业,汉朔科技拥有着行业技术领域的制高点。截至2024年6月30日,公司已取得授权的境内外发明专利合计116项(含境外发明专利48项,境内发明专利68项)、实用新型专利73项,并已成为中国通信标准化协会、全国信息技术标准化技术委员会的会员机构,具备较强的行业技术话语权。目前,汉朔科技已围绕核心的自研HiLPC(高密度低功耗)通信协议,构建了电子价签完善的软硬件核心技术体系。

技术创新亦不断推动公司产品迭代创新,强化竞争优势。自2013年以来,汉朔科技始终走在创新的前沿。公司已成功推出了多个系列总计超过40款电子价签产品、并发布了超过20个系统版本的迭代升级,在满足客户从基本功能到高级特性全范围需求的同时,极大地提升了产品的用户体验和稳定性。以其核心产品Nebular系列为例,在并发量、价签商品匹配时间、大规模更新速度等多个性能指标上均优于竞品。

公司于2020年、2023年先后推出电子价签Nebular与Polaris,进一步巩固了公司对同行业竞品的产品力竞争优势。自推出以来,Nebular、Polaris获得市场客户的广泛认可,2020-2023年,公司Nebular产品销售收入从1,028.81万元增长至208,312.80万元,合增长率达到487.21%;Polaris上线当年收入不足1,000万元,而在2024年1-6月销售收入已快速增长至30,208.86万元。

第五,盈利能力持续强大

强大的资金实力也是龙头企业的重要特征之一。龙头企业往往有着出色的盈利能力和稳定的业绩增长,能够支持企业的扩张和发展。

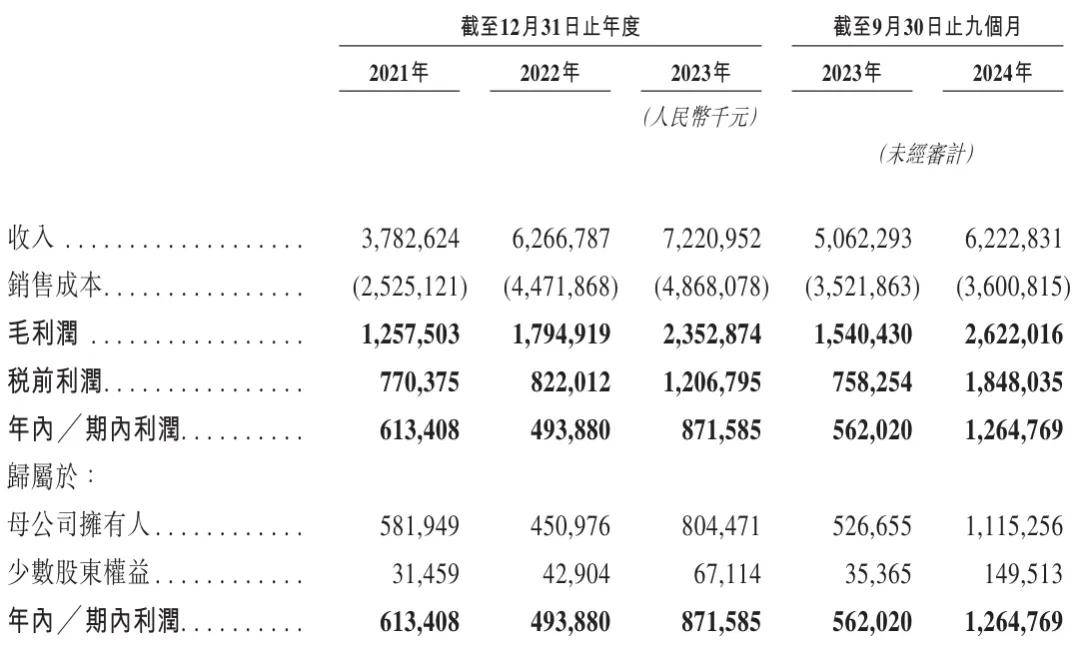

2021年至2023年,汉朔科技的营收分别为16.13亿元、28.62亿元和37.75亿元,复合年增长率为52.99%。2023年,汉朔科技的净利润为6.78亿元,较2022年的2.08亿元增长约226.22%。2024年公司营业收入和净利润分别为44.86亿元、7.10亿元,保持了良好的增长态势。

在收入增幅步入稳健的同时,汉朔科技毛利率和盈利持续增加。2021年至2023年,公司的综合毛利率分别为22.72%、20.04%和33.18%,2023年度毛利率大幅提升;公司净利润分别为-0.07亿元、2.08亿元、6.78亿元,2021年还处亏损状态,2023年已实现近6.78亿的利润。

2024年汉朔科技盈利质量持续提升,上半年公司综合毛利率达到37.25%,呈现出显著提升,超过2023年全年毛利率水平。

值得一提的是,汉朔科技报告期内的主要新增客户收入预计将在2024-2026年逐步释放,业绩确定性强。

第六,业务边界持续扩展

龙头企业通常具备卓越的管理团队和优秀的人才储备。管理团队敏锐的市场洞察力和战略决策能力,为企业发展拨云见雾,优秀的人才储备则为企业的持续发展提供了有力保障。

随着零售企业数智化能力提升,更全面的零售数字化解决方案成为零售行业的数字化发展趋势,零售数字化解决方案涉及到物联网无线通信技术和各类智能软硬件产品的研发和应用,需要全面的核心技术体系作为支撑。

对此,汉朔科技进行了前瞻性的布局,公司打造了一支专业过硬、人员稳定且结构合理的研发团队,职能覆盖通信协议设计、核心算法、嵌入式软件、系统软件、结构/平面设计、电路设计、SaaS运维、AI产品等方面。

强大的研发队伍为公司产品与技术创新奠定了深厚基础。近年来公司围绕电子价签物联网系统构建了完善的软硬件核心技术体系,成功在电子价签之外,进一步将业务拓展到配件及其他智能硬件以及软件、SaaS及技术服务,进而构建了完整的智慧零售综合解决方案体系,形成强劲的竞争壁垒和长期的竞争优势。

不仅如此,在聚焦零售领域核心竞争力的同时,汉朔科技持续关注对多元场景的拓展和延伸,并逐步将基于无线通信技术和智能软硬件产品的核心能力复制到智慧办公、智能制造、智慧餐饮、物流仓储等多元业态领域中,且在多个业态内都已成功实现项目验证。随着汉朔科技产品创新加速和技术的产业化落地,公司或将由智慧零售为起步,实现全场景产业协同,构筑更为广阔的智慧生态。

综上,对于投资者而言,龙头股通常代表着某个行业或板块中最具实力、最具竞争力的企业。 特别是在高成长的科技赛道中更是如此,龙头企业不仅因其领先地位,更容易获得政策、资金、人才等资源的支持。同时,龙头企业技术、人才、渠道、供应链、市场份额、品牌建设等方面具有优势,更能抓住市场机遇,实现快速发展。

反映在市场行情上,首先,就是龙头股具有较高的安全性。由于其在行业中的优势地位和稳定的业绩,相对来说风险较小。其次,就是会受到市场资金的青睐,往往是一个板块中走势最强的股票,它代表着这个周期内最强的市场合力。 再者,龙头股有着业绩支撑,成长性明确,在股票市场中具有稳定增长潜力和较高回报,具有长期投资价值。特别是目前A股市场尚未有与汉朔科技业务一致的可比公司,这更使其具有独一无二的稀缺性投资价值。

由此得见,汉朔科技作为门店数字化龙头,上市后其业务发展和市场表现的确定性和成长性均较高。

京公网安备 11011402013531号

京公网安备 11011402013531号