七年前,比亚迪董事长王传福率先抛出“电动化是上半场,智能化是下半场”这一观点。尽管业内对此较为认同,但对智能化的发展方向,带来的影响力以及爆发时间,当时并没有清晰的预判。这也导致传统车企早期对智能化的重要性认知不足。

毕竟,那会汽车市场还是以燃油车为主。谁能想到,新能源汽车随后就进入快速发展期。而比亚迪更是把握住这一历史机遇,仅用6年时间,实现了年销量从不足百万辆到420万辆的跨越式增长,奠定了其在中国新能源汽车市场的领军地位。

但在此之前,业界谈及比亚迪的成功,多聚焦于其在电动化领域积累的技术优势。不仅是比亚迪,在谈及智能化时,华为鸿蒙智行、小鹏汽车等造车新势力往往才被视为行业标杆。

如今,比亚迪为代表的传统车企将打破这一刻板印象。2025年伊始,比亚迪同步推进价格战和智能化双线策略。王传福更是提出“2025年将成为全民智驾元年”的判断。几乎同一时间,长安,吉利等传统车企也相继宣布,将推出平价高阶智驾产品。

2025年,“科技普惠”照进现实。得益于规模化优势,这次的主导权掌握在头部传统自主车企手中,他们将高阶智驾电动产品价格压低至10万元以内。这一定价策略比小鹏、小米等新势力更具进取性。

这也成为资本市场看好比亚迪等相关企业的关键因素。在平价智驾产品大规模交付之前,相关概念股已获资本市场青睐,被提前“买股”。

与之有关的概念股“高涨”

根据业内及资本市场的判断,比亚迪“天神之眼”系统的发布,或将重新定义智能驾驶的价格门槛。

2月上旬,在比亚迪智能化战略发布会上,董事长王传福宣布“天神之眼”高阶智驾系统将覆盖从6.98万元至24.98万元的21款新车型。几乎同期,长安、吉利等传统车企也宣布,要推出平价智驾产品。

“天神之眼”系统规划了三套技术方案:A版——搭载双英伟达双Orin-X芯片的高阶智驾三激光版;B版——配备英伟达单Orin-X芯片的高阶智驾激光版;C版——匹配英伟达Orin-N和地平线J6M/黑芝麻智能芯片的高阶智驾三目版。这一系列产品的推出,展现了比亚迪在智能驾驶领域并非没有实力。

这场发布会在资本市场掀起了不小的波澜。海通国际在研报中指出,比亚迪2025年智驾平权战略“舆情面超预期”,有望推动整个产业链价值的重估。

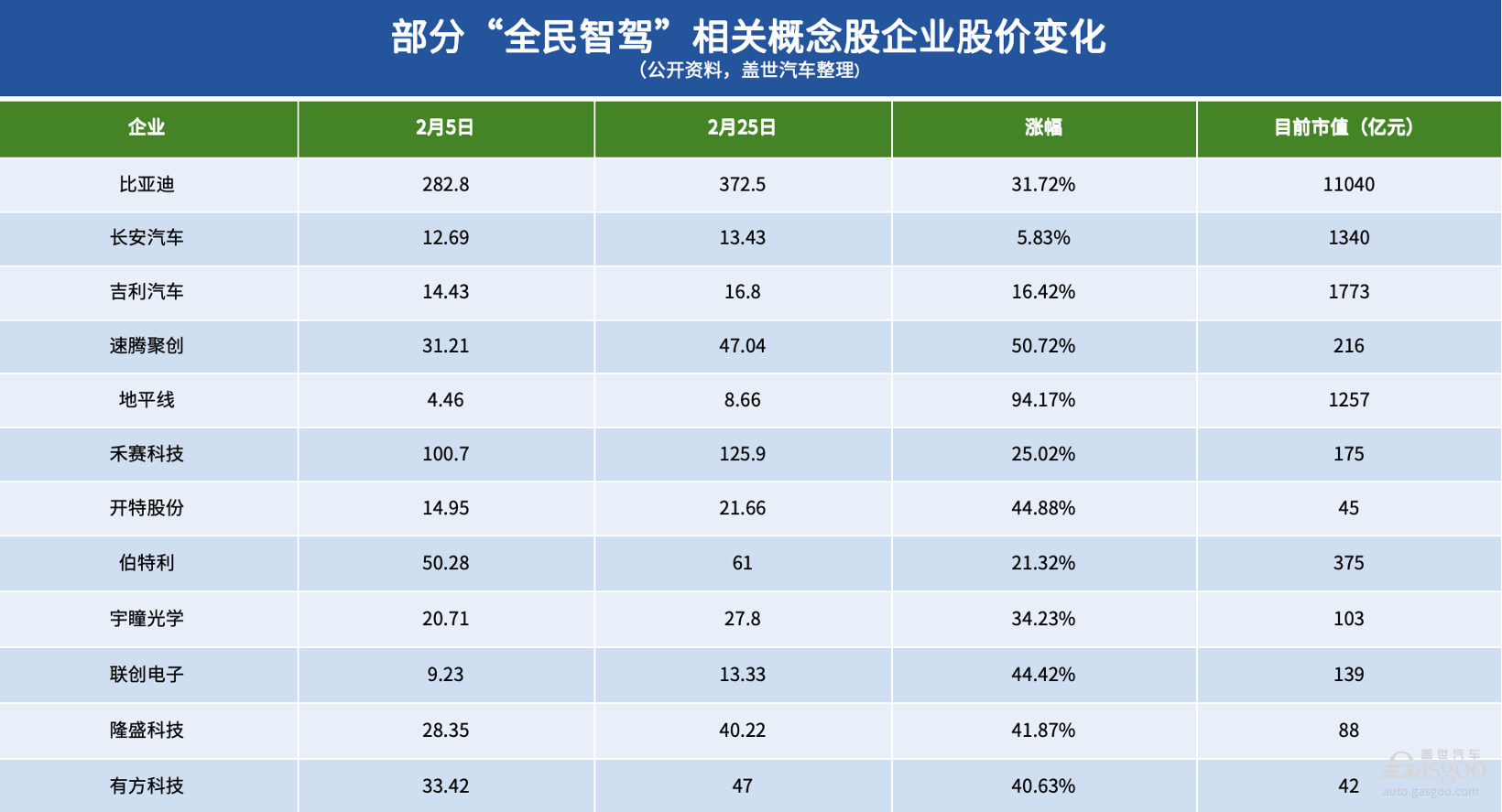

这在股价上得以直接体现。截至到2月25日,比亚迪A股和H股股价分别报收372.5元、387.2港元,双双重返万亿市值大关,较发布会前上涨约30%,半个月市值增长约2600亿元。

上述分析师认为,供应链将受益于中高阶智驾市场渗透率的提升,建议关注本土智能驾驶增量零部件。也就是说,比亚迪、吉利等布局智能化平价市场,对本土智驾概念股的拉动作用更大。目前,与比亚迪天神之眼相关概念股大多实现“上涨”。

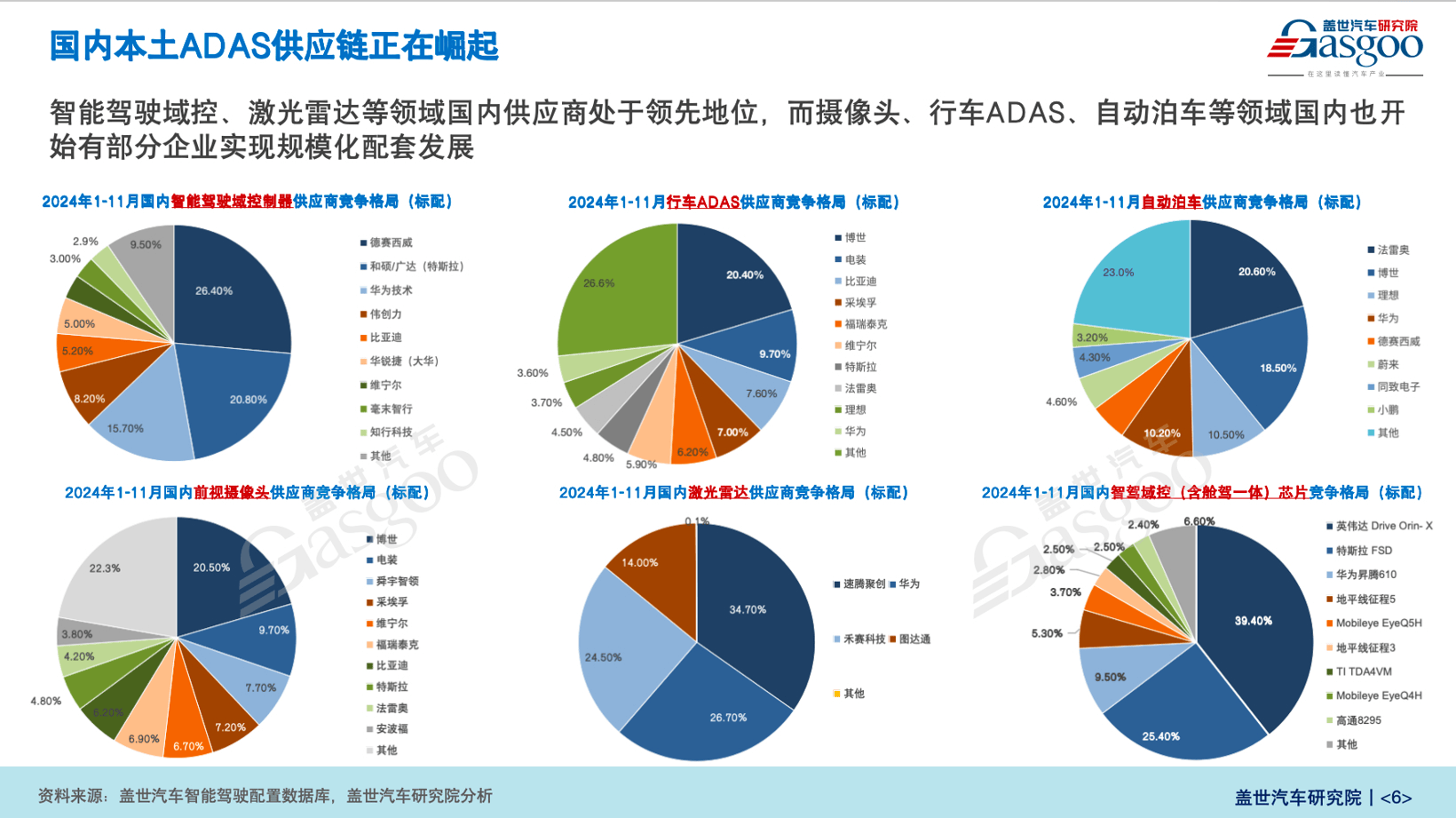

作为比亚迪芯片核心供应商之一的地平线机器人,其征程6系列芯片在天神之眼C上实现批量交付,主要供应王朝、海洋系列等车型,覆盖10万-20万元价格区间。

光大证券认为,地平线拥有“软硬结合”和行业先发两大优势,是国内领先的“ADAS+AD”解决方案供应商,具备一定的标的稀缺性和溢价空间。高盛银行也看好地平线扩大汽车客户基础,预计征程6系列平台将在2025年开始贡献收入。

自2月5日到25日收盘,地平线股价从4.5元增长至8.7元,涨幅达94%。

速腾聚创则是比亚迪天神之眼方案的激光雷达核心供应商。从消息面来看,比亚迪20万元级车型搭载其产品的占比将接近八成。受益于比亚迪大规模采购需求,速腾聚创股价同期由33港元涨至50.4元,涨幅达50%。

另一激光雷达供应商禾赛科技,旗下ATX激光雷达产品将主要应用在天神之眼B系列产品上,覆盖比亚迪、腾势两大品牌的大部分新车型。然而,作为美股上市公司,禾赛科技股价反应波动较小。

图片比亚迪

图片比亚迪

与比亚迪保持20多年合作的开特股份,是其智驾车型传感器、控制器及执行器产品的核心供应商。

有分析人士认为,作为北交所上市企业,开特股份成为比亚迪智驾技术链中的“隐形冠军”。财报显示,2023年开特股份对比亚迪的销售金额达1.9亿元,占其总收入的29%。同时,开特股份还是当前唯一进入特斯拉传感器供应链的国产厂商。2月10日后的连续7个交易日,开特股份股价涨幅达10.9%。

市场还猜测黑芝麻智能为比亚迪“天神之眼”方案的车规级自动驾驶计算芯片供应商。不过,黑芝麻智能仅表示与比亚迪等车企有长期合作关系,未对此作明确回应。在天神之眼发布会后,黑芝麻智能止住了股价暴跌趋势(2月10日暴跌约40%至23.45港元),目前有所回调。

华阳集团和德赛西威虽是比亚迪的智能座舱供应商,但本次并未深入参与天神之眼系统。德赛西威表示,比亚迪将域控交给子公司比亚迪电子。但两家企业仍将获益于“全民智驾”的热潮,股价较之前有一定涨幅。

实际上,在智能化战略发布会前几天,比亚迪智驾概念股就已显露走强趋势。2月6日,比亚迪曾一度涨停,宇瞳光学、伯特利、联创电子等企业涨幅也超10%。

资本反应为何超预期?

资本市场对“天神之眼”概念股反应超预期,折射出一个重要信号:智能驾驶正在经历从高端车型的“专属配置”走向大众化普及的转折点,这背后蕴含着产业变革逻辑。

多年来,智能化与高端车型形成深度绑定,尤其是高阶智驾一直被视为25万+中高端车型的“专利”。此前主要是由特斯拉、小鹏、理想等新势力扛起“科技普惠”的大旗。

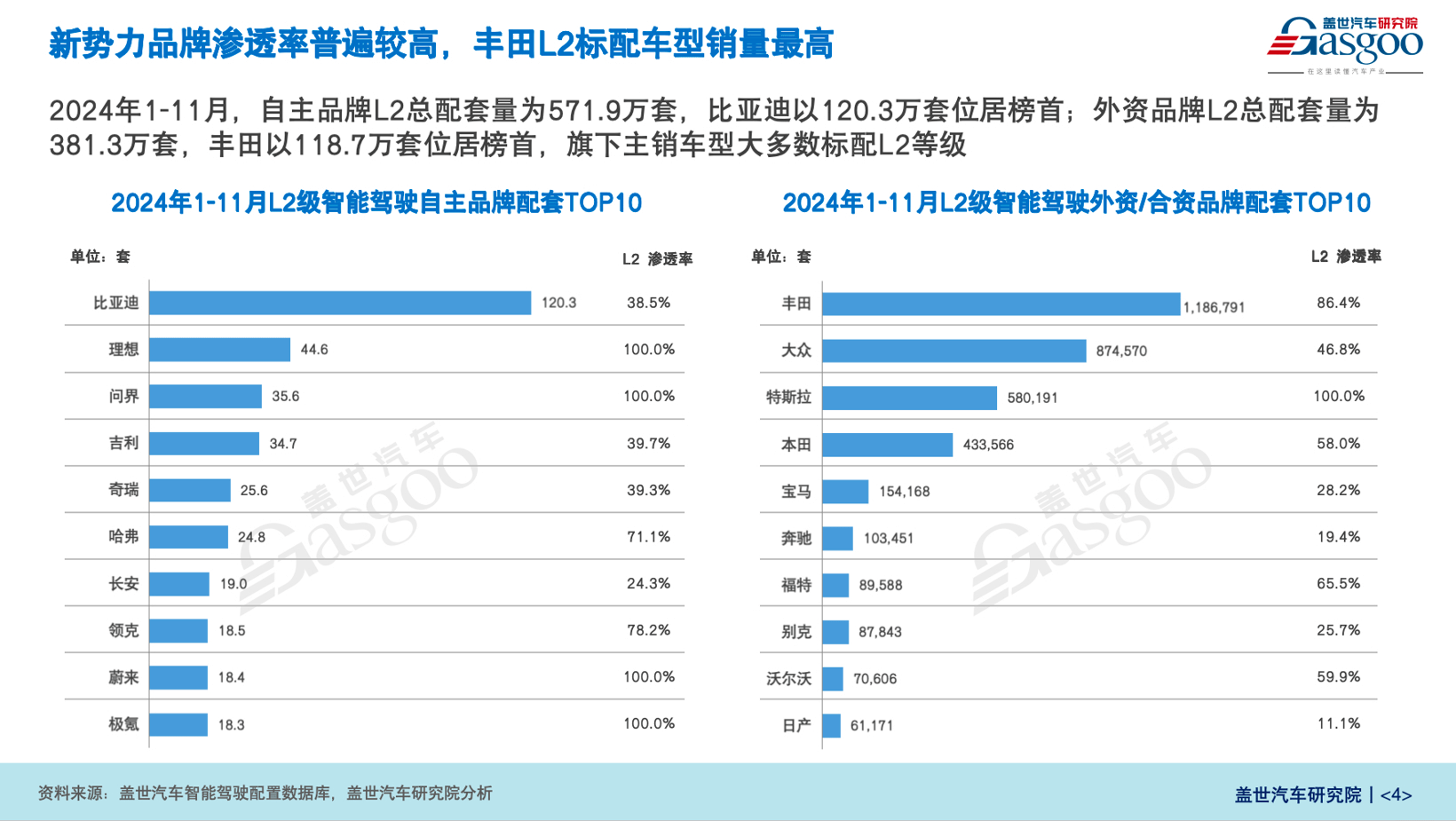

新势力品牌智驾渗透率普遍较高,其中特斯拉、理想、问界、蔚来等L2级普及率达到100%。传统自主车企渗透率则偏低,比亚迪去年虽然以120.3万套位居自主品牌第一,但智驾渗透率仅38.5%,吉利、奇瑞等传统自主车企的渗透率也在四成左右。

但是,新势力受限于规模化和目标受众群等约束,以及激光雷达、芯片等核心硬件的高昂成本与算力要求,高阶智驾下探速度相对缓慢,未能引发终端市场的巨变,也因此难以引起资本市场的重视。

但在2024年,随着传统自主车企上新智驾车型,“全民智驾”的趋势显露端倪。比如,长安深蓝搭载华为乾崑ADS SE版,将高阶智驾下拉至17万级。去年,高速NOA功能已成为部分15万元以下车型的标配,城市NOA功能也开始向20万元以下车型普及。

研究院数据显示,2024年1-11月,国内新车L2级渗透率达到52%,对应辅助驾驶装配量为938.9万套。

2025年,传统自主车企将成为“全民智驾”的主要推动力量。这源于三个原因:一是其在新能源市场占据七成以上份额,具备充足的销量规模;二是品牌号召力强,用户基盘庞大,有利于智驾车型的市场转化;三是相较新势力,其智驾渗透率提升空间大。

尤其是比亚迪提出“全民智驾”战略,更是打破了新势力主导智能化格局的定律。比亚迪董事长王传福明确表示,今年比亚迪10万元及以上车型将全系标配智驾,10万元以下车型也将实现多数搭载。“如果智驾产业链供给多的话,10万元以下车型搭载得会更多。”

而“天神之眼”系统能够下放至10万元级别车型,核心在于比亚迪通过垂直整合与供应链议价能力实现的规模化降本。据比亚迪透露,其100 TOPS算力平台成本仅为竞品方案的60%。

比如在激光雷达产品采购上,比亚迪主要选择速腾聚创。这有两大原因,一方面是价格因素,另一方面与其参与投资速腾聚创有关。据统计,截至2024年年中,速腾聚创用于ADAS应用的激光雷达产品平均单价已降至每台约2600元。而地平线征程系列单颗芯片平均成本仅为230余元(不含软件授权服务费用)。

本土智驾企业的崛起带来的硬件成本下探,正是激光雷达以及智驾芯片等硬件产品能持续普及的关键原因。

比亚迪普及智驾产品,对于速腾聚创、地平线等是极度利好。毕竟,比亚迪庞大的年销量规模,使其对激光雷达、智驾芯片等产品需求量激增。业内预测,比亚迪2025年销量有望超过500万辆,配置DiPilot 100以上的智驾车型占比预计达到60%左右,对应销量约为250万~300万辆。

除比亚迪外,长安汽车也计划通过规模化效应来分摊智驾硬件成本。根据北斗天枢2.0计划,长安汽车将在未来3年推出35款数智新汽车,并覆盖全价位段。同时,通过爆款车型分摊激光雷达与高算力芯片采购成本,实现“10万元级车型搭载激光雷达”的战略目标,并向“硬件预埋-软件订阅”盈利模式转型。

与此同时,随着自动驾驶法规的不断完善及智驾技术快速发展,2025年L3自动驾驶有望实现从0到1的突破。与L2相比,L3级的安全性要求大幅提升,这意味着激光雷达和高算力芯片等单车配置数量将进一步增加。

从降本、抢占市场高地等因素出发,速腾聚创和地平线作为各自领域的本土头部供应商,应是在中国生产和销售的车企首选合作对象。事实也确实如此。研究院数据显示,2024年全年激光雷达装机量首次突破150万颗,其中速腾聚创位居榜首并独占三成份额。

速腾聚创曾表示,其激光雷达产品已渗透至15万元以下车型,随着产品数字化带来性价比提升,未来将标配到更多品类车型上。

可以预见,这场智能驾驶的普及化浪潮正在加速中国汽车市场的结构性变革。以比亚迪为代表的头部自主品牌再度抢占了先机,而合资品牌的技术代差则可能继续扩大。2024年合资品牌在华市场占有率已跌破四成,智能化滞后被认为是主要原因之一。

研究院预测,2025年高速NOA功能有望进一步下探至10万元级市场,预计到2025年搭载NOA功能的车型销量将达到500~600万辆,市场渗透率将提升至30%。

正如天风证券分析师指出,伴随智能化加速渗透,自主品牌有望在中高端市场加速国产替代进程。随着2025年各家车企陆续开启端到端大模型上车,智驾体验的代际化差异将更加明显,有望重现电动化浪潮下的产业格局重塑与整车估值重构。这也是与“全民智驾”相关概念股,被资本市场提前买股的原因。

2025智驾赛道投资图谱

可以确定的是,在全民智驾浪潮中,2025年智驾赛道正成为投资市场的焦点之一。分析来看,投资机会可能主要集中在三类企业:技术定义者、硬件放量者和生态共建者。

技术定义者主要指掌握智驾标准的整车厂商。其中,比亚迪凭借供应链垂直整合能力与庞大销量规模优势,正在快速补齐智能化短板。

海通国际分析师指出,比亚迪通过快速扩充至超5000人的智驾研发团队,全力推进全栈自研,使其整车智能达到头部梯队水平。受益于在0-30万元主流新能源市场的领先地位,比亚迪普及智驾的规模和速度暂时难有对手匹敌,这使其有望成为智驾标准的主导者之一。

目前,比亚迪天神之眼智驾系统亦可同时支持高速/城市NOA,不输头部新势力对手。同时,整车智能“璇玑架构”可融合e平台、云辇、三电、底盘、智舱和智驾等技术,并将接入Deepseek-R1大模型,进一步提升车端和云端的AI能力。

长安汽车则采取“自研+合作”双线并行模式加速智驾产品普及。其SDA平台实现硬件解耦,将OTA迭代周期缩短至5天。并通过与华为乾崑智驾系统合作,长安汽车已将高阶智驾搭载至15万级车型,如今更是提出将进一步下探至10万级别,这一举措正在倒逼对手跟进,加速行业竞争。

吉利汽车同样有相似战略。信达证券分析师认为,吉利汽车在国内新能源汽车市场的表现仅次于比亚迪。资本市场对长安汽车和吉利汽车的前景也普遍看好,给予“增持”评级。

在硬件放量者方面,华为作为智能汽车解决方案提供商(少有的可提供软硬件服务的企业,有望是智驾标准制定者之一)。其ADS 3.0系统与多家车企合作推动技术下沉,成为智驾生态的“底层赋能者”。华为选择不直接造车而是提供核心技术,使其成为车企的理想合作伙伴。

地平线作为本土智驾芯片头部企业,精准卡位10-20万元主力价格带的智驾需求。截至2024年上半年,地平线软硬一体解决方案已累计获得275款车型定点,其中152款已达成SOP(批量生产阶段),为长期增长提供保障。

在激光雷达领域,速腾聚创受益于比亚迪、吉利等车企的大规模采购需求,市占率有望突破30%。作为实现高阶智能驾驶的关键传感器供应商,速腾聚创与比亚迪不仅建立了供应关系,还在技术创新和市场应用方面展开深度合作。

此外,黑芝麻智能、禾赛科技等本土企业也因与头部车企合作持续加深而被市场看好,估值提升空间显著。其中,黑芝麻智能产品定位与地平线形成差异化竞争,共同满足不同价位和功能需求的智驾芯片市场。

在生态共建者领域,主要代表有数据与软件服务商等。其中,四维图新凭借高精度地图与自动驾驶数据服务优势,并通过参股佑驾创新强化生态协同。尽管当前头部车企减轻了对高精地图的依赖,但L3级及以上智驾方案仍需其支持,使四维图新在产业链中保持重要地位。

对于2025年智能电动车市场,投资需要跳出传统的供应链思维。有机构认为,高阶智驾渗透率将进入高速增长期,类比2010年智能手机普及浪潮,产业链投资窗口已经打开。

申万宏源进一步指出,在“EPS(每股收益)驱动市值扩张”和“智能化变现重构DCF(现金流贴现法,常用于企业估值)”双轮驱动下,比亚迪和吉利有望获得20-25倍市盈率估值,而小米、小鹏、理想等智能化程度更高的品牌可期待30-40倍市盈率估值。

然而,需警惕的是,全民智驾的普及仍面临技术成熟度、盈利模式和法规风险等多重挑战。比如,部分车企为抢占市场可能仓促推出功能,或引发安全隐患;“硬件预埋+软件订阅”模式依赖用户付费意愿,若订阅率不及预期将带来成本压力,可参考特斯拉的FSD在美国市场订阅率(有消息称2%左右);而自动驾驶法规的不完善,也可能制约技术落地。简而言之,投资有风险,入行需谨慎。

当然,这些挑战难以阻挡智驾技术的进步浪潮。全民智驾已从营销概念转变为实质性的产业变革,推动中国智能电动产业从“规模扩张”向“价值升级”跃迁。这场产业革命将加速淘汰技术滞后者,重塑全球汽车产业格局。资本市场的反应仅是变革的前奏,新一轮汽车产业重构才刚刚开始。

京公网安备 11011402013531号

京公网安备 11011402013531号