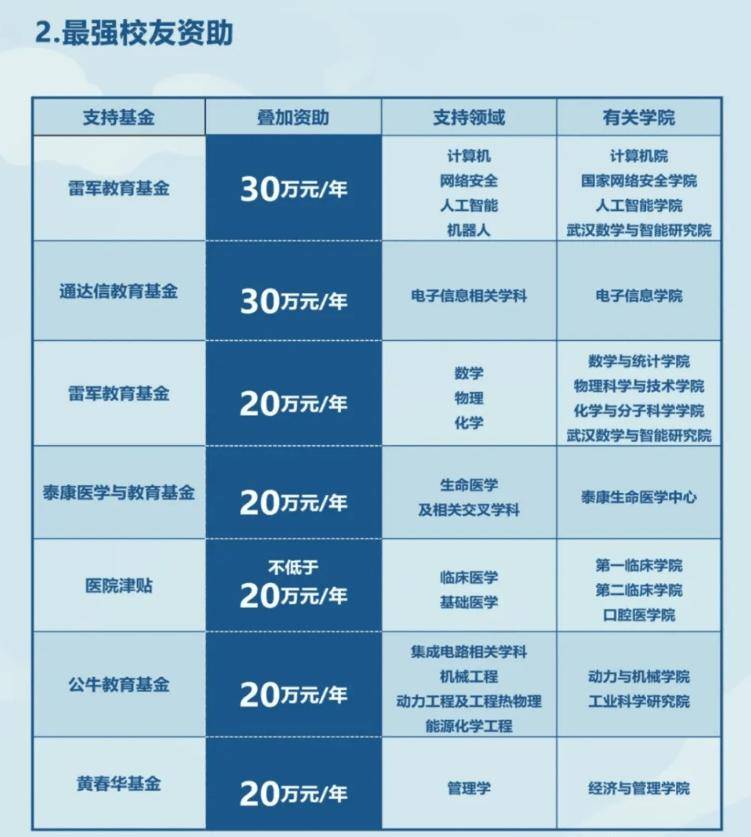

文丨木清

2月21日,中国最大的事故车拍卖平台北京恒泰博车拍卖有限公司的控股公司Boche Holding Limited (Cayman)(简称:博车网)递表港交所。

然而在新能源汽车重塑事故车估值以及行业业态,有客户亲自下场抢生意的背景下,博车网的主营业务遭遇到了失速的困境。公司当前面临的主营业务失速,盈利质量不高,缺乏行业壁垒,同时超高商誉摇摇欲坠等问题,让公司整体的基本面看起来并不具备太强的吸引力。这也让公司的上市冲刺充满了不确定性。

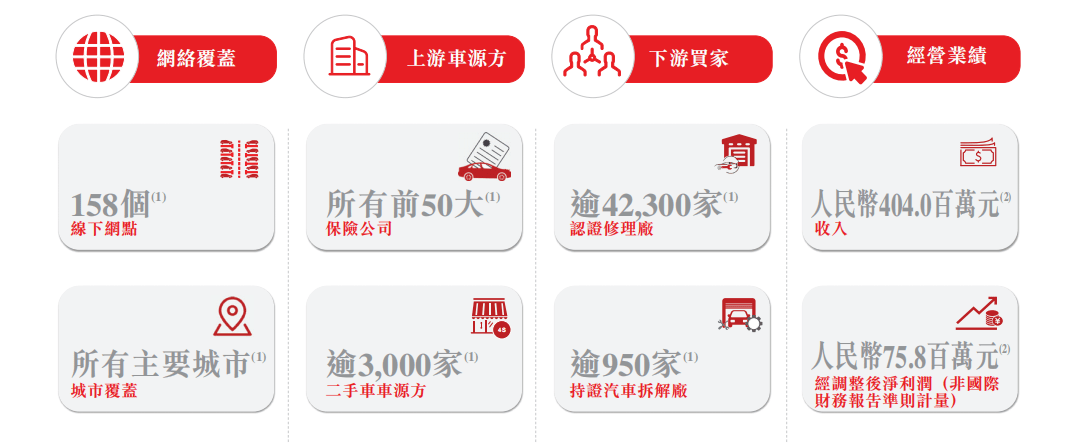

博车网成立于2014年,是随着互联网的快速发展而成长起来的一批企业。博车网是中国最大的事故车拍卖平台,公司凭借着估价基础设施和数字化能力,以及采用线上线下拍卖结合的方式,有效连接上游事故车车源方(主要是保险公司)与下游事故车买家(主要是认证修理厂及持证汽车拆解厂)。

▲博车网主营业务情况,招股说明书

▲博车网主营业务情况,招股说明书

经过这些年的发展,博车网积累了一大批客户,从招股说明书可知,截至2024年9月30日,博车网已为中国95%以上经营汽车保险业务的保险公司提供事故车拍卖服务,并涵盖了前50大所有保险公司。根据灼识咨询的数据,按照2023年的交易量来计算,博车网在中国事故车拍卖行业占到了31.3%的市场份额。

▲博车网上下游客户情况,招股说明书

▲博车网上下游客户情况,招股说明书

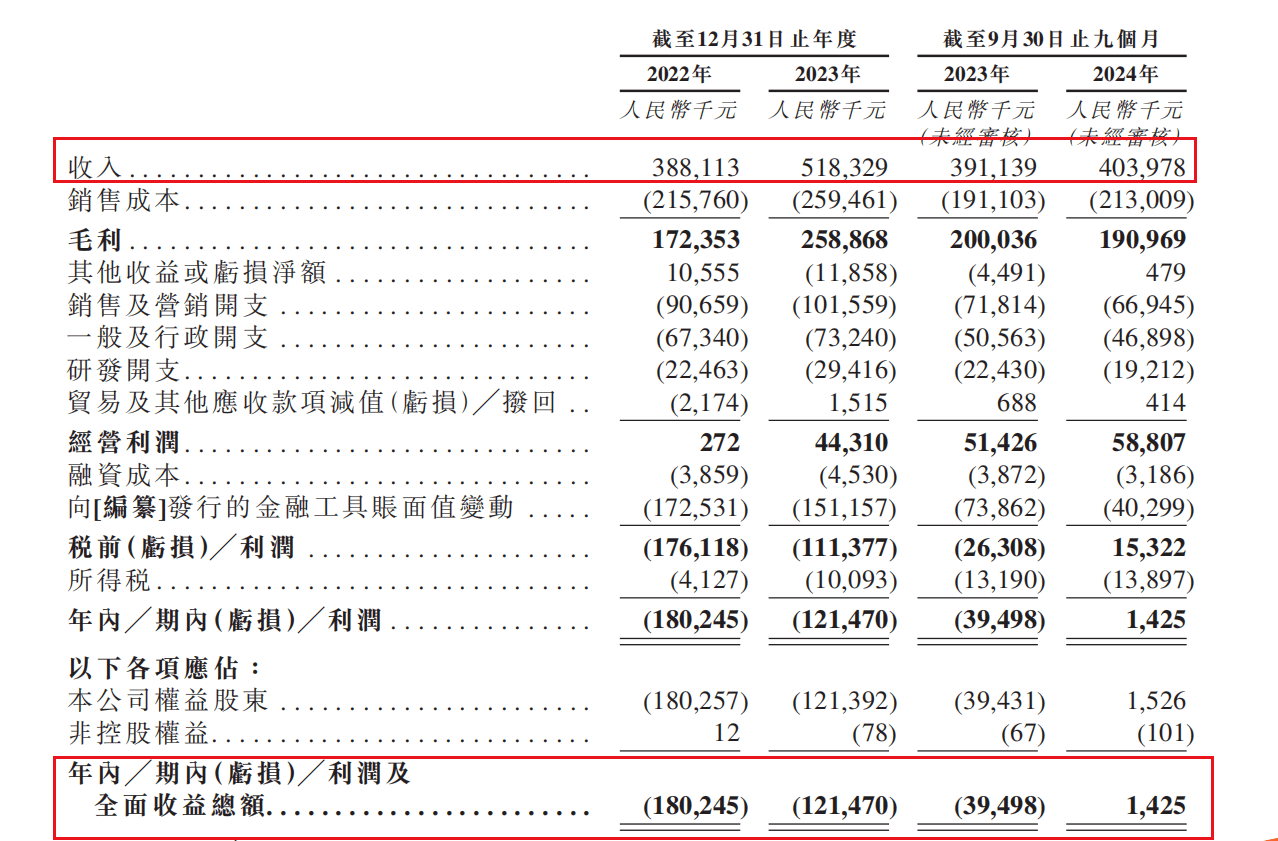

只不过即便是链接了众多的客户,博车网在这门生意中却并没有真正获得收益。从2022年至2024年9月底,博车网的总营收分别为3.88亿元、5.18亿元和4.04亿元,而对应的净利润分别是-1.80亿元、-1.21亿元和142.5万元。从成立至今,公司已经累计亏损了13.25亿元。

▲博车网经营业绩情况,招股说明书

▲博车网经营业绩情况,招股说明书

虽然2024年前9个月实现了盈利,但是盈利质量并不高。事故车拍卖及配套服务是公司的立身之本,而2024年前三季度这项核心业务收入同比下滑15.9%至2.18亿元,这也致使公司整体的营收增速从2023年的33%下滑到3.3%,核心业务的萎缩直接拖累了公司的成长性。

而且实现的这100多万的盈利主要源自于费用的削减而非业务收入的增加。2024年公司销售费用同比减少6.8%,研发费用下降14.3%,但是费用具有刚性,并不能无限削减,因此就不能持续带来正向影响。博车网毛利率从2023年同期的51.1%降至2024年的47.3%,就说明公司的盈利质量根本不高。

除此之外,公司的大额债务和超高商誉也是两个巨大的隐患。

作为公司第二增长曲线的二手车拍卖业务在2024年前9个月的成交额成交量等直观指标都是降低的,与此同时事故车拍卖活跃会员数同比减少10.6%,复购率也从从74.1%降到了70.7%,这些都说明下游客户对平台的依赖程度正在逐步降低,公司在展业过程中的议价能力正在下滑。这些都反应到了公司现金流相关的财务数据上。

在2024年前9个月,博车网的应收账款余额同比增加227%,总余额达到了3781.8万元。一般情况下平台型公司的应收账款金额会比较小,从应收账款的激增的现象,博车网在产业链中的地位就可见一斑。

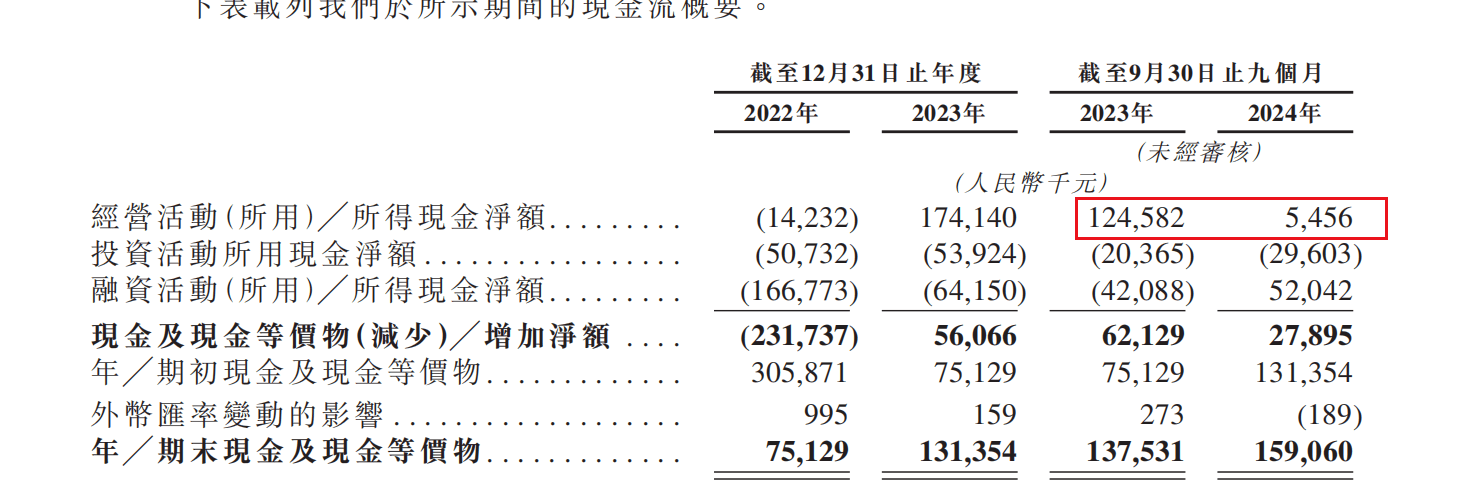

除此之外,公司的负债净额达到了12.97亿元,而2024年前9个月,公司的经营性现金净流量仅有545.6万元,同比下滑95.6%,公司自己的造血能力正在快速丧失。而公司当前1.59亿元的现金也并不足以支付公司的负债,更别说公司的扩张需求。

▲博车网现金流情况,招股说明书

▲博车网现金流情况,招股说明书

除了现金流问题外,博车网存在的另一个大雷就是商誉。这些年博车网通过对外溢价收购优信事故车拍卖业务、二手车拍卖平台“车赢”已经积累了近3亿元的商誉,这些商誉占到公司近年平均全年营收的超50%,如果公司的核心业务持续下滑,就极有可能触发巨额的商誉减值,进一步加剧亏损压力,如果那时候博车网已经上市,那受灾的就是全体二级市场的投资者。

当然一家企业要想上市,估值总归是一个绕不开的话题。

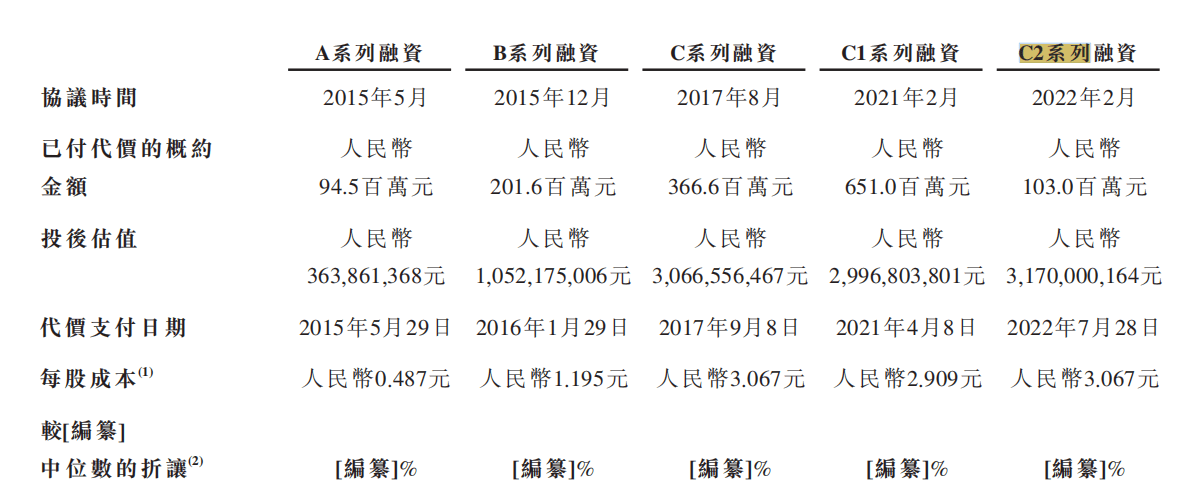

博车网总共进行了5轮融资,从A系列到C2系列。在C2系列融资后,公司的投后估值达到了31.7亿元。如果按照2024年前9个月的净利润折成全年的来计算的话,其市盈率将近1700倍。

▲博车网融资历程,招股说明书

▲博车网融资历程,招股说明书

而事故车拍卖业务本质是连接保险公司与修理厂的中间平台,只是一个中介,并不掌握资金也不掌握车源,因此整体行业壁垒低,容易被替代。而当下已经有头部的保险公司计划建立自营的拍卖系统,取缔了第三方中介平台的角色,如2022年,中国人保曾提出探索建立自有事故车处置平台的计划,旨在降低车险理赔成本。一旦是下场抢生意的保险公司增多,博车网的业务将会进一步受到不利影响。

现如今随着新能源汽车渗透率的不断提升,事故车中新能源汽车的比例不断提升,但是新能源汽车的价值大头主要在电池,而一般在事故中受损严重的也主要是电池,也就是说一旦事故,新能源汽车的价值相较燃油车折损得更加厉害,而博车网的一些价值评估系统主要基于燃油车的数据。新能源汽车自身的特性正在重塑价值评估体系和行业。

不论是从公司的盈利能力角度,业务壁垒角度还是整体行业生态角度来看,博车网当前一级市场上31.7亿元的估值着实很贵。如果想要以这个估值来上市,不知投资者是否愿意接盘。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

京公网安备 11011402013531号

京公网安备 11011402013531号