2025年的中国市场高阶智驾大战,正在持续发酵。一些车企加速补齐功能,而更多的车企则是瞄准更大规模的走量市场。

本周,特斯拉宣布,面向搭载HW4.0版本硬件和选装软件包的中国用户,首次推出城市道路Autopilot自动辅助驾驶功能(也就是城区NOA)。这套名为FSD智能辅助驾驶功能的软件包,官方选装价为6.4万元。

目前,特斯拉在中国地区销售的新车,标配入门级L2(主动巡航+辅助转向),同时提供两档选装。第一档是3.2万元的高速NOA,第二档就是此次更新的城区NOA。

结合目前该公司在售的Model 3和焕新版Model Y的官方裸车售价,意味着,特斯拉相当于实现了25-30万元价位车型的高速NOA“标配”,30万元以上车型的城区NOA“标配”。

不过,相比于中国本土自主品牌,特斯拉的「优势」已经荡然无存。

本月初,比亚迪正式启动全系车型搭载“天神之眼”高阶智驾系统;其中,7.88万元海鸥智驾版首次标配高速NOA,同时,10万元以上车型(2025款)全系标配高速NOA;此外,21.68万的海豹650智驾版成为城区NOA的入门车型。

这意味着什么?

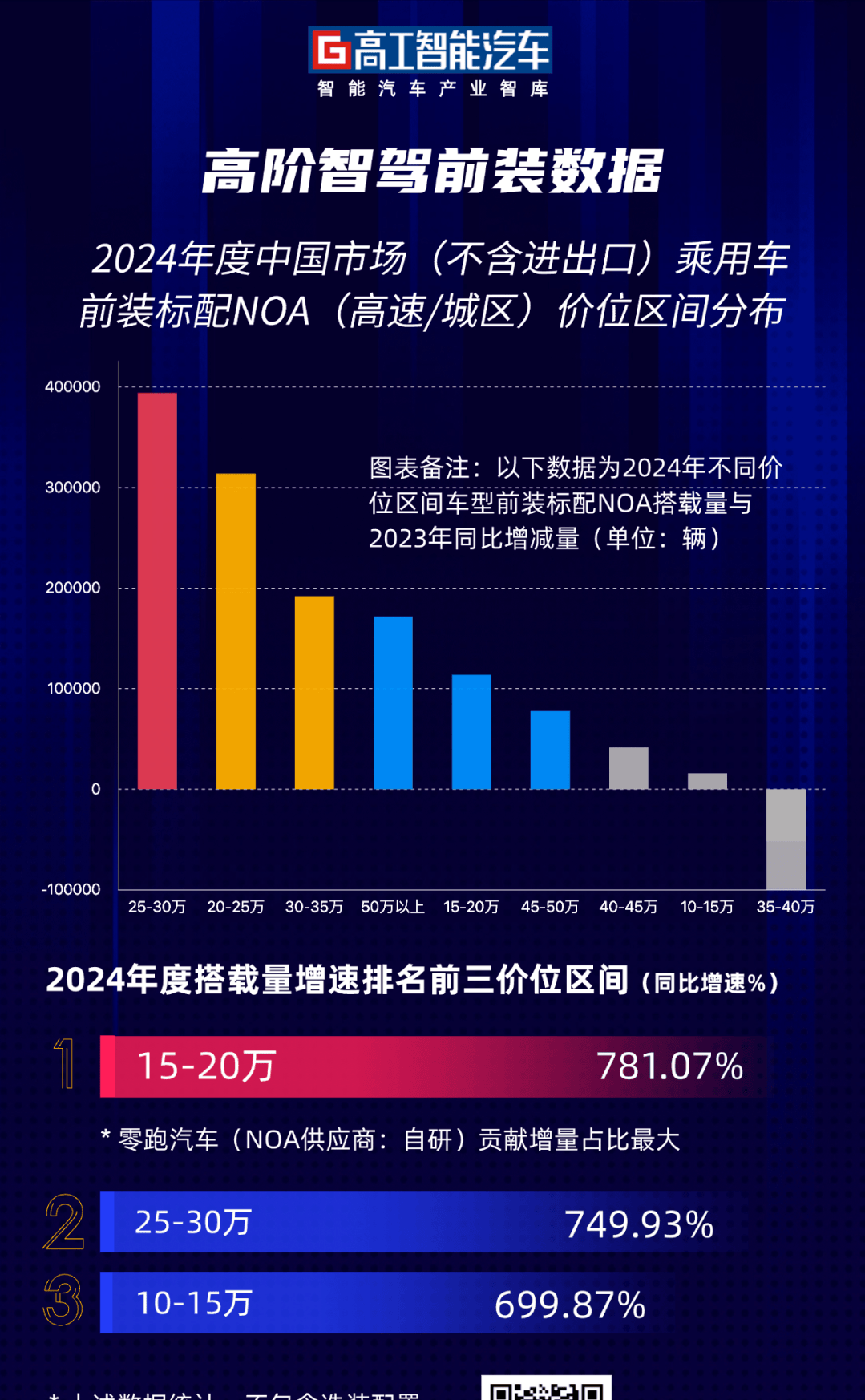

按照研究院给出的数据,以新能源汽车细分市场为例,2024年,中国市场(不含进出口)10万元以上新能源乘用车交付848.63万辆,占全部新能源乘用车交付量的78.93%。其中,高速NOA标配率为21.68%。

我们假设未来一年时间内,所有的车企在新能源车型上全部跟进比亚迪策略,再考虑市场的正常新车交付增速(不考虑燃油车),预计可以在短期内释放每年至少1000万辆的高速NOA配置需求。

相比而言,2024年中国市场(不含进出口)全部乘用车标配交付NOA还不到200万辆。这意味着,无论是核心算力芯片、传感器以及软件算法供应商,将迎来爆发增长窗口期。

目前,新车销售在智能化尤其是高阶智驾层面的比拼,已经身处白热化阶段;由于座舱智能化的同质化(硬件普及,软件主要依靠互联网生态),智驾成了为数不多的差异化卖点。

从高速NOA配置来看,2024年宝骏三款车型(云海、云朵、悦也)是率先撬动10-15万元级别普及高阶智驾的先头部队。上述车型全年交付3.02万辆,其中,NOA配置交付占比约占60%(这个数字远高于整体市场的平均搭载率)。

按照卓驭(大疆车载)给出的数据,上述搭载的7V+32TOPS方案价格在5000元左右;而根据一些业内人士的爆料,比亚迪的12V5R方案成本预计将进一步降低至3500元以内。

当然,这还不是业内最低。如果进一步减少传感器配置和算力,一些厂商甚至可以给出1500元以内的高速NOA解决方案。不过,正如华为智能汽车解决方案BU董事长余承东所言,“智驾凑合能用,与好用并安全,是完全不同境界。”

我们以华为的问界车型为例,由于配置版本不同,AEB的有效激活条件也是完全不同。比如,普通版本为最高上限85公里/小时,智驾版(配置低阶激光雷达)最高可以达到120km/h,新款问界M9(华为192线激光雷达)的AEB激活速度上限最高可以达到150km/h。

这背后的原因,来自于硬件和系统配置的差异。比如,上一代问界M7的低配,采用的是传统的1V1R配置,系统性能属于上一代入门级L2的标准。而目前,NOA配置(尤其是升级BEV、端到端)的AEB性能还在不断提升。

此外,部分品牌在高速NOA的方案配置上,还预留了进一步的升级空间。比如,高速NOA的硬件配置,基于软件包升级最高可以支持城区车道巡航辅助增强(或者城区记忆领航)以及代客泊车功能。

同时,一些供应商也在推出不同配置的平台方案来应对车企的成本要求。当然,这些厂商为这些降本方案也给出几乎一致的说法:架构同源,体验一致。

比如,卓驭的中算力平台(7V+32TOPS)端到端算法架构,与高算力平台(100TOPS)的模型架构同源(后者成本高出40%),采用一个AI模型打通感知、预测、决策和规划多个模块。

卓驭科技相关技术负责人介绍,因为模型架构同源,两个不同算力平台的模型在训练上,可以复用已量产车型的大规模数据。因此中、高算力平台的城市领航功能体验,在绝大多数场景下是一致的。

而华为乾崑智驾ADS SE,也同样共享ADS高阶版的GOD与PDP算法网络架构,并采用同源的端到端技术架构,并且共享里程数据与仿真训练体系。当然,最关键的还是降本。

此前,蔚来智能驾驶研发副总裁任少卿曾对外表示,城区智驾属于高端功能,但其实也有两条线;其中,往下走,就是做好「更便宜」的方案。

换个角度来看,市场也从来都是分层演进。以智能手机市场为例,最新数据显示,2024年低中高端价位(基本对应硬件配置的档次)的市场占有率依然保持三分天下的格局。

同样,在智驾赛道,一些供应商表示,新进入者仍在继续增加,这些厂商可以提供较低的价格或新技术及解决方案(比如,BEV、无图等方案),因而行业未来的竞争可能更为激烈。

而“极致性价比”,也正在成为头部规模智驾方案供应商的杀手锏。如何用最优的成本,打造一套大部分车企都能用得起的方案,将是下一个竞争周期的入场券。“当下高速NOA的普及,非常类似几年前车企普及入门级L2。”

京公网安备 11011402013531号

京公网安备 11011402013531号