2月27日讯(记者 武超 郑炳巽)A股医药板块经历了长达四年的寒潮后,在近期让投资者嗅到了一丝暖意。 本月以来,医药指数涨幅已超7%,沉寂已久的医药主题基金也在集体“回血”。

有乐观的受访者认为,经过长期调整,目前医药板块在业绩、估值、资金配置层面已经处于三重底部,具备中长期投资吸引力。这场从“至暗时刻”到“乍现曙光”的逆转,究竟是昙花一现,还是否极泰来?

深度调整:指数腰斩,行业迷茫

“医药行业还能有好消息吗?”去年,记者与包括头部药企在内的多家上市药企人士交流时,经常被问到类似问题,这也透露出行业内部在医药板块行情惨淡下的迷茫心态。

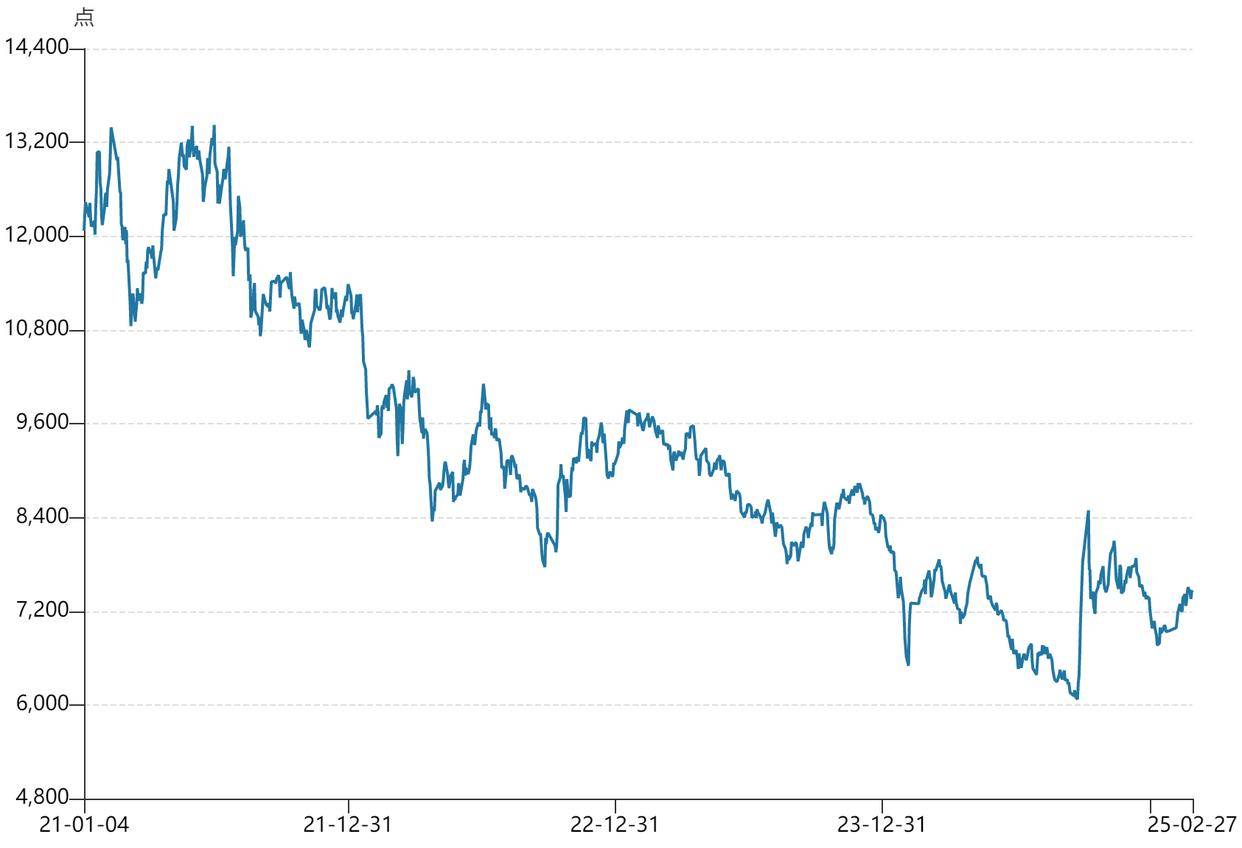

自2021年以来,A股医药板块就处于长期低迷态势,且走势明显弱于大盘。 申万医药生物指数在2021年2月达到13546.62点,2024年9月跌至6061.23点,期间跌幅约55%。同样的区间段内,上证指数下跌约4%,深证综指下跌约17%。

尤其是在2024年,申万医药生物指数表现惨淡,并以14.33%的全年跌幅在31个行业指数中排名垫底。

申万医药生物指数从2021年至今走势

具体到行业内部来看,A股494家医药生物上市公司(申万行业分类,不包括2024年-2025年上市的) 截至2024年底总市值约为5.65万亿元,2024年初为约6.59万亿元,同比下降14.26%。这494家公司股票有388家在2024年遭遇了下跌行情,占比78.54%。

多位受访专家指出,近年医药板块的持续下行,主要是政策调控、估值消化与行业竞争格局变更等因素共同作用的结果。

某券商知名医药分析师向记者表示,从2018年医保局推出集采政策之后,医药行业已经下跌了近5年时间,“虽然中间短暂出现过疫情带来的疫苗板块的反弹,但是从整体来看,整个医药行业一直处于下行的状态。”

科技部国家科技专家库专家周迪向记者具体分析道:“政策方面,常态化、制度化的药品集中采购带来限价压力。医疗领域专项整治行动等,也对行业和企业(严格规范并)带来一定影响;竞争方面,以疫苗为代表的生物制品等细分领域,同质化竞争激烈,‘价格战’导致企业利润受影响;CXO等领域,也因行业竞争加剧,销售订单利润空间被压缩;外部环境因素方面,部分海外市场政策变化,如美国《生物安全法案》等,对国内部分医药企业海外业务拓展等带来不确定性。”

他同时认为,估值与业绩方面,经过2019-2020年的上涨,医药行业整体估值处于历史较高位,存在消化估值压力。2022年至今医药行业整体利润逐年下滑,业绩层面承压。

记者根据Wind数据统计得知,在申万三级行业分类中,除化学制剂、医美耗材、医疗耗材、血液制品和其他医疗服务外,其他板块2024年前三季度的合计归母净利润悉数下滑,其中,疫苗板块归母净利润大幅下滑超50%,研发外包板块下滑近34%,线下药店板块下滑22%。

据统计, 已发布2024年业绩预告的257 家生物医药企业中,有 121 家企业预计业绩亏损,占比接近半数,平均净利润变动幅度为-109.88%。不过在营收方面,2024年前三季度的增速已经出现企稳趋势。

资金信号:春江水暖,机构先知?

过去四年的市场波动,使得医药主题基金也遭遇大幅回撤。但近期在市场行情拉动下,医药主题基金收益率随之升温。

记者据Wind数据统计,313只涉及医疗保健行业的基金中,开年以来,有293只实现正收益,占比93.61%;近一月以来,则有304只实现正收益,占比97.12%。

其中,富国恒生港股通医疗保健ETF、中银港股通医药A、易方达中证港股通医药卫生综合ETF等产品的收益排名靠前,年初至今收益率均在20%以上。另外,知名医药基金经理葛兰管理的中欧医疗创新A,年内收益率超过13%,也排在较前列的位置。

在此背景下,前往医药公司调研“排满”了基金经理的行程单,火热的机构调研潮,为行业注入一针“强心剂”。

从调研方向看,AI医疗的商业化进程成为机构关注焦点。登顶机构调研家数的联影医疗,就得益于实现了AI的广泛临床应用,在CT、MR等多条产品线推出了搭载AI的新品。

“公司受机构关注度确实比较高,每次召开调研会议都会有上百家机构参与。我认为,这与公司所处的行业特征、市场热度有关。但这些机构的投资意向尚无法确认。” 联影医疗证券部人士向记者表示。

对于AI产品的销售推广情况,其表示,联影医疗的AI产品主要是关联公司联影智能在经营,目前智能CT产品天启CT 自2024年第四季度上市以来,已经实现了超百台订单。整体来看,搭载 AI 应用的设备在市场中往往更具备竞争力,也拥有定价优势。

多家上述被调研较多的药企人士回应记者,公司的机构调研一直较多,“所以年后统一安排了一波”,“最近因为AI来问的很多”。

安必平证券部人士就向记者称,今年因为公司布局病理AI,一些券商引荐基金等机构来参与调研比较多。部分机构是对公司有一些持仓,但是否会在调研后加大投资,这些机构考量的因素也很多,不会有很快的持仓变化。

同时,安必平的海外业务进展情况亦受机构关注询问。上述人士向记者透露,目前海外业务对公司营收占比还很小,公司前期做了许多报证工作,手续比较繁琐耗时,在今年会重点开拓市场,选择的东南亚、中东等区域方向,均有很大的宫颈癌筛查市场潜力。

另外值得关注的是,考虑到不少被调研的医药股实际上并未被基金重点持仓,从机构资金覆盖层面而言,这种变化也意味着此前被冷落的医药股,或有望迎来转机。

“据我从业内得到的反馈,今年绝大部分的机构都很看好医药行业的反弹和复苏。”上述知名分析师表示,从持仓来看,2024年四季度医药板块的基金持仓只有2.7%,但是其市值接近7%, 意味着整个板块低配4%-5%,而这种低配状态已经持续将近一年之久,现在已经到了改善的临界点。

与之相对应的是,据统计, 医药板块的资金配置水平也处于底部。从历史情况来看,进入2020年,医药板块领涨市场,全市场基金持有医药板块市值的占比也提升到接近13%, 2021年随着医药板块的下跌,该比例也持续下降,到了2024年内,全市场基金持有医药板块市值的占比为10.17%,基本处于近5年的低点。

回暖争议:真反转还是假拐点?

当前市场对医药板块是否已经筑底的分歧,主要集中于业绩、估值与资金配置等信号是否已经明确,政策支持、资金轮动与技术创新能否形成共振。

“尽管不能断言医药股已到达绝对‘底部’,但确实已具备一些底部特征。”中国投资协会上市公司投资专业委员会副会长支培元向记者表示,从估值角度分析,经过长时间的下跌调整,部分医药股估值已处于历史较低区间。同时,集采等政策已推行一段时间,市场对政策的消化和适应程度不断提高,政策的边际影响逐渐减弱。

根据记者统计,自2005年至今,申万医药生物指数的市盈率分别在2008年11月、2012年1月和2019年1月达到低水平,最低位均为25倍左右,且之后均能迎来一波较长时间、通常达2年以上的上升区间。

而在2024年内,医药板块的市盈率也低至25倍,近期经过小幅上扬,目前维持在30倍左右,今日中证医疗指数市盈率TTM为32.96,已经处于上市以来26.81%的分位点,仍处于较低水平。

另外,作为对比,港股恒生医疗保健指数的市盈率目前约为39倍,相对高于A股水准。

上述知名医药分析师亦认为,医药行业目前的估值是被严重低估的,“虽然最近医药AI行情拉动医药指数,但大部分的医药龙头公司,PEG指标都还低于1,或者仅仅十几倍的动态PE,价值绝对被低估。”

周迪表示,现阶段有较大可能是真反转的开始。政策面、技术面、市场面等多方面都出现了有利于医药板块的因素。从历史经验看,A股行业板块很少有持续调整超过4年的,医药板块已经下跌了太长时间。且医药行业本身需求刚性,人口老龄化也会使医药需求持续增长。“若出现全球宏观经济大幅下滑、新的更严格的行业政策等意外因素,也可能影响医药板块的回暖趋势。不过仅从当前已知的情况和趋势来看,医药板块向好的可能性相对较大。”

“二级市场情绪可能会有所回暖,港股的提升空间会更大。从大方向上讲,抗衰大健康产业以及AI医疗赛道、脑机接口行业与眼科等会是不错的方向。”矩阵资本创始合伙人范译阳在接受记者采访的同时也表达了谨慎看法,2025年医药行业的基本面不会回暖,因为医药企业在产品销售上也没有很直接的推动因素。利好文件出台肯定会有刺激和积极影响,但对医药行业的基本面不会有实质性改变,只是做到存量分配而无法带来增量,因为实质影响医药行业的是医保基金。

(记者 武超)

京公网安备 11011402013531号

京公网安备 11011402013531号