文 | 新眸,作者 | 鹿尧

过去一年,围绕“AI搜索是否能够颠覆传统搜索”这个话题,业界已经展开了无数次讨论,站在2025时间节点来看,问题已经有了结论:AI搜索的确颠覆了传统搜索。

从StatCounter数据来看,传统搜索巨头谷歌的市场份额今年首次跌破90%,微软Bing、OpenAI、阿里通义、百度、小红书等玩家相继入局,让Gartner关于"2026年传统搜索流量或降26%"预测加速兑现。

但需要注意的是,这种“颠覆”还仅停留在用户使用习惯的改变和传统搜索场景中,并非是对传统搜索引擎生态及其商业化模式的系统变革。

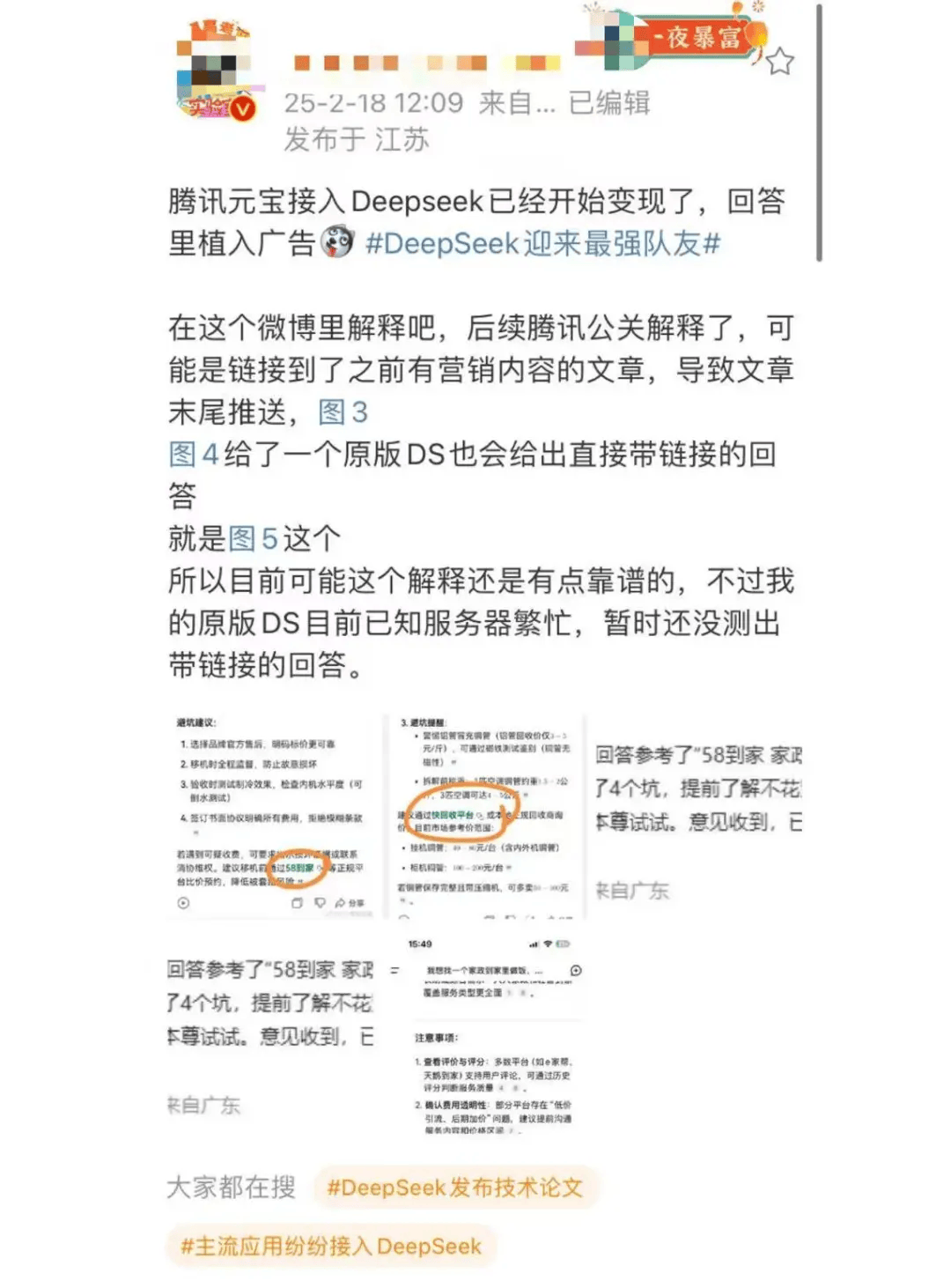

以最近DeepSeek对国产应用程序几乎全面接入来讲,相比纳米AI、文心一言、腾讯元宝,人们的注意力主要集中在DeepSeek上,道理也很简单,DeepSeek R1推理能力很强,但总是卡顿,前者贡献用户流量,后者扮演提供满血版入口的工具角色。

联想到微信搜一搜官宣接入DeepSeek R1时,两个国民级产品的结合,一度让月活7亿的微信搜索看到了商业化的春天——但事实真的是这样吗?

先说观点,直到现在,AI搜索还有很大的想象空间。

即使放在微信场景里也是一样,《新眸》在实际体验中发现,AI搜索除了回答问题时的语料库有一定差异,用户体验上并没有什么不同。不同的是,它是完全免费的,而且不能加广告。

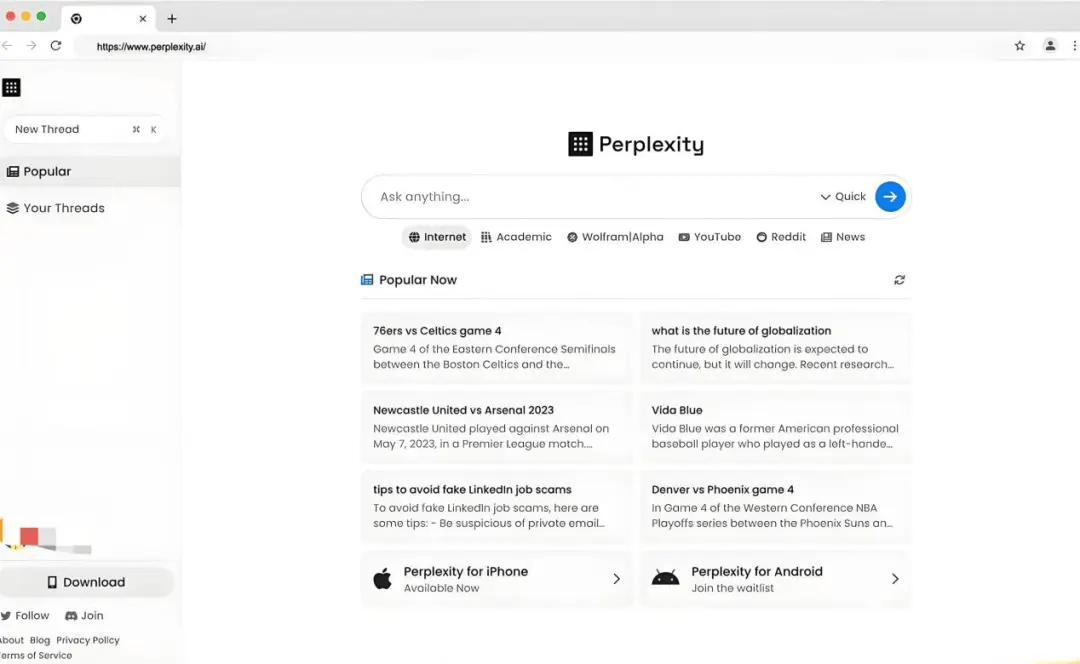

很多人会将Perplexity视为行业标杆,去年这家公司估值“三级跳”来到了90亿美元,资本押注的原因更多的是数据增长:Perplexity年度经常性收入(ARR)暴涨500%至5000万美元。

尽管如此,Perplexity收入来源仍然非常单一,基本靠Pro版的付费订阅,受众还局限在一些高知高薪人群。其创始人Aravind Srinivas自己都曾表示焦虑,AI搜索最大的障碍不是Google,而是人们的习惯难以改变——他们不擅长做出这样的提问。

更糟糕的是,迷信AI搜索的技术爱好者们,如今还无法彻底摆脱对AI幻觉的担忧,信息溯源始终是个难题,无论是国内还是国外,不同商业化叙事下,一些共性问题始终存在。

同质化与内卷之下,AI搜索的分化与增长困境

溯源起来,国内真正意义上第一款融入大模型的AI搜索产品,是昆仑万维在2023年推出的天工AI搜索。与Perplexity相比,两者均采用自然语言交互+信息源标注的核心架构,功能重合度超过80%,在中文场景,天工的语义理解和实时信息抓取的表现甚至更优秀。

彼时国产大模型浪潮迭起,几乎同一时间,文心一言官宣全面开放,功能围绕“搜索+多模态生成+聊天智能体”进行搭建,侧重基础回答、AI总结和写作;AI新势力的代表作品,比如智谱清言和月之暗面的Kimi,它们的优势更多体现在长文本处理和内容生成方面。

仔细对比会发现,包括早期的腾讯元宝、阿里通义千问在内,国内大多是基于大模型开发的AI产品,对比天工、Perplexity,并不能算作真正的AI搜索工具。

后者具备全网实时检索、深度推理和跨源验证的能力,而前者的强项在于文本和对话,并且大多依赖预训练语料和封闭内容生态,比如文心一言早期就依赖百度搜索数据增强,元宝则与微信生态深度绑定,在大模型爆发早期,主要起到市场份额提前占位的作用。

2024可能是国内AI搜索动荡最大的一年。MoE(混合专家模型)和RAG(检索增强生成)技术的成熟应用,解决了以往搜索在实时性、语义理解上的不足,使得AI搜索能自主分解复杂问题并生成结构化答案(如对比表格、思维导图)。其中最典型的,文心一言、豆包等检索能力得到大幅提升。

另一方面,Perplexity的爆火,让外界看到,即使不去卷大模型,凭借对数据的整合、精准的信息检索以及高效的知识问答能力,仍然可以取得不错的商业化效果,尤其对于那些陷入大模型无效内卷的玩家来说。

当AI搜索驶入加速阶段,产品侧迎来分野时刻,市场也急剧催生出四条路径。

一类是像Perplexity的原生AI搜索引擎,秘塔、Kimi作为其中代表,典型特征是采用"搜索框+结构化答案"模式,通过联网直接生成含来源引用的多维度回答。

第二类是AI增强型传统引擎,比如有了GPT加持的Bing,还有嵌入大模型的百度搜索,它们会在传统结果页的上方叠加AI生成框,并且保留广告位和商业排名机制。

第三类以AI对话助手为基础平台,融入搜索功能,比如阿里的通义千问、腾讯的元宝和字节的豆包。联网功能的上线,让他们与AI搜索的边界变得更加模糊。

AI搜索里的第四类分支,是在原应用生态中生长出的附属功能。比如除了基础回答外,抖音、小红书、微信的搜索入口,会基于UGC内容来生成答案。

据新眸不完全统计,截至去年底,包括腾讯、阿里、小红书、B站、AI六小龙在内的大型公司,再从搜狗、抖音,到微信、知乎和支付宝——几乎所有带搜索框的互联网产品,都嵌入了AI入口,意味着AI搜索这一概念逐渐泛化。

其中,大厂更倾向将AI搜索作为生态粘合剂,90%的通用型产品采取完全免费策略,并没有实际的商业价值。而在原生AI搜索引擎中,用户需求往往集中在增值服务或专业领域,但现实里愿意为此付费的人群非常有限,且他们往往很快就能找到免费平替。

同质化的产品过多,用户随用随走,几乎没有粘性可言,这成了AI搜索产品的通病。

据QuestMobile发布数据,2024年与AI相关APP中,月活千万以上仅两家,八成月活低于50万,包括豆包在内的大部分工具型AI,月均使用天数5天左右,平均卸载率高达50%。用户增长大多依靠投流,缺少曝光的情况下,流失率极高。

从这个角度来看,DeepSeek陡然出圈并不是一件坏事,虽然Kimi、通义、讯飞星火等访问量出现下滑,但接入DeepSeek的玩家在底层能力的差距,却在逐渐缩窄。

这种的背景下,国内外产品呈现出戏剧性反差,以天工AI为例,虽然曾以5个月达成千万月活的成绩超越Perplexity,却在半年内用户流失超60%;反观Perplexity,其月访问量突破1亿后仍保持日均3万的下载量增长,随着近期超级碗期间的营销成功,Perplexity的应用下载量又提高了约50%。

Perpelexity是AI搜索的标准答案吗?

为什么同样是AI搜索,Perplexity这么受欢迎?

把这个问题抛给元宝、豆包和DeepSeek分别回答时,它们给出的答案基本都围绕Perplexity在技术、市场定位、用户体验、社区生态、文化因素和市场营销等方面的优势。其中,DeepSeek给出了概括:

比起对话,Perplexity更善于进行实时深度的信息检索,因此契合了欧美用户更愿意为省时间的工具付费的习惯。

《新眸》在体验了市面上大多AI搜索后发现,类似秘塔、Kimi,以及其他接入了DeepSeek能进行联网搜索的产品,它们与Perplexity功能差别并不大,真正的不同体现在其它方面。

当下AI搜索的瓶颈并非大模型,而是数据的准确性与可靠性。AI搜索的关键技术在于RAG,后者能够解决AI幻觉、知识更新、长文本连贯性等问题,但RAG强烈依赖传统搜索引擎提供的信息。打个比方,一旦谷歌搜索的结果出现失误,AI搜索的回答将难免有混乱。

典型的例子,有时候DeepSeek生成的答案里会暗含广告,这其实并非工具夹带了新的商业模式,而是投喂的语料中,尤其是中文互联网领域本身就充斥着大量垃圾信息。

据官方介绍,Perplexity的“知识库”是动态抓取+结构化数据库的结合,通过多层过滤体系从海量噪声中提取准确信号,叠加RAG架构的深度优化。不少人评测后发现,同样是检索资料,Perplexity Pro成功率最高,甚至可以完全放心接受它的生成结果,这是其他产品很难达到的。

回到标题的问题:Perplexity会是AI搜索的标准答案吗?

如果仅从满足用户搜索需求的角度看,它的确是个称职的“答案引擎”。然而,换个角度,大多颠覆式的产品背后,都伴随了商业模式的彻底革新——显然,如今Perplexity还没有达到这个程度。

不到两年的时间里,Perplexity的ARR达到了5000万美元,步入高增长企业行列,但值得注意的是,这部分收入基本源于pro版本的订阅。如果要维持持续的算力投入,并支撑90亿美元甚至更高的估值,Perplexity不仅要解决持续拉新和老会员续费的问题,更要突破单一的商业化模式。

按照Srinivas的说法,AI搜索目前是一门高投入低回报的生意,因为“它的利润不够高,用户基数还不够大,如果有1亿人订阅,留存率接近 100%,那才是一门好生意。”在他看来,广告是下一步最好的选择。

去年,Perplexity宣布将改革谷歌首创的竞价系统,在新模式里,广告主不再是传统的竞价模式,而是能够直接针对特定的问题进行竞标。一旦成功,当用户搜索相关问题时,就会展示由该广告主批准的答案。

举个例子,当用户查询纽约三日游攻略时,AI基于语义分析自动生成关联性商业问题,例如“是否需要预订带私人泳池的酒店?”,广告商则通过竞标机制植入品牌内容。

在收费方式上,Perplexity采用的是按每千次广告展示计费的CPM模式,而非按点击次数收费。学历高、收入高的付费用户为其高定价提供了支撑,目前,Perplexity CPM定价超50美元,远高于传统广告平均个位数的水平。

坦白讲,广告究竟给Perplexity带来了多少盈利,我们还不得而知。Srinivas在近期的多次采访中表示,相比订阅、企业服务,广告会成为Perplexity最核心的盈利引擎,但问题是,他们还没有彻底解决“相关性”的问题。

关于AI搜索的商业化想象

国内AI搜索的商业化同样一言难尽,时至今日,还没有一家公司公布其AI搜索的完整盈利情况。

如果是C端产品,市场的付费意愿本就低迷,再加上DeepSeek入场,为了保住用户流量,连文心一言也立马宣布全面免费;广告这一模式仍尚未萌芽,毕竟Perplexity作为行业标杆都在摸索前行。

具体来看,大厂派的AI搜索,比如豆包、文心一言,本质上是由自家大模型对话产品进化而来的功能,除了搜索,还支持各种多模态生成和生产力工具。但这些免费的AI搜索都不直接参与盈利活动,基于大厂的常见逻辑推测,他们的商业化路径可能围绕“流量入口+生态协同”驱动变现。

而像天工、Kimi、秘塔这类原生AI搜索应用,功能同样免费,他们收入来源于企业级搜索或者专业领域的订阅,比如前段时间,秘塔科技股东傅盛提到,秘塔AI搜索未来有可能会采取复合的商业模式,向付费会员开放深度分析的功能。

再看国外,大部分的公司已经把视线转向了企业级AI搜索。在这一领域,Glean、 You.com作为范本,前者ARR在过去一年增长了快3倍,今年有望突破1亿美元;后者过去一年的收入增长40倍,达到千万序列。这样的背景下,Perplexity和OpenAI最近也都有将目标瞄准企业AI搜索的意向。

去年,Perplexity收购了一个叫Carbon的AI产品,这是一个能够将外部数据源连接到大模型的检索引擎,能够基于用户数据构建RAG应用。

据介绍,Perplexity将把Carbon的数据连接器进行整合,让用户可以把Notion、Slack 和 Google Docs等应用的数据直接连接到Perplexity,让用户更容易从自己不同的信息源里检索。

今年初,Perplexity又推出了一款企业级API服务Sonar,让企业和开发人员可以自己选择数据来源,并把Perplexity的AI搜索工具集成到自己的应用程序里,满足不同的应用场景。目前Zoom已经接入了Sonar,AI助手能在用户不用离开视频界面的情况下,实时提供网络搜索的答案。

AI搜索公司将商业化的希望寄托在企业级市场,核心原因在于,B端有更明确的付费场景、更高的客单价和更强的数据壁垒。

但企业搜索同样有些问题仍待解决。以Glean为例,它虽号称能连接众多SaaS工具实现统一搜索,但企业内容通常复杂敏感,信息孤岛的形成原因与数据权限、团队协作息息相关,仅靠搜索技术难以解决,“大一统”的搜索结果常需筛选和申请权限,很容易导致体验不佳。

据业内人士透露,AI驱动的企业搜索产品在技术与服务之间容易出现定位模糊。技术授权难以获客,企业通常希望一站式解决方案;卖服务则需持续投入,提升留存。包括Glean在内的大多玩家还都面临获客成本高、产品黏性低的困境。

可以确定的是,即使已经到了2025,关于AI搜索的讨论还远不会停止。

京公网安备 11011402013531号

京公网安备 11011402013531号