文|热点微评

近年来,便利店行业因高频消费、低客单价、高坪效等特点,成为资本竞逐的热门赛道。以咖啡起家的库迪近期也高调宣布进军便利店市场,以“零加盟费”“低保证金”“阶梯服务费”等政策吸引投资者。

然而,细究其商业模式与招商条款,库迪的便利店战略更像是一场精心设计的资本游戏——通过轻资产加盟模式快速融资,将经营风险转嫁给加盟商,而自身则稳坐“现金流收割者”的宝座。

便利店,库迪新的“现金流奶牛”?

库迪便利店招商政策的核心逻辑,是以“低成本、低门槛”为诱饵,快速吸引加盟商入场。一旦规模扩张完成,库迪可能通过提高供应链价格、调整服务费比例等方式转移风险。如通过阶梯服务费、供应链利润、统一采购差价等持续吸血。

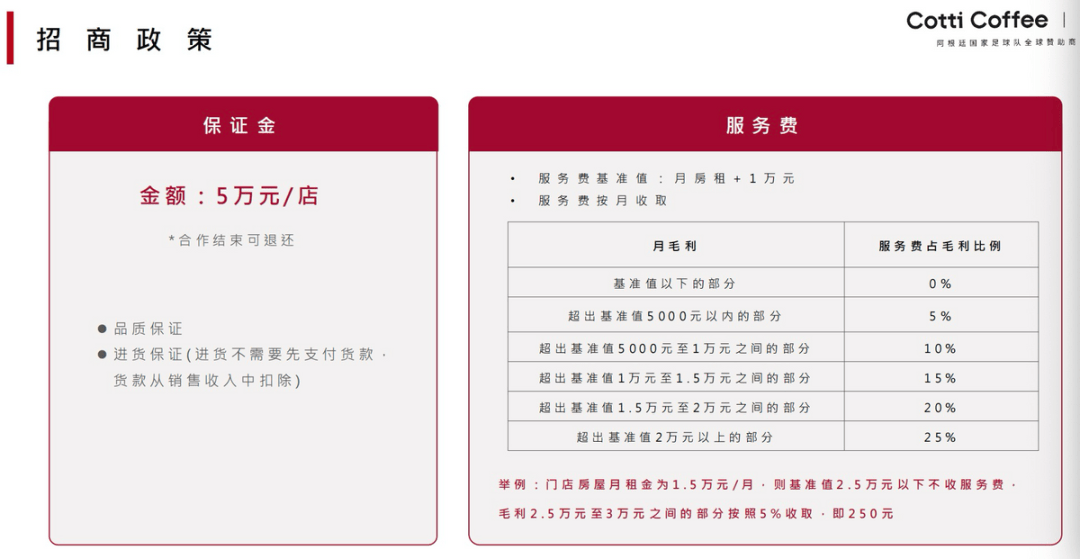

库迪的便利店招商手册,其前端政策极具迷惑性:免收加盟费、品牌费、系统使用费,保证金仅需5万元(可退还),甚至允许联营商自行定价部分商品。这种设计看似降低了初期投入,实则通过后端复杂的收费机制实现资金沉淀。

以建店费用为例,库迪要求加盟商统一采购设备、柜体、装修材料,总成本高达18万元(按80平米门店测算),这看似并不算高的投资,库迪还“贴心”地推出了“分期付款”“三个月不做可退还已交费用”等看似人性化,实则充满限制的政策。

比如,时间窗口苛刻,三个月内需完成装修、开业、试运营,若超期想退出则首付款不予退还。设备回收条件也非常模糊,虽然手册称“设备可回收”,但未明确折旧率与回收价格。

同时,库迪虽然宣称“门店盈利第一原则”,但其阶梯服务费设计实质是“劫富济己”的利润收割机。

库迪便利店加盟手册给出的数据是服务费以“月房租+1万元”为基准值,超出部分按5%-25%阶梯收取。

例如,某门店月租金1.5万元,基准值为2.5万元,若当月毛利3万元,超出部分5000元需缴纳5%服务费(250元);若毛利达到5万元,超出2.5万元的部分需缴纳25%服务费(6250元)。

对于便利店这类毛利较低的行业,这种机制将严重压缩加盟商的实际利润空间,加盟商利润越高,库迪的抽成比例越高,尤其对优质门店的压榨更为隐蔽且残酷。

除此之外,库迪要求所有门店必须通过其供应链采购核心产品(咖啡、奶茶、烘焙食品等),但强调“供货端不挣钱”。然而,这种承诺缺乏透明度。

以咖啡豆为例,库迪提供“铂金精品”与“金奖深烘”两种选项,但未公开采购价与市场价的对比数据。实际运营中,品牌方完全可通过抬高供应链价格,在“不赚取供货利润”的幌子下,隐性攫取一定差价利润。

对于普通投资者而言,库迪的招商政策是主打一个低门槛与品牌加持,这背后是隐性成本、利润压榨与退出困局。在便利店行业“马太效应”加剧的当下,加盟商若轻信资本故事,恐将成为这场游戏的牺牲品。

业务壁垒未建,“圈钱”动作先行

便利店行业的竞争壁垒早已从“点位争夺”升级为“供应链效率+运营体系+品牌溢价”的综合较量。头部品牌如7-Eleven、全家凭借数十年积累,构建了从鲜食研发、物流配送到门店管理的完整生态。反观库迪,其便利店业务存在三大严重的短板:

产品同质化严重:咖啡、奶茶、烤肠等品类与现有便利店高度重合,缺乏差异化创新。即便是主打的“果咖”“茶咖”,也仅是行业常见品类的微调。明星代言与IP联名营销虽能短期引流,但无法形成持续复购。

供应链能力存疑:便利店鲜食(如饭团、便当)对供应链时效性要求极高。库迪虽宣称拥有“全球供应链基地”,但其核心经验集中于咖啡豆贸易,跨行业管理鲜食供应链的可行性存疑。一旦出现断货或品控问题,加盟商将首当其冲承担客诉损失。

运营支持薄弱:手册中未提及门店选址指导、员工培训、促销策划等关键支持,仅强调“智能化系统”与“自动化设备”。在便利店行业,缺乏精细化运营的门店存活率极低。

结合库迪推出“前2000家门店减免服务费、免除装修设计费”等短期优惠政策来看,本质还是以让利换规模的老路子,这种“重速度、轻质量”的扩张策略隐患重重:

选址质量失控:为快速达成2000家目标,库迪可能降低选址标准,允许加盟商进入低人流区域。这不仅是对加盟商不负责,更是拖累品牌整体形象,进而连累其他区域的加盟商。

供应链压力激增:门店数量暴增后,库迪的物流体系若无法同步升级,可能导致区域断货、品控下滑,进一步加剧加盟商经营困境。

政策后门风险:手册中“服务费减免仅限2025年4月30日前建店”的条款,暗示未来可能有其他变数。但无论怎么变,一旦库迪完成规模布局,加盟商将彻底丧失议价能力。

这些隐患,已经在库迪咖啡、舌尖英雄、茶猫这几个品牌商有过不同程度的上演。

总的来看,库迪便利店的商业模式,本质是将自身定位为“供应链+品牌”的中间商,通过阶梯抽成、统一采购、短期政策诱导,将加盟商转化为稳定的现金流来源。在竞争白热化的便利店赛道,缺乏核心壁垒的库迪想要成功难度极大,并可能因盲目扩张引发系统性风险。

便利店生意,从来不是靠PPT吸引一批加盟商就能跑通的。当资本狂欢退潮时,裸泳者的代价,远比想象中更沉重。

京公网安备 11011402013531号

京公网安备 11011402013531号