2024年新能源物流车市场在宏观经济、政策支持等多因素驱动下发展。尽管城市物流车整体销量小幅下滑,但新能源城市物流车销量达28.0万辆,同比增长27.5%,渗透率升至42.5%。区域上,海南、广东等省份及一线、新一线城市增长显著。行业竞争激烈,未来五年是关键攻坚期,技术迭代与短途场景渗透是重点,2025年部分车型有望继续进行能源结构的更迭,但市场仍面临充电设施、维修保养等挑战。

01 市场走势:同比增长约30%,渗透率超40 %2024年,城市物流车(车辆型号为“5”字头的厢式运输车,含邮政车、冷藏车等)销量65.9万辆,同比下滑1.5%。

20 23~2024年我国城市物流车 市场销量 (单位:万辆)

20 23~2024年我国城市物流车 市场销量 (单位:万辆) 随着政策的不断推动,新能源城市物流车2024年全年销量28.0万辆,同比增长27.5%,新能源渗透率由2023年的32.9%快速增长至42.5%,远超行业平均水平。从技术路线上来看,市场主要以纯电动为主,占比97.3%;插电式混合动力在新能源市场份额中提高了1.0个百分点,主要由吉利贡献市场,从2023年的200余辆增长至2300多辆;燃料电池车型主要由青岛美锦新能源、宇通集团和北汽福田贡献,分别在300-500辆区间。

分析2024年新能源城市物流车高速增长的因素,主要有如下几个方面:

首先,环境治理政策的实施,不仅有效改善了城市空气质量,还促进了新能源物流车的普及——部分省市规定2025年年底前,公共领域新增或更新公交车、城市建成区的载货汽车(含渣土运输车、水泥罐车、物流车)、邮政用车、市政环卫车基本实现新能源化;生态环境部《空气质量持续改善行动计划》指出2025年重点区域公共领域新增或更新公交、城市物流配送、轻型环卫等车辆中,新能源汽车比例不低于80%。

其次,新能源产业政策的引导,加速了邮政、快递、物流行业的新能源化进程,降低了运营成本,提高了行业效率。

此外,新能源补贴政策的出台,进一步激发了消费者和运输企业的购买热情,推动了新能源物流车的市场销量。

同时,路权政策的优化,为新能源物流车提供了更多的通行便利,增强了其在城市配送中的竞争力,重庆、深圳等地允许新能源物流车在特定时间段内自由通行,不受限行区域限制。交通运输部《交通物流降本提质增效行动计划》鼓励取消轻型以下新能源城市配送货车通行限制。

因此,2024年新能源物流车的市场销量保持了快速增长态势,尤其是在政策支持力度较大的地区,市场占有率进一步提高。随着技术的不断进步和成本的逐步降低,新能源物流车的性能和经济性也得到显著提升,其在物流配送领域的优势地位进一步巩固。

02 主销区域:延续传统车型分布格局,广东居首新能源城市物流车总体发展向好,但仍然存在区域市场不均衡、产品维保以及基础设施建设不均衡的问题,同时企业间竞争格局有所差异。

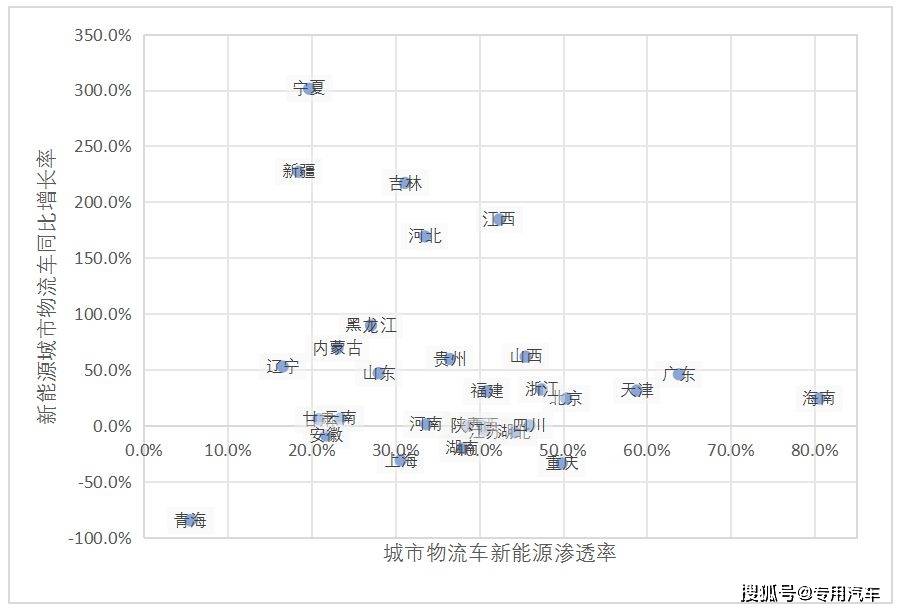

2024年,各省份新能源城市物流车市场呈现出显著的增长趋势。从省份来看,新能源城市物流车延续了传统车型的分布格局。海南省、广东省及天津市位列全国城市物流车新能源渗透率前三位。

广东省以9.0万辆的销量位居榜首,同比增长45.9%,新能源渗透率从2023年的53.0%进一步快速提升至2024年的63.8%;浙江省、江苏省销量规模紧随其后,浙江省的新能源渗透率从38.3%提升至47.4%,而江苏省的渗透率则保持在40.7%。新疆、宁夏、吉林、江西、河北的销量增长较为显著,销量同比增长超150%。相比之下,部分省份如重庆和上海的销量有所下降,但新能源渗透率依然保持较高水平,分别为49.8%和30.6%。

总体来看,各省份的新能源城市物流车市场在2024年均表现出良好的增长态势,特别是西北、东北区域,新能源渗透率普遍提升,显示出新能源物流车在城市物流运输中的广阔前景。

新能源城市物流车分省份渗透率及增长率分布图(注:西藏同比增长1280.0%,渗透率8.5%)

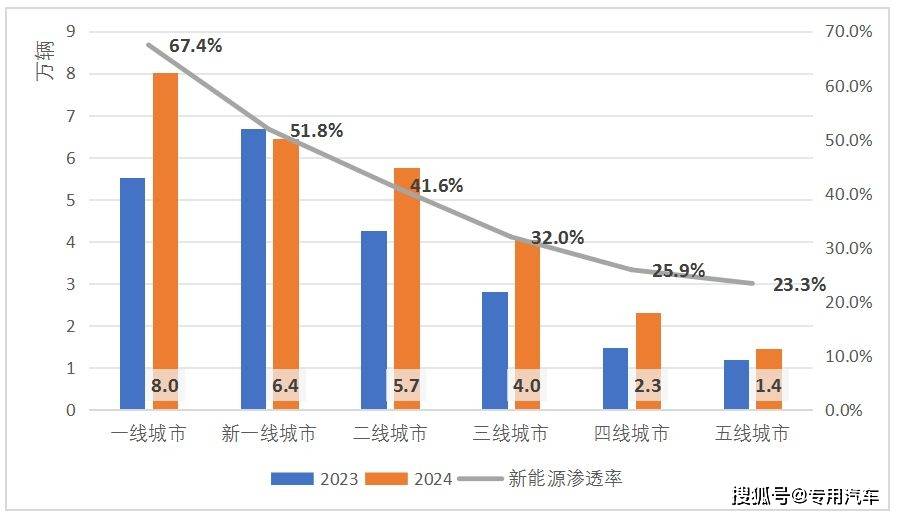

新能源城市物流车分省份渗透率及增长率分布图(注:西藏同比增长1280.0%,渗透率8.5%) 分城市级别来看,当前新能源城市物流车大批量集中在一线、新一线及二线城市,占比分别达到28.7%、23.0%和20.5%。从增长率来看,除新一线城市同比下滑3.6%以外,其他级别均保持较高增速。从新能源渗透率来看,随着城市级别降低,新能源渗透率逐渐减低,其中三线、四线城市在2024年分别增长11.6、10.9个百分点,给予市场新能源转型强劲动能。

新能源城市物流车分城市级别销量及新能源渗透率 03 竞争格局:TOP10企业集中度超60%, 吉利居首

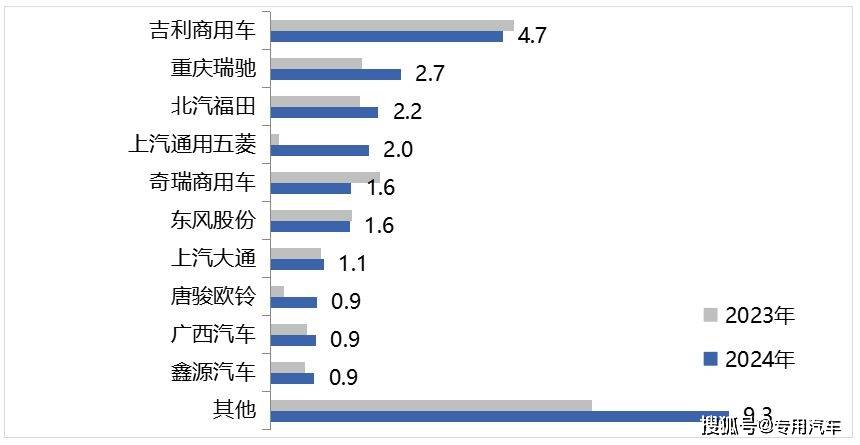

新能源城市物流车分城市级别销量及新能源渗透率 03 竞争格局:TOP10企业集中度超60%, 吉利居首 2024年,我国新能源城市物流车共有127家企业主体完成销售,较2023年增长15家,新能源物流车市场竞争激烈,传统车企和新兴企业纷纷加大投入,TOP10企业集中度63.6%,较去年同期下滑了9.4个百分点。吉利在技术和市场用户群体中仍具备领先优势,全年累计销售4.7万辆,占据榜首;重庆瑞驰快速增长,全年销售2.7万辆,新兴企业通过技术创新和商业模式创新迅速崛起,成为市场的重要力量。

2023年-2024年新能源城市物流车排名前十企业销量结构(单位:万辆)

2023年-2024年新能源城市物流车排名前十企业销量结构(单位:万辆)

参考乘用车电动化历程,从底层核心技术应用以及场景差异来看,二者具有一定相似性,以短运距、小型车的纯电动车型发展起步,替代部分油车,随后经历中短途运距的混动化,进而过渡到纯电、低碳零碳燃料阶段。未来五年是新能源关键攻坚期,关键在于技术迭代与短途场景全面渗透,中长途场景发展待关键技术破局,利好固定路线的城市物流运输。

尽管新能源物流车市场前景广阔,但仍面临一些挑战。例如,充电设施不完善、维修保养体系不成熟、路权问题困扰用户、保险费用高昂、金融支持力度不够等。此外,随着市场竞争的加剧,企业之间的价格战和营销战也日益激烈,新能源轻商企业持续以价换量,车型售价已接近中低位水平,综合上游电池原材料继续下跌、中游制造工艺优化,及下游动力电池供大于求因素,预计2025年仍存5%左右的战略性降价空间。

(本文数据为上险数据)

⟪专 用 汽 车⟫ 杂 志 社 出 品

撰文 | 杨紫都/尹博君 编辑 | 张筱梅/宁文祥欢 迎 转 发 到 朋 友 圈 哦

京公网安备 11011402013531号

京公网安备 11011402013531号