从行业数据来看,新能源汽车市场持续保持高增长态势。2025年1月新能源汽车产销分别达101.5万辆和94.4万辆,同比增幅均超29%,市场渗透率突破38.9%。动力电池需求呈现结构性增长:固态电池专利申请量在2024年下半年激增,中国申请量达日本三倍。

库存周期方面,电芯库存天数降至45天,接近历史低位。测算显示,若2025 年新能源汽车渗透率达45%,动力电池需求将突破800GWh,叠加储能领域300GWh需求,全年总需求有望突破千亿级规模。

技术突破正在改写行业格局。全固态电池能量密度较液态电池提升50%,硫化物电解质体系让热失控温度超过500℃,循环寿命突破万次;行业龙头计划2027年实现成本持平,当前单位成本已降至0.8元以下。国内企业采取"两步走"策略,宁德时代已实现半固态电池量产装车,中科院数据显示,我国在固态电池关键专利储备量全球占比超40%,技术优势正加速转化为产业竞争力。

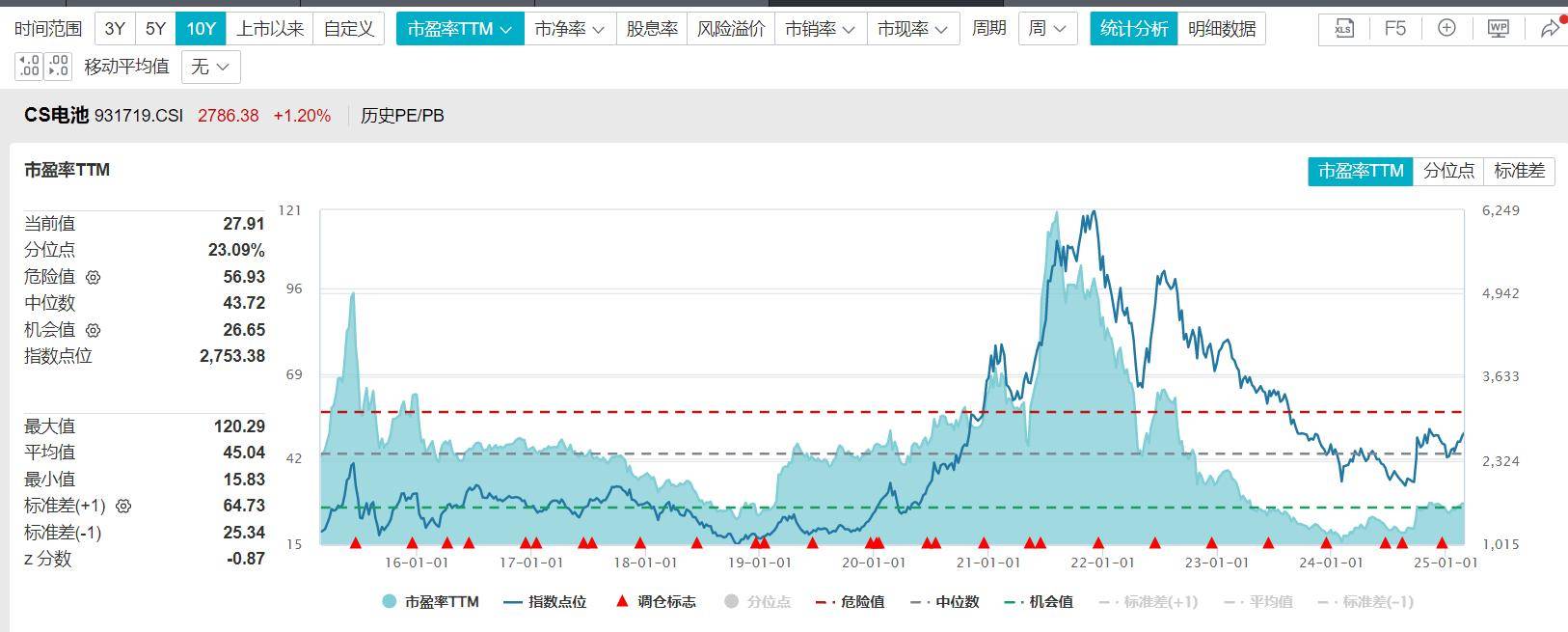

估值层面,当前CS电池指数(931719)PE-TTM 为27.65倍,处于近十年23%分位,显著低于新能源车指数(35倍)和光伏指数(30倍)。机构持仓方面,电池板块超配比例已从2021年峰值7.8%降至2024年底的2.3%,配置空间充足。

对于投资者而言,指数化投资是把握行业机会的有效工具。以电池ETF(561910)为例,该产品紧密跟踪CS电池指数,前十大重仓股涵盖宁德时代(10.62%)、亿纬锂能(6.26%)等龙头企业,其中固态电池概念股权重达38%。指数成分股中,具备固态电池量产能力的企业占比达62%,覆盖从正极材料、电解质到设备制造的全产业链。

资金动向显示,该基近期连续4日净流入近7000万元,份额突破9亿份创阶段新高。且指数化投资可有效规避单一企业技术路线风险,同时分享行业整体增长红利。

场外投资者可关注其联接基金(A类 016019/C类 016020),该产品费率优势显著(C类持有7天免赎回费),适合短期波段操作或长期定投。当前板块估值处于历史低位,技术迭代确定性强,叠加政策支持与需求增长,电池板块正迎来 "技术突破-需求爆发-估值修复" 的三重共振,或为中长期布局的理想窗口期!

作者:山雨求

京公网安备 11011402013531号

京公网安备 11011402013531号