文 | 赶碳号科技

只要思想不滑坡,办法总比困难多。

回顾润阳股份整个起死回生的过程,盐城国资,给水深火热中的光伏企业,上了生动一课。先有国资下场,后有白衣骑士通威股份并购,现在又有谱写出新篇章,高价债转股。

赶碳号忽然想到一个案例,2008年美国金融危机,不正是投行将有毒的次级债这种垃圾资产,切片包装后卖给所有投资人导致的吗?

当然,润阳是一家好企业,特别是在地方国资助力下正恢复元气。如果每一个地方国资都能按照这个方法论执行,从理论上说,这一轮光伏去产能,到最后没有一家光伏企业会破产。

这对于光伏来说,是幸事还是不幸呢?

2023年10月18日,赶碳号摄于江苏盐城润阳股份总部

光伏企业重整,盐城成为教科书

这事梳理一下,大概是这样的一个轮廓:

从地狱到天堂,只在一念间。光伏行业还没缓过来,但润阳救活了。回顾整个事件,背后绝对有高手。没有点金融思维,是断不会演绎出这样的戏码的。

在其中,通威居功至伟。如果不是通威拍马杀到,包括金融机构、供应商、员工等各方债主临门,多方挤兑之下,润阳必死无疑。一旦破产重整,肯定是一个多输的结局,无论是地方政府,还是股东投资人,还是债权人,都将是一地鸡毛。员工要上街讨薪,银行要有坏账,地方国资的投资打了水漂,创始人团队和战略投资者的暴富美梦也会破灭……

通威的出现,直接把已经失血严重处于昏迷状态的润阳,送进了ICU急救。即使最后退出了,但效果达到了。因为是行业大哥通威,有这个影响力和公信力。

当然,不知道如果通威没有已经在盐城投下几十个亿的重注,还会不会出现?现在已经无从考证了,不管怎样,虽然尽调一番后终止了收购。但不要紧,在此之前地方国资悦达已经接盘。试想,如果没有悦达,那个坏场景仍然会上演,只不过是拖延几个月而已。

润阳股份倒在离成功只差最后一步的大门口——甚至连发行上市的批文都已拿到。董秘圈的传闻是,如果当初润阳在募资金额上不那么纠结,可能也不会拖到新村长上任、批文过期。

赶碳号接触下来,润阳其实并不比其它成功上市的企业,在经营质量上差多少,只是运气差了些,另外创始人和投资人对于市值、财富的执念重了些。

本来以为故事已经结束了,没想到高潮还在后面。就在通威宣布退出的11天后,两大光伏设备企业,就宣布以“债转股”方式向润阳股份增资。

其中,捷佳伟创以7.2亿元债权认购润阳8.0899%股权,奥特维以1.8亿元债权认购2.0225%股权。两个债权人合计持有润阳股份10.01%的股权。

债权一下子变成了股权,坏账一下子变成了金融资产,IPO大门又开闸,又有国资背书,润阳重启上市,并非没有可能。一下子,皆大欢喜。这简直是化腐朽为神奇了。

对润阳股份来说是一件好事儿。但是这件事情的示范效应,无疑就是光伏洗牌更艰难、漫长、痛苦。总之,光伏洗牌可以,但不要洗盐城的光伏企业。同样在江苏的扬州,就任由棒杰股份破产重整。

谁的做法更为可取呢?赶碳号不评论了,大家可以留言。

国资接盘后,光伏行业很差,但润阳的估值提升了

不管怎样,当时看到公告的第一印象是,润阳股份欠设备企业的钱还不出了,捷佳伟创、奥特维,在盐城地方政府撮合下,从供应商摇身一变成了润阳股份的股东,多少是无奈之举。因为两家公司是“溢价”入股的。

公告显示,转股前润阳股份债估值为 80 亿元。不少人认为,这个估值偏高。原因有二:

其一:2024年8月,通威股份披露拟耗资不超过50亿元取得润阳股份不低于51%的股权。

根据当时的公告, 通威收购润阳之前,悦达集团要先对润阳股份增资10亿元(未来通威股份以自有或自筹资金向润阳股份现金增资,同时现金收购悦达集团前述增资10亿元取得的润阳股份股权)。据此计算,润阳股份的投前估值在50亿以下。

天眼查显示,在去年9月27日,润阳股份的股本由3.6亿变更为4.5亿元。同期有报告称,悦达集团对润阳增资10亿元。

捷佳伟创、奥特维的公告称,收购润阳股份估值80亿元,评估的基准日为2024年10 月31日。

因此,可以得出结论:捷佳伟创、奥特维的增资入股比通威股份当时谈的价格要高。在这次谈判中,身为债权方的捷佳伟创、奥特维议价能力不及通威。

其二:自去年8月至今,光伏行业仍处在底部,包括电池环节在内的所有制造环节普遍亏损。理论上,这段时间润阳股份一直是失血状态。公司的资产质量一日不如一日。

可以说虽然明知“债转股”是一门亏本的生意,但是对于供应链企业来说,可能也没有其他更好的办法。

捷佳伟创这笔债权金额肯定不小。2020年11月,捷佳伟创与润阳集团在江苏盐城签署了30GW单晶PERC+和5GW异质结项目战略合作框架协议,捷佳伟创负责提供核心电池设备及自动化设备,并承担设备的设计开发、安装调试等工作。

至于奥特维,在盐城设有多家工厂。 盐城奥力威光伏科技有限公司是奥特维在盐城的子公司,主要从事太阳能电池及其组件的设计、研发、生产和销售。 另外,还有盐城奥维特新材料有限公司,成立于2022年,位于建湖县,属于奥特维的业务布局之一。

之前坊间传闻,有供应链企业为了讨要货款,去润阳拉电池片抵债,招来了政府有关部门维持秩序。亦有传闻,捷佳伟创为了催讨设备款,直接在远程关断过润阳的设备。

就是诉讼,恐怕也没法解决问题,现在已经有多个供应商起诉了润阳股份。

现在债转股,至少留下了一些希望,要相信政府,相信国资。

而且,从财务报表上也能得到美化。设备企业暂时不需要对这笔债务计提坏账准备了。截至2024 年 9 月末,捷佳伟创的应收账款为36.57亿元;奥特维的应收账款为 25.57 亿元。2024年前三季度,捷佳伟创的净利润为20.23亿元,奥特维的净利润为11.86亿元。

设备企业对润阳股份的债转股,绝不是拯救润阳这么单纯的事情。万一上市这事搞成了,那是一件皆大欢喜的事。

多方共赢,大而不倒!

此次债转股,也给很多人点亮了希望,实现了共赢。

(1)对债权人来说,快要烂掉的应收款变成了资产。

捷佳伟创、奥特维债转股的同时也有对赌条款,“目标公司于规定时间前完成 IPO 上市(A 股主板、科创板、创业板) 或并入 A 股上市公司。”

截至目标公司上市或被并入之日,投资人持有上市公司股票数额所对应的市值低于(不含等于)投资人其各自转股债权本金金额,由大股东陶龙忠、国资悦达集团按照约定对投资人予以上市公司股票补偿或现金补偿。

总之,至少要让捷佳伟创、奥特维保本,利息就不要了。

公告没有披露 “规定时间”是究竟是多长时间,是3年,5年还是10年?

值得参考的是一致行动人期限,公告称:“投资人与目标公司的股东江苏悦达集团有限公司就在目标公司股东会中签署《一致行动协议书》”,期限5年。

(2)现在即使没有通威股份的助力,润阳暂时也死不掉了。

虽然通威股份最后没有收购润阳,但是也帮了盐城的忙,帮了润阳的忙,帮助他们争取了时间。

去年8月,通威股份宣布收购润阳之时正是润阳资金链断裂,出现债主挤兑的危机的时候。通威股份这样的龙头企业收购润阳,稳定了债主情绪,为润阳股份、二股东悦达、 盐城国资都争取到了处理危机的时间。

通威股份愿意伸出援手,得益于当地成功的招商政策。

2022 年9 月,通威股份公告拟与盐城经开区管委会签署协议,在盐城经济技术开发区投资建设年产 25GW 高效光伏组件制造基地项目,预计固定资产投资约40亿元。通威股份已是盐城光伏招商的成功样本、重点企业。

对盐城来说,通威与润阳,本就是同根生的企业。

(3)润阳股份如何登陆A股,带来无限遐想。

此次交易明确,润阳股份将来的目标是进入资本市场,或IPO,或是被A股公司并购。只有润阳股份上市了,创始人、投资才能赚到钱;只有上市了,企业有了A股融资通道、A股股民共同承诺,企业才能最大程度的抗风险。

润阳股份能不能成功登陆A股呢?赶碳号以现在光伏行业的大背景来看,很难。

没有上市的润阳已经率先陷入危机了,看起来最禁不住行业洗牌。然而,地方政府、国资、同行仍在共同努力期待拯救它。

其他光伏同行,或也如润阳股份一样,在遇到危机的时候,得到地方政府、地方国资的帮助、扶持,不会轻易出局。

光伏行业洗牌注定是一个惨烈漫长的过程。

因此,可以说润阳股份在市场化机制下在短期内很难走出困境,在A股IPO的难度很大。若是被江苏省的某上市公司并购的可能性很大。

因为现在润阳股份的二股东、现在帮助润阳解决危险的江苏悦达集团的实际控制人为盐城市人民政府(持股91.7613%)和江苏省财政厅(持股8.2387%)。

若是说情绪不佳,可能是其他的债务人吧!。以后浆料的货款,是不是也可以用股权来抵呢?

恐怕多数债务人更希望能够及时回款,而不是换成股权。

光伏去产能,到最后比拼的是地方政府实力

润阳股份一时半会死不了。

先有通威,后有捷佳伟创(在常州有基地)、奥特维对润阳股份伸出援手,这背后与地方政府、国有资本有密切关系。这可能也是当地招商引资的优势所在。

据说,现在国资悦达已经全面接手了润阳股份,一些老团队已经离开或者退居二线了。赶碳号了解到,原来负责上市的证券部的人员基本离职了。

多个信源显示:爱好、擅长、专注处理问题公司的唐骏,也已经离开了润阳,或投靠另外一家光伏电池片新秀——仕净科技。

唐骏曾就职无锡尚德、亿晶光电、润阳光伏,且都是企业出现危机之后加入的,负责处理债务问题。前述企业无一家在其经营下,能够走出泥潭,转危为安,结局都不好。

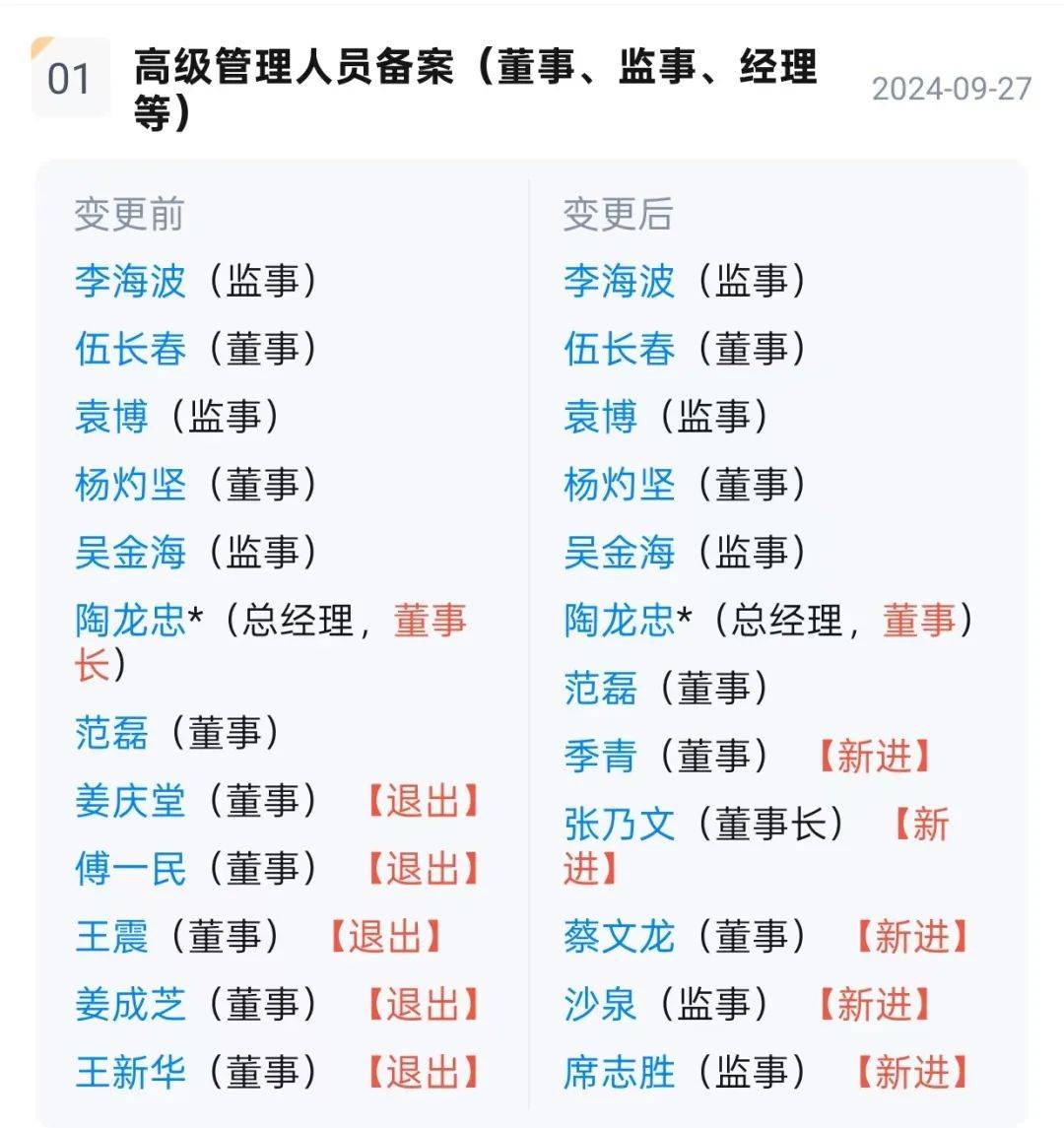

天眼查也显示,在去年9月27日悦达对润阳增资时,公司的管理人员也进行了一次大变动。董事长由创始人、陶龙忠变更为张乃文。

公开资料显示:张乃文,1969年1月生,江苏射阳人,现任江苏省盐城市政协副主席,江苏悦达集团有限公司党委书记、董事长。

悦达的强势接盘,也显示了江苏、盐城对润阳的重视,对光伏行业的重视,或被其他地方政府借鉴经验。

近年来,地方招商各显神通,有的地方给便宜的电价,有的地方就给更多的现金补贴,有的地方就是国资直接下场,直接兜底。

因此,不少光伏大佬在担忧,因为地方政府的过度参与,这轮洗牌才会异常艰难、漫长。“入戏太深”这话不假,现在都是幕后导演、制片人都直接上场了。

但是地方国资兜底,究竟介入多深,这个度其实很难把握。宜宾政府支持企业,靠的是五粮液电价。盐城政府纾困企业,靠的是国资,以及当地招商引资的企业。八仙过海,各有各的招。

作为老牌的光伏电池企业,能走到今天,有恃无恐,不敬畏市场,可能是其犯的最大的错误。

创业团队是否有与企业共成长、共进退、共荣辱的决心和态度也是非常重要原因。据说,润阳股份虽然欠了供应商不少货款,但是大股东的关联公司却一直通过润阳在赚钱。这种穷庙富方丈的现象,频繁发生在光伏行业里。企业出事了,大股东金蝉脱壳了……

像孙宏斌一样,敢以个人财产为企业做无限责任担保的企业家,在光伏行业,几乎没有。

京公网安备 11011402013531号

京公网安备 11011402013531号