出品 丨 搜狐汽车·

作者 丨 胡耀丹

全民智驾带“飞”了速腾聚创,惠及禾赛科技,但曾同为国产激光雷达“三小虎”之一的图达通,却仍在上市之路上艰难前行。

2025年2月,比亚迪发布天神之眼智驾方案,带动智驾飞入寻常百姓家。其激光雷达供应商速腾聚创、禾赛科技股价应声而涨。

曾与禾赛、速腾聚创比肩的图达通,境遇截然不同。其曾于2023年3月向纳斯达克递交上市申请,但后续进展不畅。据港交所2月12日披露,图达通借壳上市递表港交所。昔日对手股价已乘着智驾东风节节攀升,而其两年过去却仍未顺利IPO。

图达通IPO较为挫折的原因,离不开其逐渐降低的市占率、捉襟见肘的财务情况。

图达通的产品主打高端,因此以数量计算并不占优。盖世汽车激光雷达供应商装机量排行榜显示,2024年图达通以205604台装机量排名第四,不到第一名速腾聚创的一半,市场份额为13.4%。

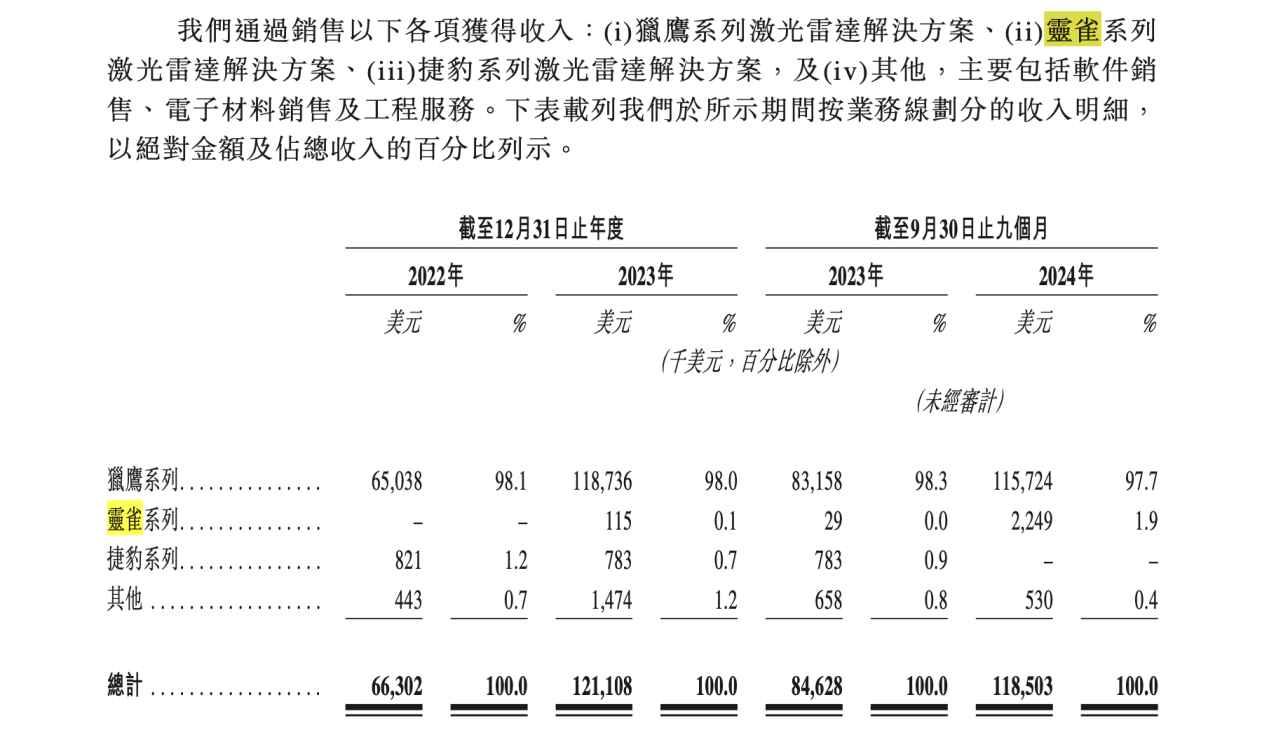

其中,大部分业绩都来自蔚来。招股书数据显示,2022年至2024年前三季度(以下简称“报告期内”),公司来自蔚来的收入分别为5880万元、1.10亿元及1.10亿元,分别占同期公司总收入的88.7%、90.6%及92.4%。

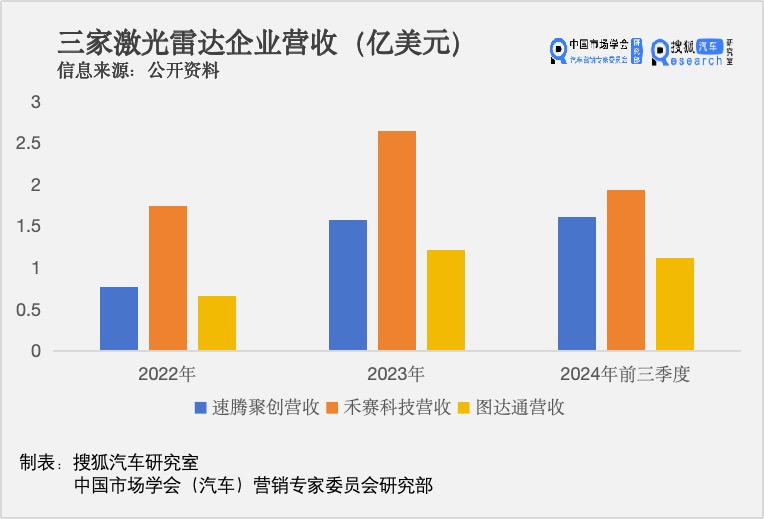

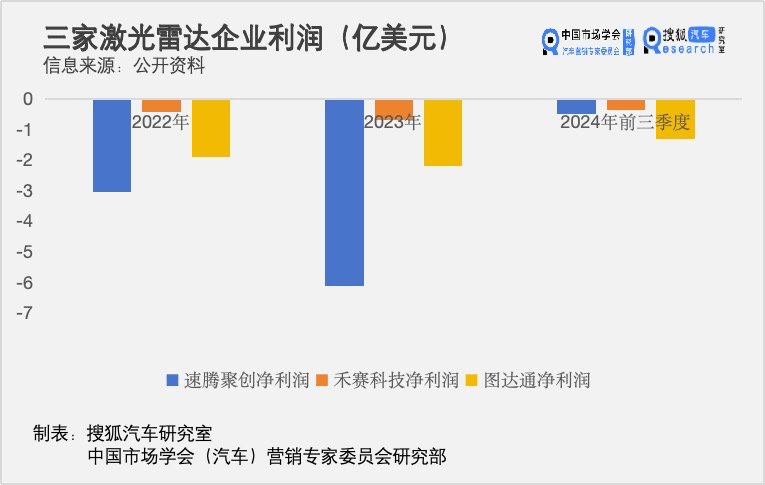

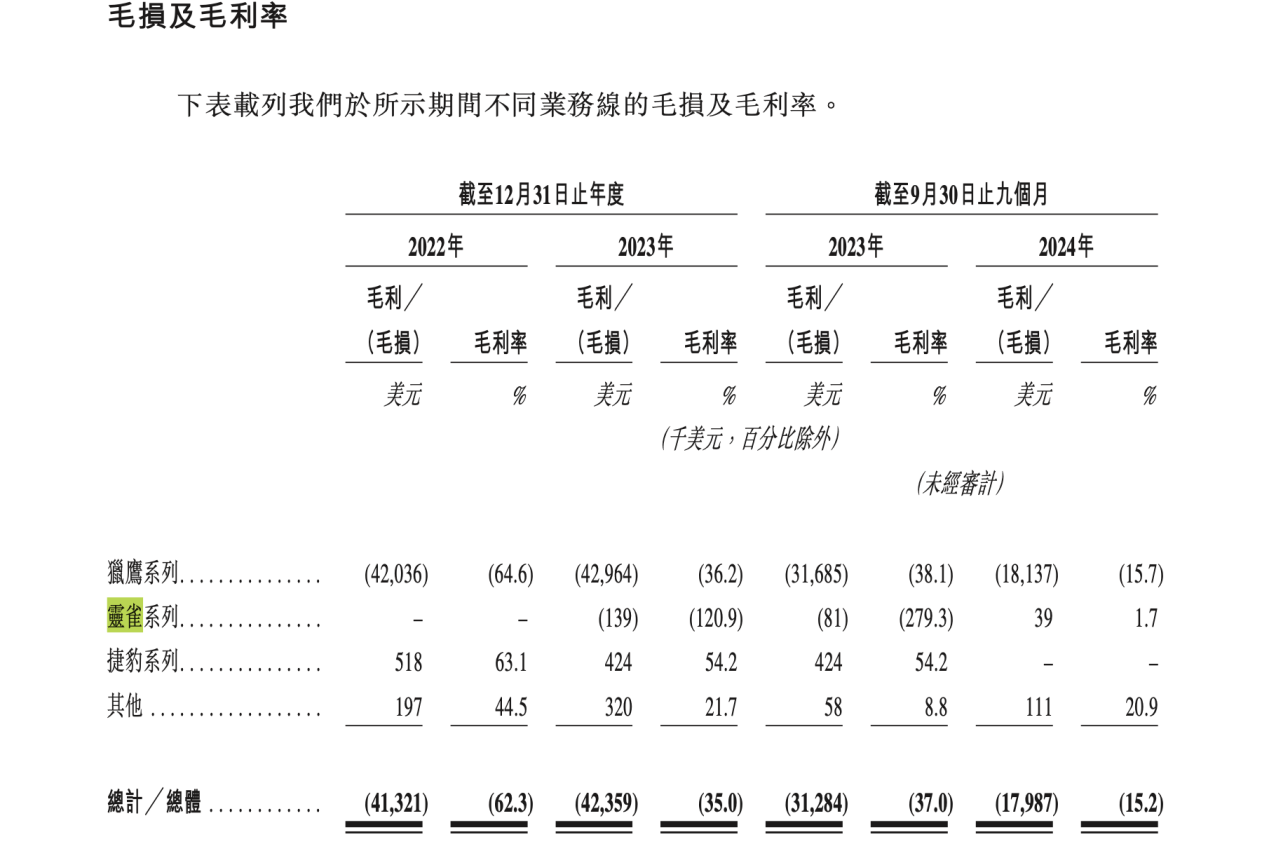

高端的定位却没能换回丰厚的利润。与缺乏造血能力的速腾聚创、禾赛科技类似,图达通也深陷亏损。2022年至2024年前9个月,图达通的收入分别为6630.2万美元、1.21亿美元及1.19亿美元;同期的净利润分别为-1.88亿美元、-2.19亿美元及-1.30亿美元,不足三年累计亏损5.37亿美元。

亏损是激光雷达企业的通病。单从总亏损额来看,图达通甚至亏得比禾赛、速腾聚创少。不过,后两者已经绑好了产品标签,打实了已有市场,并且各项财务指标均在向好发展。而图达通仍然牢牢绑在金主蔚来麾下,行业内存在感急剧下滑,营收难及竞争对手,净亏损收窄仍不明显。

其曾含着金钥匙出生,也曾与禾赛、速腾聚创并驾齐驱,如今却急于借壳上市找融资。为何昔日头部,今日不复荣光?

01 产品僵局

图达通含着金钥匙出生。2018年,在A轮融资时,蔚来以3000万美元战略领投了图达通。图达通若能成功IPO,蔚来创始人李斌旗下基金HonourKey Limited将持股超9%。

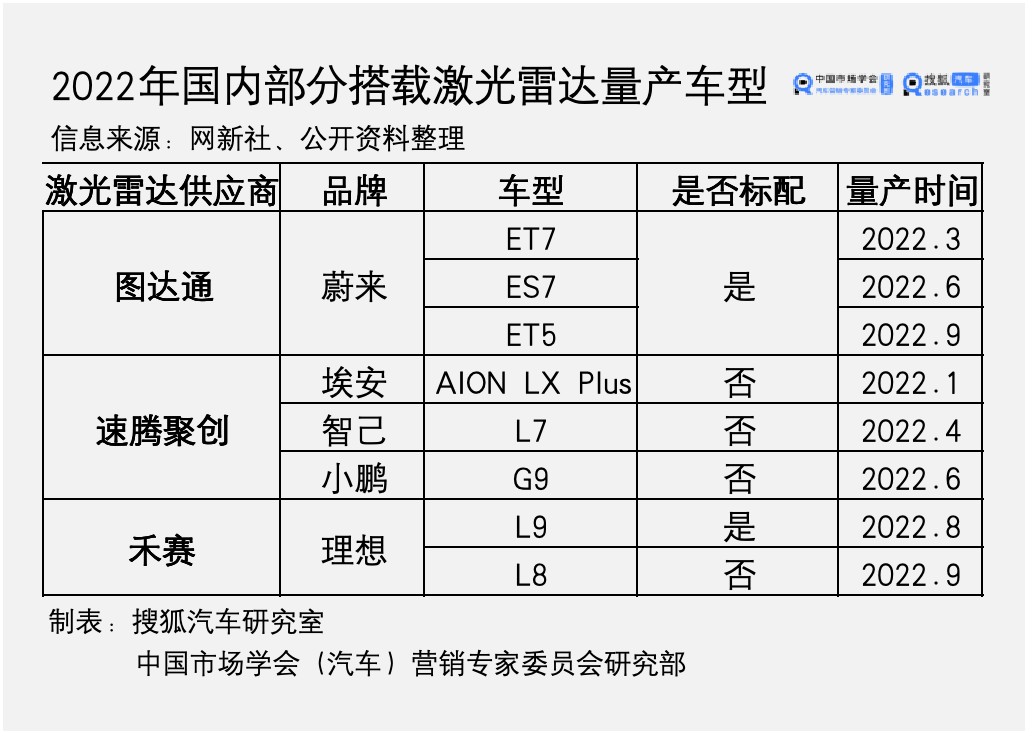

最初,在蔚来的支持下,图达通也曾与禾赛、速腾聚创并驾齐驱,甚至在经营情况上曾经超越后两者。比如,在激光雷达集体上车的2022年,禾赛、速腾聚创仍在理想、高合、小鹏等车企的车型“选配”中求存,图达通就已经牢牢绑定蔚来旗下三款车型,标配上车。

但是为何开局占优的图达通,没能实现高速增长?

这离不开高端产品定位、技术路线选择的影响。图达通定位高端,主打高性能但产业链成熟度略显不足的1550nm激光雷达产品。公开资料显示,其是全球唯一一家能够大规模量产车规级1550nm激光雷达的公司。

理论上,能够实现与众不同的技术、生产独一无二的产品,企业很有可能具备在这一领域的颠覆性优势。但是,在激光雷达的赛场上,1550nm激光雷达产品在性能上可能很难带来的质改变。

公开资料显示,市面上主要有1550nm、905nm两种激光雷达产品。其中,1550nm激光雷达在在长距探测、灵敏度和人眼安全性上具有显著优势,综合性能较强。该技术路线最大的一个劣势是,1550nm激光器需使用铟镓砷(InGaAs)等材料体系,铟元素稀缺且成本高昂。

市场法则中,即便原材料成本高,产品昂贵,只要产品具有不可替代的颠覆性优势,也能在市场上所向披靡,通过规模化和工艺改进降本。

但是1550nm激光雷达的优点,并不能帮助其在智能驾驶技术竞赛中获得决定性的优势。

智驾技术中,城区NOA的能力被视作大于高速NOA,难度也高于高速NOA。但是,1550nm激光雷达探测距离较长的优势往往被用作高速场景。905nm在150m内的中短距探测场景中满足了技术要求,且成本优势明显。并且,伴随着技术发展,905nm激光雷达性能也取得了显著进步。

由于原材料成本等问题,1550nm激光雷达也无法与905nm激光雷达进行同价竞争,因此,1550nm激光雷达无法独占高端市场,这让其定位尴尬。

在此背景下,图达通的产品走价不走量,除了蔚来,鲜有问津。

图达通并不是没有意识到这个问题,甚至也在积极转向905nm路线。2023年,其推出了905nm的激光雷达产品灵雀-E和灵雀-W。

但是,产品定位仍然有些别扭。姗姗来迟的灵雀性能较强,比如广角激光雷达灵雀-W在蔚来ET9上实现搭载,最远探测距离150米,远超起到补盲作用的竞品。

但补盲功能的实现更多依赖广角覆盖范围,而非更远的探测距离,因此其在该产品定位上,性价比上并不占优。同时,速腾聚创、禾赛的多款产品,也都具备超长测距能力,效果上的差距并不明显。

灵雀在905nm的战场上未能给图达通带来显著收益。招股书显示,2023年到2024年前三季度,灵雀系列的毛利率转负为正,2024年前三季度的毛利率为1.7%。但是,2024年前9个月,灵雀系列的收入占比仅为1.9%。

未来,905nm激光雷达可能会成为图达通要攻坚的关键产品。

“我们预期未来几年,我们905nm激光雷达解决方案的订单将大幅增加,且我们计划提高905nm激光雷达生产线的自动化水平,以提高营运效率及成本效益。”图达通在财报中写道。

这可能会让图达通陷入两线作战,分散研发资源和精力。更重要的是,如果其大幅进军相对偏向中端产品的905nm市场,可能会被迫卷入愈演愈烈的价格战。该市场中的禾赛、速腾聚创,都是强大的竞争对手。

同时,图达通的研发能力也受到质疑。据媒体报道,其芯片化能力相对禾赛、速腾聚创较弱。招股书显示,其甚至就ASIC芯片的研发向蔚来采购研发服务。这一采购价格不容小觑,2023年,图达通的合作研发费用达到593.5万美元,占研发开支的12.95%。

02 依赖蔚来的三大弊端

从图达通诞生至今,蔚来就是其占有绝对优势的最大客户。2024年前三季度,图达通来自蔚来的占总收入的92.4%。

一家初创企业在发展前期依赖大客户几乎是无可避免的,但伴随着企业壮大,项目定点的增多,这一情况会得到改善。

与之相比,禾赛绑定了理想等车企,速腾聚创绑定了小鹏、比亚迪等车企。车圈有“蔚小理”,激光雷达领域则有“图速禾”。但其他两者都有更多的客户资源,独独图达通,两年前只有蔚来,如今仍然主供蔚来。

对蔚来的依赖为图达通带来至少三大问题。

第一个问题是,蔚来很难成为图达通扩张的标杆案例。

虽然打开局面的产品一定会依赖大客户,但如果做出成效、口碑,仍然有机会找到更多品牌客户,或者推出性能较低的产品攻占其他细分市场。

比如,禾赛最开始依赖理想汽车的车型定点,同时理想较为出众的智驾能力,也为禾赛的产品力做出背书。伴随着多元化产品推出、价格进一步下降,禾赛收获了更多客户。

但是蔚来很难成为一个标杆案例。在智驾行业中,蔚来正在掉队。截止2024年末,蔚小理中,蔚来是唯一没有推送端到端大模型架构智驾方案的一家。不管是城市NOA的开城大赛,还是“车位到车位”的上车竞赛,蔚来都没有紧跟前沿。

“理想只用了几个月就赶上了,我们也一定能赶上。”据媒体报道,李斌近日在智驾团队的一场会议上如此说道。这也侧面印证了蔚来是一名追赶者,而非引领者。

第二个问题是,图达通的技术、产品,需要根据蔚来的业务发展路线来演进。这已在图达通的产品技术路线中得到佐证。

供应商和整车厂往往相互成就,但无可避免地,整车厂在产品和技术方面具有较强的话语权、决策权。对一家初创激光雷达公司而言,最初获得的定点、深度绑定的车企,将为其未来发展路线产生不小的影响。

坚持高端路线、推出1550nm激光雷达、推出为ET9服务的905nm激光雷达灵雀-W,可能与蔚来的产品计划息息相关。对大客户的严重依赖,可能也让图达通难以腾出精力打造其他路线的其他产品,错失蔚来以外的更多机会。

未来,在905nm的竞争中,图达通如何兼顾维系客户和开拓新局,是一个不小的难题。

第三个问题是,蔚来的销量和财务情况,直接影响图达通的销量,间接影响图达通的财务情况。

2022年-2023年,蔚来汽车销量分别为122486辆、160038辆,同比增长率为30.66%,图达通出货量分别为74124台、148068台,同比增长率为99.76%。

如果进行对比,其已难以追上友商步伐。比如,2022年禾赛科技的出货量约8万台,但2023年几乎翻了三倍达到22万台,ADAS 激光雷达出货量为19.49万台;速腾聚创2022年用于ADAS的激光雷达销量不到5万台,2023年这一销量约为24.3万台,翻了接近5倍。

2025年开年,蔚来销量略显疲软,这可能会对图达通带来更大影响。数据显示,2025年1月,小鹏汽车月销30350辆,理想汽车月销29927辆,而蔚来汽车月销仅为7951辆,掉出造车新势力月销Top 10。

面对蔚来这一大客户,图达通也很难拥有议价权。其猎鹰系列主供蔚来,但猎鹰系列的毛利率一直为负。

值得一提的是,招股书显示,图达通的坏账额度在进一步增大。数据显示,2022年、2023年、2024年前三季度,图达通贸易应收款项减值亏损拨备金额分别为1.3万美元、15.3万美元、158.9万美元,以几乎每年10倍的增速扩大,而图达通最大的贸易方为蔚来汽车。

03 盈利路难行

技术路线可以换,产品可以再推,但是行业通病难治。

激光雷达的行业通病是,哪怕已有规模、已有庞大的客户群,盈利仍然是企业的心头病。

财报显示,禾赛科技第三季度亏损7036万元,速腾聚创第三季度亏损8320万。好消息是,两者亏损分别同比收窄50.37%、77.0%。坏消息是,无论从激光雷达产品定位上看,还是从外部竞争环境上看,激光雷达企业即便能够扭亏为盈,短期内也较难实现较高的盈利水平。

首先,激光雷达产品并不具备绝对的不可替代性。

以电动化来对比,新能源汽车一定需要配备电池。而在智能化行业,显然不是所有智驾功能的汽车都需要配备激光雷达。

纯视觉路线仍然威胁着激光雷达企业的业务。对走量的中低端车型而言,纯视觉性价比较高。最典型的案例是比亚迪天神之眼C智驾方案,所有采用该方案的中低端车型均为纯视觉方案。

中端车型也并非一定需要激光雷达。蔚来子品牌乐道首款车型L60,正是采用了无激光雷达的视觉智驾方案。此前,小鹏发布了全新一代AI鹰眼视觉方案,更勿论智驾“元老”特斯拉,向来推崇纯视觉路线。

2月25日,特斯拉宣布面向定购FSD智能辅助驾驶功能的用户,推出城市道路Autopilot自动辅助驾驶功能,这一推送再度增强了纯视觉阵营的力量。据搜狐汽车了解,2025年,多家头部智能驾驶厂商均将推出纯视觉智驾方案。

其次,价格战的压力下,激光雷达也很难盈利。

整个汽车行业的价格战正在封锁激光雷达企业的盈利空间。

禾赛科技财报显示,2019年其激光雷达的平均售价是1.74万美元(约合人民币12.27万元),2023年降到了3200元。速腾聚创表示,2023年第一季度到2024年第一季度,用于ADAS应用的激光雷达产品的平均单价由4000元降至2600元。

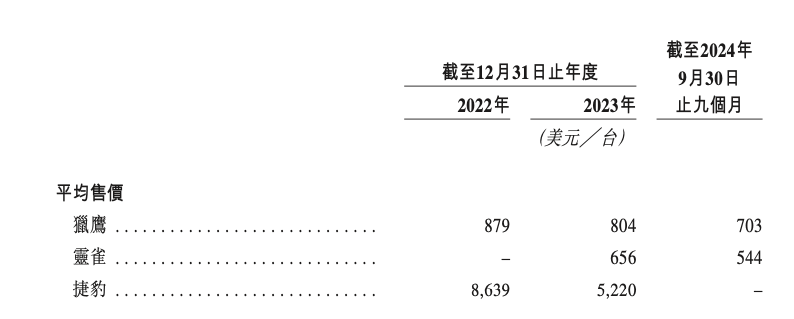

与禾赛、速腾聚创相比,图达通的平均售价较高。2024年前三季度,其猎鹰系列平均售价为703美元/台(约合人民币5102元/台),灵雀系列平均售价为544美元/台(约合人民币3948元/台)。但是,走价不走量仍然严重亏损、借壳上市急于融资,仍然部分体现出图达通的困窘。

国家统计局公布的数据显示,2024年,汽车制造业营业收入为106470.1亿元,同比上涨4.10%;利润总额为4622.6亿元,同比下滑8%。这是我国汽车制造业五年来首次出现利润同比下滑的情况。

行业整体利润下滑,作为供应链的一环,激光雷达企业难以独善其身。

“李君(上汽旗下智能驾驶技术公司零束科技CEO),你就是成本与能力中心,你不要搞什么利润中心。”在上汽集团举行的2024年中干部大会上,新任总裁贾健旭强调,所有企业要支持整车。

短时间内,激光雷达企业可能难逃做成本与能力中心的命运。禾赛、速腾聚创两大头部尚且承压,只有蔚来这一单一大客户的图达通,只会更艰难。

京公网安备 11011402013531号

京公网安备 11011402013531号