山东跑出一个血液透析龙头。

2月26日,山东威高血液净化制品股份有限公司(以下简称“威高血净”)沪市主板IPO在上交所上市委审议通过。

上交所官网

威高血净成立于2004年,围绕血液透析和腹膜透析两大战略方向,完成了包含透析器、透析机、血液管路、腹膜透析液在内的血液净化全产业链布局。

如此一幕,背后最大赢家浮现——威高集团。目前,威高集团拥有威高股份、威高骨科、华东数控三个上市主体,总市值接近400亿元。

作为威高集团在血透领域的重要一子,威高血净若能成功IPO,将成为威高集团在资本市场落下的“第四子”,有望提升威高系的整体估值,为威高集团带来更高的市值和股东回报。

“威高系”第四家上市公司来了

威高血净的故事,要从威高集团的创始人陈学利说起。

陈学利于1951年出生于山东威海,上个世纪80年代,一次偶然的机会中,陈学利接触到一次性输液器以及医用高分子材料。出于对医疗器械领域的看好,他成立了国营山东威海医疗器械厂一分厂,也就是威高集团的前身。

瞄准高值医疗耗材领域,威高集团的产品早在1993年就已经销往俄罗斯、中东、澳大利亚、印度尼西亚、泰国、南非等十几个国家和地区,销售收入突破亿元。

2004年,威高集团子公司威高股份在港交所上市,开辟了融资新途径,成为威高集团在资本市场的重要平台,其产业逐渐向骨科、血透、介入等高值医疗器械领域延伸。

此后,威高集团不断通过资本运作扩大规模。2018年,威高集团收购了华东数控16.06%的股权,后经增持持股比上升至17.50%,将其纳入“威高系”。2021年,威高骨科在科创板上市。

目前,“威高系”三家公司总市值近400亿元。凭借这一庞大的资本版图,陈学利及其家族屡次登上“财富榜”。

在《2024山东创富榜》上,陈学利家族以329.9亿元的创富值位列第五。在《2024年胡润百富榜》中,陈学利、陈林父子以57亿元人民币财富位列第932位。《2024新财富500创富榜》显示,陈学利家族财富为144.8亿元。

作为威高集团在血透领域的重要一子,威高血净自成立以来备受行业关注。公司重点布局血液透析和腹膜透析两大赛道,辅以透析配套产品的销售,是国内产品线最为丰富的血液净化医用制品厂商之一。

早在2022年6月,威高血净就曾向港交所递交上市招股书。2023年11月,威高血净完成了上市辅导,开始转向冲刺A股上市。

本次IPO,威高血净拟募资13.51亿元,发行不超过4113.94万股,占发行后总股本的比例不低于10%。

截至招股说明书签署日,威高血净控股股东为威高集团,直接持有威高血净46.39%股份。而陈学利通过威高集团、威高股份和威海凯德合计控制发行人83.70%的股份,系威高血净的实际控制人。

此外,日机装持股2.83%,GrandBegonia持股1.68%,华兴资本旗下的厦门铧兴、天津华兴、RosyVigor分别持股1.4%XJChampion、嘉兴晨壹、阳光人寿分别持股1.17%。

此次威高血净的募资拟用于智能化生产建设、透析器生产建设、研发中心建设以及数字化信息技术平台建设等项目。若成功上市,募集资金投资项目建成后,将进一步扩大威高血净的业务规模,为其持续发展提供重要支撑。

除了此次继续分拆血液板块上市外,威高股份此前还曾有意分拆旗下爱琅医疗器械上市。

2020年,威高股份曾发布公告称,正考虑可能分拆其研发、制造、销售及分销放射学、血管学、心脏学及肿瘤学介入手术之一次性医疗器械业务并于认可证券交易所独立上市。

而在公告发布之前,据路透社报道,威高股份可能考虑分拆其子公司爱琅医疗器械上市,IPO首选地可能是香港,预期上市时估值20亿至30亿美元。目前,暂无明确的爱琅医疗器械上市的后续进展消息。

血液透析领域,“龙头”地位巩固

数据显示,我国拥有庞大的终末期肾病(ESRD)患者基数。根据弗若斯特沙利文数据,2022年,我国ESRD患者人数达到385.47万人,约占全球ESRD患者人数的36.7%;而国内ESRD患者的透析治疗率相较于发达国家/地区仍有较大差距。

为更好满足各阶段ESRD患者的治疗需求,威高血净重点布局血液透析和腹膜透析两大赛道,辅以透析配套产品的销售。

市场份额方面,威高血净堪称行业佼佼者。弗若斯特沙利文数据显示,2023年威高血净在国内血液透析器领域的市场占比达到32.5%,位居全行业第一。其血液透析管路的市场占比也达到31.8%,同样排名行业首位。

在血液透析器领域,威高血净不仅市场份额领先,还拥有五大系列、中空纤维膜孔径大小型号齐全的产品线,从低通量到高通量,再到专为血液透析滤过模式设计的型号,能够满足不同患者的多样化需求。

2021年至2024年上半年,威高血净的营业收入分别为29.1亿元、34.3亿元、35.3亿元和16.3亿元,归母净利润分别为2.6亿元、3.1亿元、4.4亿元和2.0亿元。

威高血净的营业收入由主营业务收入和其他业务收入构成,其中主营业务收入主要为血液透析器、血液透析管路、血液透析机、腹膜透析产品收入,以及透析配套产品的销售收入;其他业务收入主要为其他贸易类产品的销售收入,以及租金收入、维修服务收入等。

招股书截图

报告期内,公司主营业务收入占营业收入的比例均在95%以上,主营业务收入逐年增长,报告期各期金额分别为27.78亿、32.94亿、34.54亿以及15.91亿。其中,2022年、2023年分别同比增长18.59%和4.83%。

截至目前,威高血净产品销售覆盖了我国31个省、直辖市和自治区,最终销往我国超过6000家医院、透析中心等医疗机构,其中超过1000家三级医院。

招股书截图

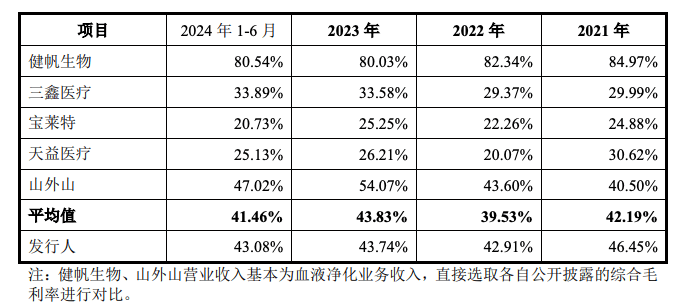

与同行业企业对比来看,威高血净主营业务毛利率高于三鑫医疗、宝莱特、天益医疗血液净化业务毛利率,低于健帆生物,与山外山相对接近,主要原因系公司与同行业可比上市公司血液净化业务结构存在差异。

据悉,威高血净的血液净化产品主要为血液透析器,血液透析器收入占比超过50%,血液透析器毛利率超过60%;同行业可比上市公司中,健帆生物的血液净化产品主要为血液灌流器,血液灌流器单价较高,血液灌流器较高的毛利率带动健帆生物毛利率超过80%,高于公司的毛利率。

需要注意的是,在冲刺IPO的过程中,威高血净仍面临一系列挑战。2021年至2024年上半年,威高血净研发投入占营业收入的比例分别为5.27%、5.34%、4.38%、4.98%,低于同行业可比上市公司平均水平,同期同行业研发费用率平均值分别为5.62%、6.75%、7.50%、8.20%。

在医疗器械行业,技术是核心竞争力的重要组成部分。研发费用率低可能导致产品性能、质量等方面提升缓慢,无法满足市场不断变化的需求和客户对高端产品的期望,在与同行的竞争中逐渐处于劣势,市场份额可能受到挤压。

此外,威高血净业务独立性曾受到监管问询。公司的核心产品血液透析机、腹膜透析液等依赖威高日机装、威高泰尔茂等关联方供应,若双方合作终止或威高日机装及威高泰尔茂不再从事相关产品的生产,则公司相关产品采购可能受到不利影响,进而影响公司整体经营业绩。

展望未来,若威高血净成功上市,威高集团将借助威高血净在血液净化领域的优势,进一步整合资源,提升在医疗器械市场的竞争力。而对于74岁的陈学利来说,这或许是他在商业传奇中的又一个高光时刻。

猎云精选

京公网安备 11011402013531号

京公网安备 11011402013531号