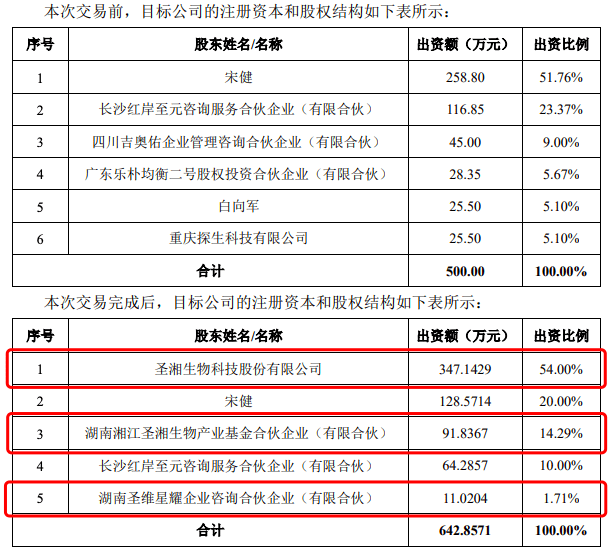

2月25日盘后,圣湘生物(688289.SH)发布公告称,拟与关联方共同投资长沙市红岸基元生物科技有限公司(简称“红岸基元”),公司将以自有资金合计投资7560万元,通过受让股权及增资交易后,持有目标公司54%的股权。

参与投资的关联方为湖南湘江圣湘生物产业基金合伙企业(简称“湘江圣湘”)、湖南圣维星耀企业咨询合伙企业(简称“圣维星耀”),双方合共拟出资102.86万元,完成交易后,两大关联方将各自持有标的公司14.29%、1.71%的股权。

图源自圣湘生物公告

交易完成后,红岸基元将纳入上市公司合并报表范围内。

红岸基元是一家专注于血球仪POCT(即时检验)生产及销售的企业,通过此次并购,圣湘生物将进一步延伸产业链布局,提升其基层检测服务能力,但要注意的是,红岸基元成立至今不足3年,目前仍为亏损状态。另外,本次交易是圣湘生物进入2025年后的第二笔收购。

估值增至1.4亿,一滴血测血常规

根据公告,本次交易分为股权转让及增资两步走。

股权转让交易阶段,红岸基元整体估值为9441.86万元,交易目标股权的交易对价为5800万元,其中圣湘生物拟出资4474.29万元,获得47.39%股份。

股权转让交易完成后,红岸基元将以投前估值1.4亿元进行增资,增资价格为每一元注册资本对应人民币28元,新增注册资本142.8571万元。其中,圣湘生物拟认购110.20万元注册资本对应的现金3085.71万元。本次新增注册资本认缴完成后,目标公司的注册资本为642.86万元。

红岸基元成立于2022年7月,是一家基于AI智能平台的医疗器械研发制造公司。2024年12月,公司官网才正式上线。同年,公司还推出了五分类血球仪POCT。据红岸基元介绍,该产品为国内第一台单人份全自动五分类血液分析+CRP、SAA一体机,曾在第二十一届中国国际检验医学暨输血仪器试剂博览会(CACLP)上亮相。

在血球仪市场,迈瑞医疗是行业龙头,其血球仪产品主要针对传统检验实验室场景,即医院检验科、中心实验室等集中检测场景,具有高通量、高精度特点。血球仪POCT是POCT市场的细分领域之一。

POCT是体外诊断(IVD)领域的重要分支,特点是能够在采样现场快速完成检测,省去标本在实验室的复杂处理程序,从而实现快速、简便、高效的检测结果输出,节省时间、降低成本,尤其适合基层医疗场景。

随着人口老龄化加剧以及基层医疗需求的持续增长,血球仪POCT市场正在快速扩容。因为在基层医疗场景中,呼吸道和消化道疾病是常见病,其诊断往往需要依赖血常规检测。血球仪POCT检测可以看作是血常规检测的一种简化和快速版本,一般仅需少量血液样本,便可以在几分钟内完成检测,不仅适合基层医疗机构,还适合救护车、家庭等快速诊断和应急场景使用。

目前,在血球仪POCT市场,帝迈生物也是主要参与者,公司已推出单人份血常规、CRP(C反应蛋白)、SAA(血清淀粉样蛋白A)联检一体机,30μL血液样本,最快5分钟出结果。其中,CRP、SAA为部分血常规检测可能包括的炎症标志物。

据红岸基元此前介绍,公司旗下的血球仪POCT,可实现一滴指尖血(30μL)测得血常规、CRP、SAA等多项指标,用时8分钟,且专为基层医疗设计。此外,公司已建立了体系化的供应链、生产和销售团队。

红岸基元的产品精准踩在了圣湘生物的需求点上。

业务延伸、新盈利点,都靠“买买买”

圣湘生物在本次投资公告中表示,血常规、炎症蛋白等检测项目属于普检项目,是公司呼吸道六联检等特检产品的前置检测环节,与基层检测业务存在协同效应。圣湘生物还表示,红岸基元的血球仪POCT自2024年上市以来,一年时间在全国多省份完成数千台装机,业务处于快速拓展期。

不过,红岸基元尚未实现盈利,截至2024年12月31日,其资产总额1470.20万元,负债总额2176.17万元,资产净额-705.97万元。2024年度,红岸基元实现营收3270.18万元,净亏损1284.06万元。

圣湘生物称,交易完成后纳入合并报表范围,预计本期财务状况和经营成果不会产生重大影响,长期来看,对公司未来财务状况的影响将根据对目标公司的具体投资损益而定。

值得注意的是,本次收购是圣湘生物在已有业务范围对细分赛道的新押注,而这已是圣湘生物进入2025年以来宣布的第二起并购。

一个多月前,圣湘生物宣布拟以8.075亿元收购中山未名海济生物医药有限公司(下称“中山海济”)100%股权,一脚踏进生长激素领域。

中山海济是一家从事基因重组产品及生物制品的研发和生产,拥有注射用人生长激素(短效粉针)及人生长激素注射液(短效水针)两款产品。这对于一直深耕于分子诊断领域的圣湘生物来说,完全是新赛道。而这笔收购还存在溢价,增值率约213%。

圣湘生物的这笔收购中指出,将同时利用自身在体外诊断领域以及中山海济在生长激素领域的业务优势,促进上市公司在 “诊疗一体”的综合战略布局,提升上市公司的盈利能力。

显而易见的是,增加盈利点,是圣湘生物主导该次收购的核心目的。

一方面,中山海济是一家盈利企业,2023年及2024年前11个月,公司分别实现营收3.50亿元、4.08亿元,净利润各为4826万元、1.05亿元。中山海济也承诺,2025年、2026年分别实现净利润不低于1.4亿元、1.8亿元。

另一方面,圣湘生物在经历了新冠红利之后,业绩下滑明显,2023年、2024年前三季度,公司分别实现归母净利润2.64亿元、1.95亿元,同比下降81.22%、34.80%。这与疫情期间动辄超过20亿的盈利水平不可同日而语。

不过纵观此前圣湘生物的多起收购,更多是在完善业务布局。

2021年,公司本打算斥资19.5亿元取得科华生物18.63%的股份,科华生物为A股“体外诊断第一股”,但该笔收购最终未能如愿;

2021年,公司参股英国分子POCT公司QuantuMDx,以提升其POCT检测设备研发能力;

2022年,公司以2.552亿元自有资金取真迈生物14.77%的股权,成为了基因测序仪市场参与者;

2022年,公司战略投资快速药敏检测公司First Light,与其病原体微生物核酸检测产品形成协同;

2023年,公司以合资公司的形式投资深圳安赛1.71亿元,切入电化学发光领域;

2024年,公司以1.23亿元完成对圣微速敏100%股权的收购,加码快速药敏检测领域。

2021年至今,圣湘生物已有8起投资并购交易。疫情期间,圣湘生物积累了大量财富,截至2024年9月末,公司的货币资金高达44.18亿元,这是其能不断购入资产的底气。

在2024年中报,圣湘生物也再次明确指出,公司实施生态打造战略,通过自主研发、战略合作、产业并购等多种方式,加大全产业链上下游的延伸与建设力度,最终要成为覆盖全产业链生态的平台型企业。

(本文首发于钛媒体App 作者丨杨亚茹 编辑丨曹晟源)

京公网安备 11011402013531号

京公网安备 11011402013531号