文 | 阿尔法工场金融家

与其他出海的企业类似,中国保险行业也走到了必须向外突围的时刻。

在低利率与“资产荒”的双重夹击下,利差损风险如同利剑高悬——国内固收收益率持续低于寿险产品预定利率,险企利差损缺口,将从2023年的隐性压力逐渐显化。

这一背景下,保险公司将目光投向海外市场:海外债券收益率(如美国10年期国债利率)较国内存在显著溢价,日本、德国等经济体在低利率周期中通过海外资产配置化解利差损的经验更成为镜鉴。

QDII是险资投资境外的重要工具。所谓QDII,即合格境内机构投资者,基金、保险等机构可在批准后获得投资海外市场的资格,实现全球资产配置。

不过QDII近年来批准、审核规模增长缓慢。多数险企的QDII额度捉襟见肘,令被利差损乌云压顶的保险业更添烦恼。

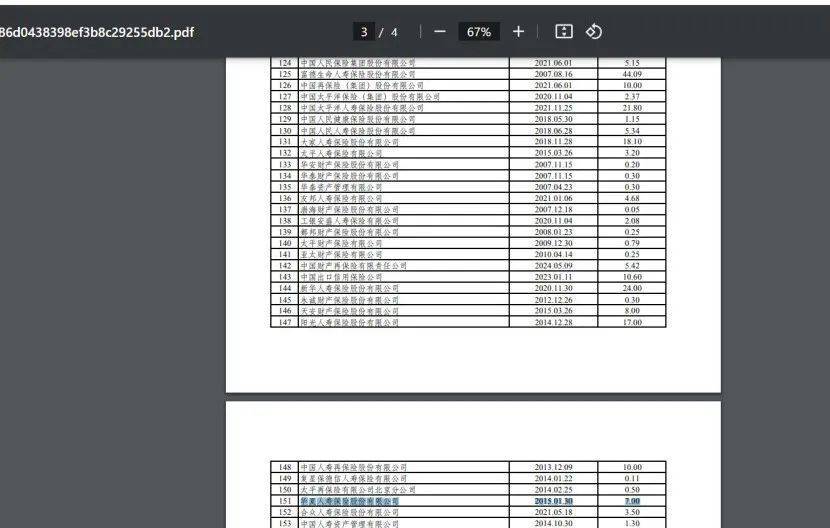

据Wind数据,大型险企如太平人寿(0966.HK)的QDII额度仅3.2亿美元,人保寿险(601319.SH)为5.34亿美元,与其每年破千亿的保费规模相比相形见绌。

因此,对这部分险企,海外投资只是增厚收益的一种选择。

但对于背负历史包袱,需要靠超额收益化解遗留问题的险企来说,出海寻找资产端的解法,却是不得不走,又难度颇大之路。

以瑞众人寿为例,可管中窥豹。

01 “小国寿”化险诉求

2023年6月,瑞众人寿获批开业,依法受让原华夏人寿的保险业务及相应资产、负债,成为中国第94家寿险公司。

瑞众人寿的股东为九州启航基金和保险保障基金。其中,九洲启航基金由11家保险公司和深圳市深基启航投资组建。穿透之后,中国人寿(601628.SH)为该基金第一大股东。

瑞众人寿与中国人寿的关系还不止于此。早在2020年原银保监会依法接管华夏人寿之时,托管组的成员主要来自国寿系。

随着瑞众人寿的成立,董事长、总经理等重要岗位均由国寿系旧将担任。毫无疑问,瑞众人寿被深刻打下国寿的烙印,在外界看来,颇有“小国寿”之型。

从某些角度看,中国人寿“以时间换空间”的化解利差损经验,确实可以复制到瑞众人寿的风险资产处置中。

曾经为顺利上市,中国人寿将1999年6月前的高利率“老保单”剥离至集团公司,由财政部共管基金承接历史利差损。

风险隔离、换取解决问题的时间,是风险处置的惯用做法。不过今时不同往日,瑞众人寿不仅需要补充高额资本金止住“流血”过多之势,还需要靠自身经营“造血”,以期恢复“健康”。

这当中,经营利润十分关键。

而从瑞众人寿的经营状况看,靠死差与费差产生利润较难实现,利差才是核心。

02 超额收益来自何方?

瑞众人寿的利差逻辑,须从当下业务结构处寻。

瑞众人寿是个新公司,但因华夏人寿的底子,虽无“老七家”之名,却有“老七家”之实。

2024年,瑞众人寿总保费收入2368亿元,保费规模与位居第三的太保寿险仅有20亿差距。而在2023年,瑞众人寿2691亿元的总保费规模更是超过了太保寿险(601601.SH),成为行业“三哥”。

从2023年瑞众人寿披露的保费结构,可以看出这家“巨无霸”的引擎来自何处。

2023年,瑞众人寿新单保费收入1544亿元,续期保费收入1146亿元;新单标保收入260亿元,同比增长33%;长险新单期交为340亿元,同比增长28%。

从这几项,可以看出瑞众人寿大致的业务结构。

这种业务结构,意味着高额的新单销售成本。一般而言,首年保费基本都是“亏损”的,而“亏损”的部分需要在以后的续期保费中逐渐弥补。

但对于瑞众人寿而言,高新单保费,其实是旧日包袱下维持现金流的必然选择。两者有着千丝万缕的因果关系。

瑞众人寿需要兑付过去作风彪悍的华夏人寿遗留下的保单。这些短期且收益较高的万能险,是昔日“大鳄”肖建华在金融市场纵横捭阖的弹药,到现在成为吞噬现金流的巨兽。

另一方面,没有新单保费,更无从谈起续期保费,过去累积的5年期趸交保单难以再产生任何正向价值。

在行业迎战利差损之时,瑞众人寿的配置压力只会更大。

这也是为何瑞众人寿2024年在H股市场举牌五次,其中包括四次举牌龙源电力(0916.HK),一次举牌中国中免(01880.HK)。

不过举牌高股息标的,更多的是获取稳定的分红,平滑利润波动。想要消化华夏人寿留下的“窟窿”,还需要超额收益。

不止是瑞众人寿,从2024年多家上市险企纷纷发布盈喜也能看出,险企的利润与资本市场的表现祸福相倚。

在国债收益率下跌,A股震荡,投资标的捉襟见肘时,向海外市场要收益成为共识。

但全球资产配置谈何容易?

除了投研能力的局限,外汇管制、政策要求、交易成本都为险资的海外投资增添了难度。

03 QDII额度悖论

险资海外投资自2004年开闸以来经历了多轮变化。其曾于2012年至2017年间高歌猛进,而后因监管收紧等原因,险资海外投资热情消退。

截至2023年末,中国境内保险资金境外投资占比2.25%,与监管的15%上限有较大距离。在境外投资的诸多方式中,通过QDII方式出境的资金占比58%,通过ODI方式的占比28%,港股通等方式占比14%。

其中,缺少QDII额度是普遍性问题。

瑞众人寿坐拥市场前四的保费规模,但根据截至2025年1月末外管局公示,其成立后并未获批新的QDII额度。而瑞众人寿的前身华夏人寿所拥有的7亿美元额度,还是在2014年获准的。

除瑞众人寿外,人保和太平亦有此烦忧。接近这几家险资的人士透露,公司现有QDII额度都很少,管理层为此颇为“头痛”,不得不精打细算。

业内人士透露,当下险资海外投资有重启之势,QDII正是海外投资的重要抓手。

2024年开始,多家保险公司向监管反映,希求增加海外投资额度。该人士透露,在相关部门多轮协调后,险资QDII额度有望提升。

根据中国保险资管行业协会统计,2023年末保险公司已使用 QDII 额度307亿美元,占总额度比重的84%。

从机构对 QDIl使用额度的情况看,拥有额度越高的机构使用率越高,反而额度较小的公司使用率较低。

当中差异,其实不难理解。

一般获批QDII额度较高机构为大型保险机构,具备更充分的海外投研能力,易于抓住机会进行投资;且因额度较大,交易成本被摊薄,配置收益更显著。

而QDII额度较小机构,相关能力建设较弱,且因额度有限,难以形成有效的配置。

在QDII额度的配置上,根据业内摸排,美元债占据近乎半壁江山,另外港股和美股配置各四分之一左右。

值得一提的是,近年来保险机构对于境外另类投资的兴趣呈走高之势,在相关领域布局的热情高于国内市场。根据中国保险资管行业协会的相关统计,2022年的境外股权投资规模相较于2021年大涨50%。

今年春节前,险资在紧锣密鼓地准备南向通,也递交了QDII材料。诸事具备,唯等政策落地。

不过即使QDII额度释放,也非险资提升海外投资的万能灵药。

“如果以人民币直接兑换外币进行海外投资,会面临较大的汇率风险。比如2024年人民币对美元汇率波动加剧,险资使用货币互换合约的成本升至1.2%-1.8%,侵蚀投资收益。”有业内人士如此表示。

数据显示,截至2022年末,保险机构境外配置规模832亿美元,行业财务收益率平均值仅为1.32%。

“这也是为何在保险新‘国十条’时,提及‘稳步开展境内外币保单业务’。用外币保单保费进行海外投资可对冲汇率风险,日本和台湾地区的险资境外投资主要是以外币保单为基础。”该人士介绍。

除此之外,海外投资涉及更为复杂的经济政治因素,配置难度更大。大部分险企的投研能力以覆盖港股为主,不足以支撑险企投向更大的市场。在地缘政治冲突加剧,保护主义盛行之时,投资决策复杂性陡增。

在新时点,如何进行“出海”能力系统性建设,业内对瑞众这等有实质性紧迫需求的险企,将保持持续关注。

京公网安备 11011402013531号

京公网安备 11011402013531号