图片来源@pixabay

美股软件股普遍因AI概念迎来大涨时,云视频会议软件厂商Zoom虽有跟进之迹,但依然掩盖不住市场对其几乎盖棺定论的看法。

美东时间2月24日美股盘后,视频会议软件服务商Zoom公布了2025财年第四季度及全年财务业绩,低于分析师预期。

追溯2020年疫情期间,Zoom营收及客户增速曾一路走高,但短短一两年,其增速已基本跌落至个位数,翻数倍的高增长早已成过去时。而且最近一段时间,美国头部科技公司频繁强调员工线下办公模式的重要性,视频会议需求的可持续性正备受质疑。

Zoom首席执行官袁征(Eric Yuan)在本次财报电话会议中表示,他并不担心公司让员工重返办公室。

2023年,Zoom就推出了生成式AI助手“AI Companion”,并计划在今年4月推出升级后的功能插件,企业可定制代理实现工作场景任务的自动化。袁征指出该AI产品正为客户带来价值,“AI Companion的月活跃用户比上一季度增长了68%。”

但这在场研究公司Emarketer分析师看来,Zoom增长依然缓慢,不具有令人信服的未来愿景。该分析师还认为,将AI融入其工具本应是Zoom的生命线,但到目前为止,该举措还不足改变游戏规则。

与此同时,Zoom还面临其他视频会议产品的激烈竞争。尤其是微软旗下协作产品Teams,被视为Zoom在视频会议赛道最有力的竞争对手。根据Statista数据,2022年Zoom在全球视频会议软件市占率为55.4%,而Microsoft Teams市占率达到20.9%。同样在2023年,微软也推出了由ChatGPT提供支持的高级版Teams,包括自动生成会议纪要,自动生成任务列表,会议实时翻译字幕等服务。微软有自身的B端软件生态,且拥有大量付费客户,在价格及用户体验方面同样有较强的竞争力。

显然,Zoom虽无需面对商业化难得中国特色软件行情,但依然面临竞争与AI应用动力不足的压力。

营收下滑不争事实,Zoom还需寻找新机会

Zoom财报显示,截至2025年1月31日,第四季度营收11.841亿美元,同比增长3.3%;净利润为3.679亿美元,上年同期为2.988亿美元;第四季度经营现金流4.246亿美元,同比增长20.9%;GAAP营业利润率为19.0%;非GAAP营业利润率为39.5%。

2025财年全年营收46.654亿美元,同比增长3.1%;全年企业营收27.542亿美元同比增长5.2%;净利润10.102亿美元,上年同期为6.375亿美元;全财年经营现金流利润率41.7%。Zoom预计,2026财年第一季度营收在11.62亿美元至11.67亿美元之间,全年营收在47.85亿美元至47.95亿美元之间。

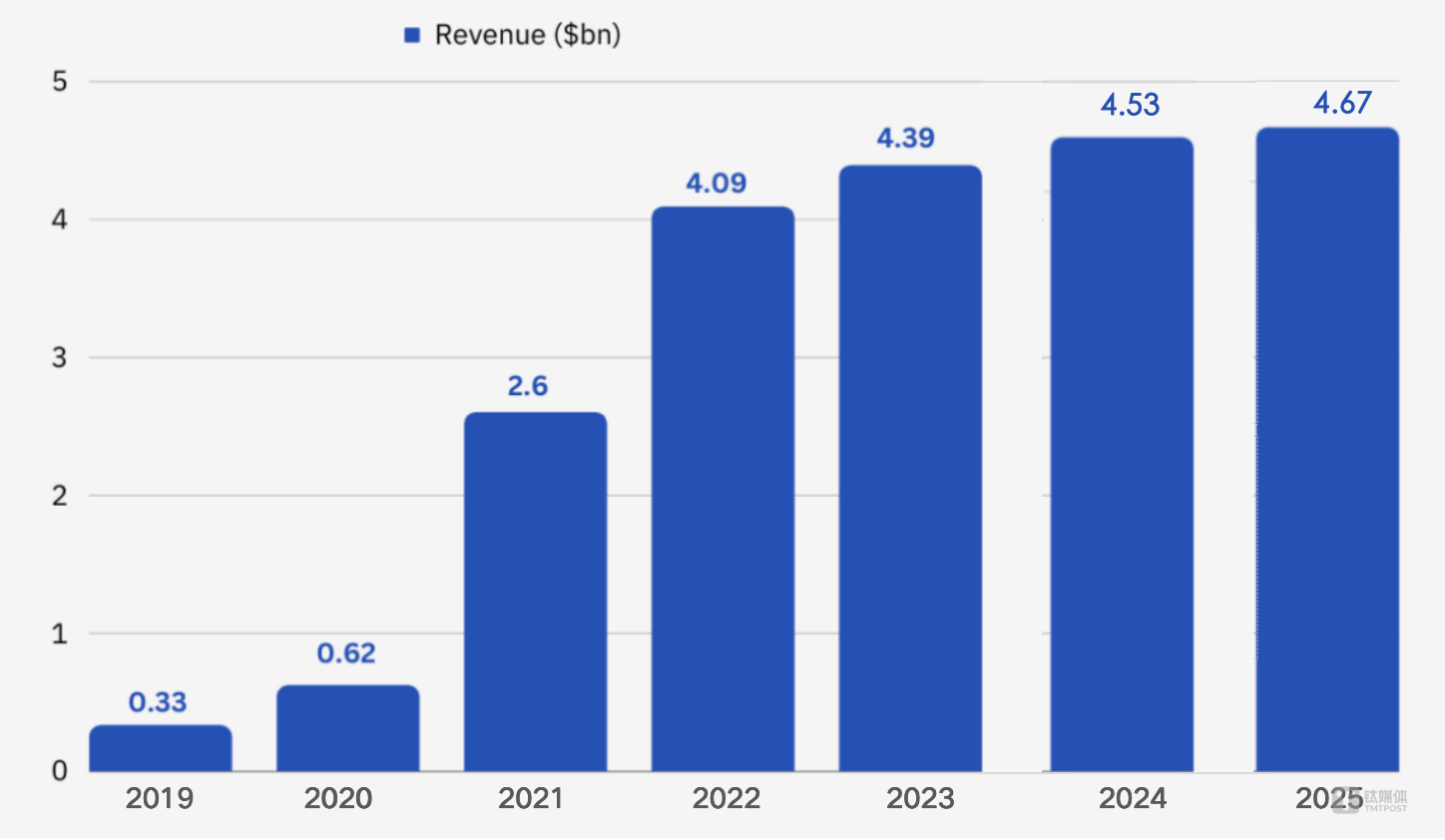

图: Zoom财年营收(单位,十亿美金),钛媒体制作

据财报显示,截至本财季,Zoom拥有约192600家企业客户,有4088名客户过去12个月收入贡献超过10万美元,较上年同期增长约7.3%。

Zoom主要有企业部门和线上部门两大客户营收,其营收贡献主要得益于企业营收。四季度,Zoom企业营收7.068亿美元,同比增长5.9%,占比超六成,线上营收4.773亿美元,同比下降0.4%。

Zoom首席财务官指出,目前随着Zoom进一步发展,企业与线上客户类别的重叠度偏高,且Zoom开始优化销售策略,预期会导致MRR(月经常性收入)较低的客户将由企业转为线上客户类别。这意味着将该两组客户类别的数量作为统计指标不再具有太大参考价值。因此,从2026财年第一季度开始,Zoom不再将企业客户数量作为客户指标进行报告。

结合历年营收增长情况,能够发现Zoom自2022财年(2021自然年)起,历年营收基本处于持平状态,这意味着营收增速已是不争事实。不仅如此,影响营收的关键客户指标——过去12个月收入贡献10万美元的客户数量,其增速也同样处于下行趋势,Zoom需要寻找新的机会。

AI优先驱动,更考验成本

作为一家成立近15年的商业软件公司,Zoom仍在通过业务多元化和集成产品来维持营收和用户增长。包括集成了不少视频会议解决方案组合,例如电话、团队聊天、活动与文档、白板、会议室等。除了除了继续丰富视频会议和协作办公场景下的产品组合,Zoom还将资源投入到联络中心(Contact Center)产品,以覆盖大型企业客户市场。

目前视频会议产品也在探索与AI结合点,通过AI技术提升视频会议的功能性和用户体验。如应用于会议管理中的日程管理,自动记录会议纪要,白板交互协作等。

发展到如今,Zoom同样将眼光放到了AI驱动产品层面,并计划大力投资AI,以保持其市场竞争力。

袁征强调,Zoom致力于发展成为“AI优先”公司,将其功能扩展至标准视频会议服务之外,“2025财年,AI Companion成为Zoom向AI优先公司转型的驱动力,为客户提高生产力。我们期待随着AI Companion代理能力的提高,为客户进一步挖掘AI潜力。”

而在最新升级的AI Companion版本中,Zoom还将与微软、谷歌服务进行集成,并增强Workplace for Clinicians功能,如为医疗保健提供者提供临床笔记服务。此外,Zoom计划将代理能力引入更多场景,并且“很快将扩展推理能力以处理复杂任务,同时保持对话上下文以获得更自然和更有帮助的结果。”

在收费问题上,据Zoom此前公布的信息是,AI Companion每用户每月收费12美元。

近段时间,袁征同样表达了对DeepSeek的乐观态度,尤其是作为应用层公司最关心的其实是利用DeepSeek降低模型训练成本并提高数据利用率,同时也会让依赖于大模型API的企业客户在AI成本方面有所降低,从而提高竞争优势。

同样放在中国协同办公或视频会议软件普遍在基于大模型调用尝试的环境中,这无疑给了比较直白的回答:无论是AI助理还是代理产品,大模型推理背后都需要考虑成本,一旦该问题被解决,将成为推动行业的新拐点。(本文首发于 作者 | 杨丽,编辑 | 盖虹达)

京公网安备 11011402013531号

京公网安备 11011402013531号