回顾2024年,国内生产总值实现同比增长5.0%,强化了中国经济回归正常轨道、长期稳定发展的信心;同时,政策在改善结构性弱点上效用有限,外部压力的倒逼也给经济的全面复苏设置了重重挑战。在办公楼市场中,2024上半年流动性的改善与下半年政策的发力虽然推进了市场预期的小幅升温,但难以弥合的需求缺口和市场预期的反复透支使办公楼市场正在经历曲折的筑底修复。

2024年全年要点归纳

向下更多

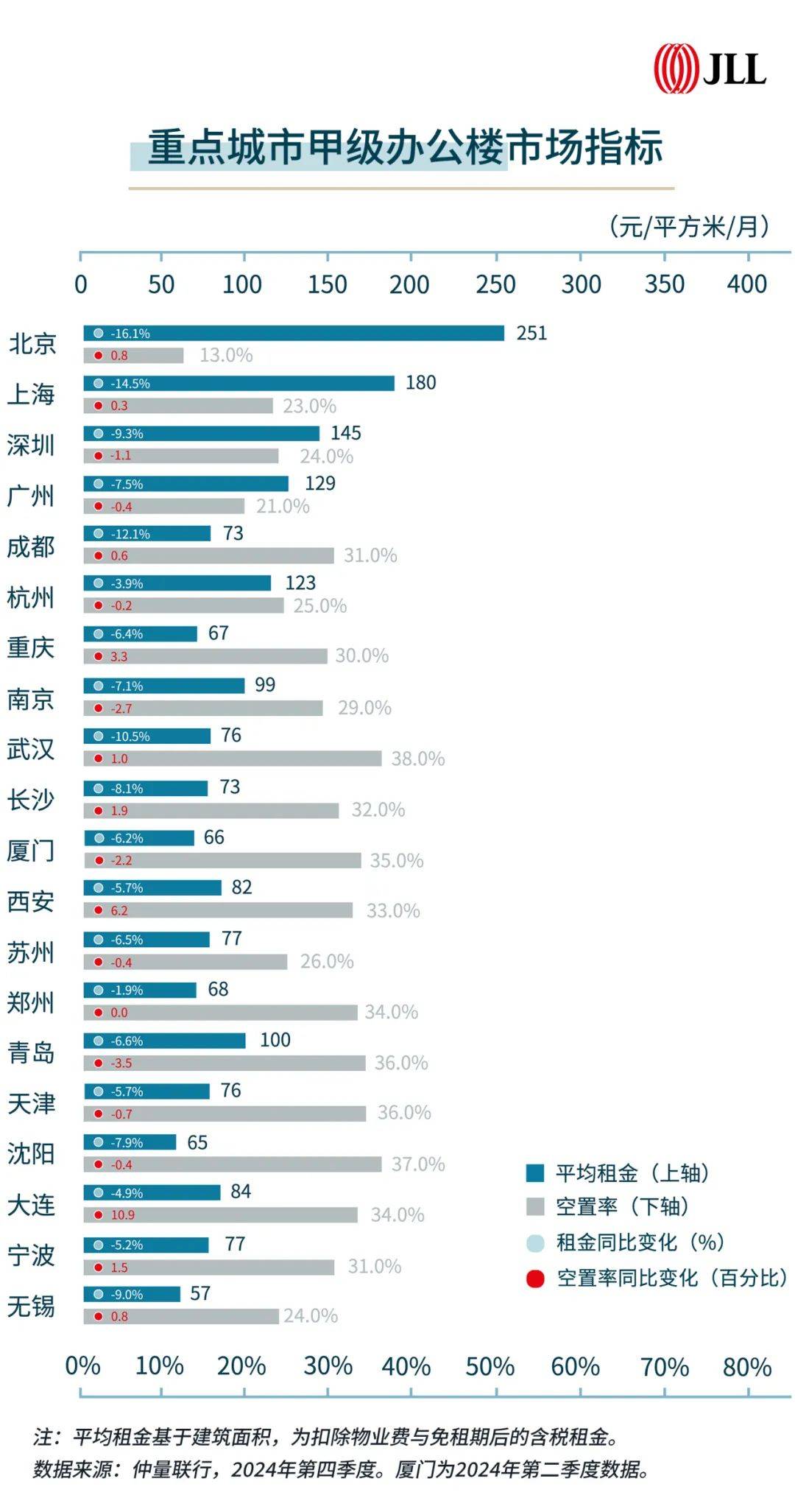

中国40个主要城市办公楼市场总存量约为1.1亿平方米,其中20个重点城市办公楼市场2024年新增供应量约为387万平方米,同比减少35.5%,与2021-2024年的年均供应量(约530万平方米)相比呈现周期性回落。需求端尚无明显改善,20个重点城市办公楼市场2024年净吸纳量约为248万平方米,同比减少1.6%,与过去三年的年均净吸纳量保持一致,需求增长乏力在一定程度上抑制了供应放量的增速。

国央企和私企巨头的自用需求在复苏周期中表现出韧性,对稳定市场起到了关键作用。 深圳甲级办公楼市场净吸纳量约88万平方米,企业自用占比近六成。 成都、重庆的全年净吸纳量主要来自企业总部自用,武汉则由地方国资央企租赁主导。市场供需平衡的关键是改善需求; 新质生产力虽未形成大规模趋势,但在细分领域释放了结构性机会:科技互联网行业在 北京、杭州、深圳等地需求回升,西北地区如乌鲁木齐,新能源相关的贸易企业成为需求新亮点。 跨境电商、在线教育等也在多个城市扩张。

四季度,全国40个主要城市的甲级办公楼市场平均租金环比降幅在0.5%-6.2%之间,同比降幅在1.2%-16.7%之间,超过八成的城市经历了近三年来的最大年度降幅。

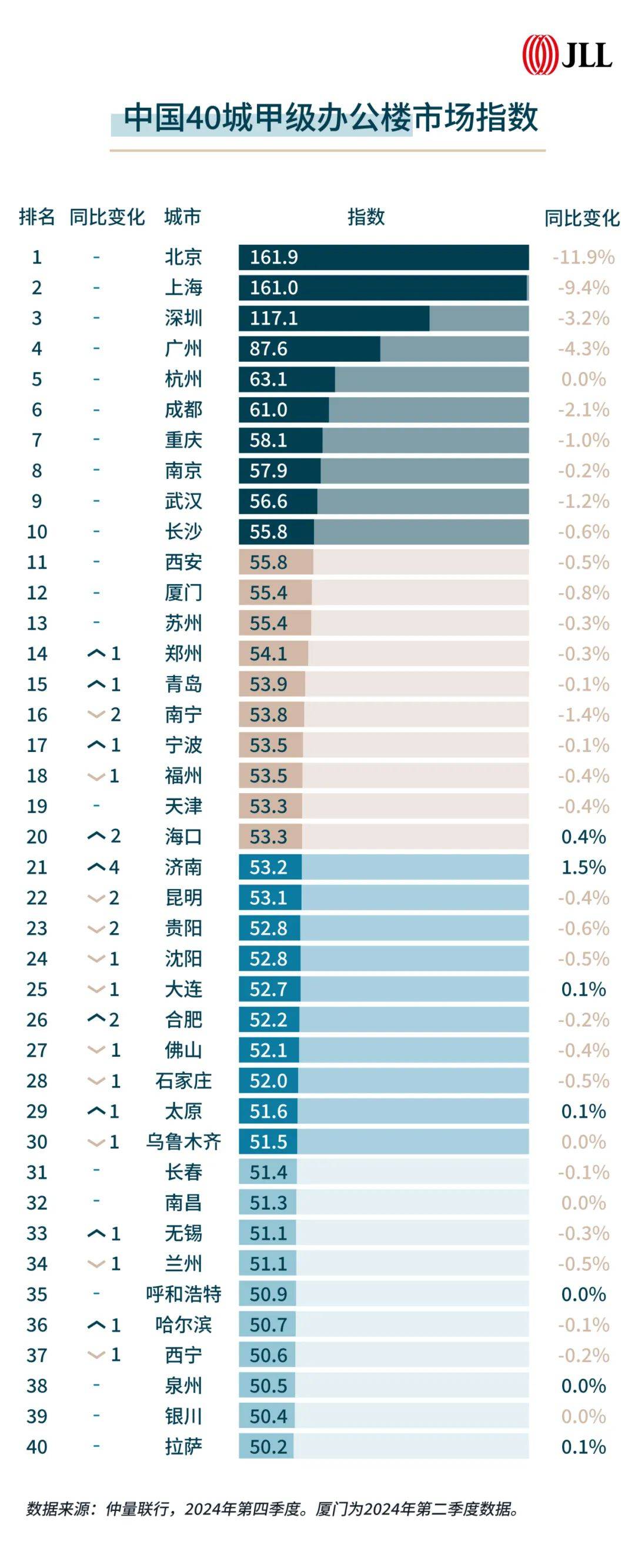

指数解读方式:以2022年第一季度数据为基准数,可进行纵向的城市间比较和横向时间轴比较。

横向而言,随着各市办公楼体量增长、租金上涨或租赁去化,其指数较基数录得增长,体现市场表现提升;同样,各市办公楼租金下跌和空置扩大,将导致其指数较基数下滑。

纵向而言,尽管我们已从全国200余座城市中选取了政治经济综合影响力前40城市,但其办公楼市场仍然差距巨大,京沪较其他城市断崖式领先,银川、拉萨等西北省会城市则相对靠后。

左右更多

向下更多

2024年,在全国40个主要城市中,共有35个城市的租金同比降幅较上一年加快,平均降幅加快了3.3个百分点,同时也达到了近三年的最大年度降幅。

2024年,全国40个主要城市的平均空置率向上平移了1.4个点。京津冀、长三角和大湾区城市群的平均空置率与去年基本一致,维持在26%上下;成渝、长江中游城市群以及其余城市的平均空置率同比整体抬升2%,上移至33%上下。

全年来看,大湾区和长三角城市群的表现无出其右。大湾区三个主要城市甲级年均净吸纳量约为39万平方米,仅深圳就录得约88万平方米,较去年增长超80%;长三角七个主要城市甲级年均净吸纳量约为12万平方米,与去年持平,市场需求相对稳定。

向下更多

在全国20个重点城市中,北京、上海、成都、武汉的同比跌幅超过10%。在北京,有限的市场需求迫使业主方通过不断释放极限价格试探市场底线;在成都,下半年带看量大幅下降迫使业主下调租金报价与有效租金底线;另有13个城市的同比降幅在5%-10%之间,而2023年同比降幅超过5%的城市仅有9个。

全国20个重点城市中,9个城市的甲级办公楼空置率同比下降,其中青岛降幅最大,同比下降3.5个百分点至36%。另有10个城市的甲级空置率同比上升,其中大连迎来17.5万平方米的新增供应,推高其甲级空置率同比上升10.9个百分点至34%。全国20个重点城市中有11个城市的甲级空置率水平高于30%,9个城市落在30%以内的区间。

2025年展望

2025年,预计供需双方结构性弱点的挑战依然严峻,市场仍需一段漫长的时间来弥合供需缺口,区域间的复苏节奏可能出现分化,整体市场将呈现弱复苏弱分化的局面。伴随扩张性财政及货币政策进一步发挥作用,流动性的改善将为办公楼市场提供有利的动能修复空间。

京公网安备 11011402013531号

京公网安备 11011402013531号