平安人寿举牌农业银行H股

见习记者 张舟

又有险资举牌银行股!

2月24日,中国保险行业协会官网显示, 中国平安旗下子公司平安人寿发布关于委托投资农业银行H股股票举牌的信息披露公告。 平安资管受托平安人寿资金,投资于农业银行H股股票,于2月17日达到农业银行H股股本的5%,触发平安人寿举牌。

这是去年底平安人寿举牌工商银行H股、今年1月份举牌邮储银行H股、招商银行H股后,近期第四次出手举牌银行股。

以每股4.5116港元平均价

举牌农业银行H股

近日,平安人寿举牌农业银行H股。

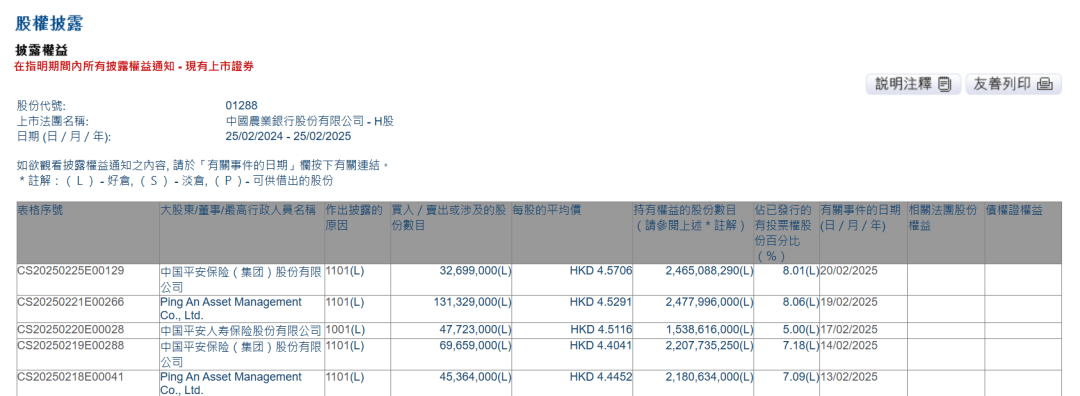

港交所股权披露数据显示,平安人寿在2月17日以每股4.5116港元的平均价,买入4772.3万股农业银行H股,买入金额合计约为2.15亿港元,交易后持股比例为5%,触发平安人寿举牌。

平安人寿表示,本次举牌农业银行H股股票的资金来源是平安人寿的保险责任准备金。参与此次举牌的关联方为平安资管,是公司的受托方,也是由同一控股股东中国平安控股的公司。平安资管通过竞价交易方式买入农业银行H股股票。截至2025年2月17日,平安人寿持有农业银行H股股票的账面余额为64.63亿元,占上季度末总资产的比例为0.14%。

截至2024年12月31日,平安人寿权益类资产账面余额为9611亿元,占2024年三季度末总资产的比例为20.96%。截至2024年9月30日,平安人寿总资产为48258.96亿元,净资产为3176.13亿元,综合偿付能力充足率为200.45%。

平安人寿四度举牌银行股

在举牌农业银行H股不久前,平安人寿已举牌三家银行股。

去年12月20日,平安人寿买入工商银行H股4500万股,每股均价为4.8718港元,买入金额约2.19亿港元,交易后达到工行H股股本的15%,根据中国香港市场规则,触发公司举牌。这是平安人寿自2019年举牌中国金茂后,时隔五年首次公告举牌。

今年1月8日,平安人寿买入邮储银行H股716.8万股,每股均价为4.5639港元,买入金额约3271.4万港元。交易后持股达到邮储银行H股股本的5%,根据香港市场规则,触发平安人寿举牌。

1月15日,港交所披露易显示,中国平安旗下子公司平安人寿于1月10日增持招商银行H股,增持后合计持股比例达到5%。根据香港市场规则,触发举牌。

一个月之后,平安人寿再度出手举牌银行股。

除了平安人寿多次举牌银行股外,近期,中国平安也出手增持银行股。

具体来看,2月20日,中国平安买入农业银行H股,每股均价为4.5706港元,买入股数为3269.9万股,耗资1.49亿港元,持股比例增至8.01%。

截至2月25日收盘,农业银行H股股价报4.58港元/股。最新总市值为19081亿港元。

银行股稳定性和高股息率特征

有助于险资加强资产负债匹配

2024年以来,险资举牌热情不断,入市意愿显著提升。

华创证券研究表明,2024年险资举牌次数合计19次,从行业分布看,主要涉及交通运输、公用事业、医药生物、环保、银行、商贸零售、非银金融和电力设备等。举牌之后增持动作亦较为频繁。

在东吴证券非银首席分析师孙婷看来,多重因素催生了本轮险资举牌潮。首先,险企资产端面临利差损与资产荒压力。2023年以来,以增额终身寿为代表的传统险产品热销,带动行业保费高速增长,形成了资产端较大配置需求。而国内长端利率持续下行,险企资产端利差损和资产荒压力较大,需要寻找合适的配置资产。

其次,新会计准则下股票投资面临收益与波动的两难选择。2023年起上市险企开始执行新金融工具准则,股票资产需要在FVTPL和FVOCI中二选一(FVTPL:Fair Value through Profit and Loss,指以公允价值计量且其变动计入当期损益的金融资产。FVOCI:Fair Value through Other Comprehensive Income,指以公允价值计量且其变动计入其他综合收益的金融资产)。

目前上市险企股票投资以FVTPL为主,股市波动对当期净利润影响显著。而通过配置长股投或者高股息(OCI)策略可以适度改善这一问题,本轮举牌或是前述策略执行的反映。此外,险资举牌需要关注偿付能力压力。

而对于近期险资频频举牌银行股的现象,华创证券徐康团队表示,“由于险企资产端面临利差损与资产荒压力,新会计准则下股票投资面临收益与波动的两难选择,银行股的稳定性和高股息率有助于险资加强资产负债匹配,平滑市场波动对利润表的影响。”

业内人士认为,当前险资仍对红利资产有偏好,或是看中相关股票的高股息特征。

从风格偏好来看,华创证券徐康团队分析称,从险资举牌行为观察,风格上仍对红利股有明显偏好,可归类为盈利模式稳定、治理结构完善、分红意愿较高的行业龙头蓝筹股。

那么,2025年银行股是否仍将持续受到险资青睐,未来银行板块如何演绎?

民生证券研究团队认为,保险开门红正在进行中,有望为银行板块提供有力资金支撑。从保险资金运用结构来看,截至2024年三季度末投向债券资金占比为47%,投向权益类产品仅占13%。伴随债市利率下行,高股息银行股性价比凸显。截至2025年1月17日,H股国有大行股息率普遍在5.5%左右,A股股份行和部分城商行仍有5.3%以上的股息率,或仍将继续受到险资青睐。

编辑:格林

校对:王玥

制作:小茉

审核:许闻

京公网安备 11011402013531号

京公网安备 11011402013531号