文 | 市值榜,作者 | 武占国 ,编辑 | 何玥阳

2024年,是养车赛道的关键变革之年。

2023年10月,商务部联合9部门发布《关于推动汽车后市场高质量发展的指导意见》,和以前针对汽车后市场的文件比起来,这次的文件更加全面和系统。《意见》明确要求汽车后市场要规模稳步增长、结构不断优化、规范化水平提升。

这一政策推出的重要背景是新能源汽车渗透率不断提升。2024年新能源汽车渗透率更是首次超过燃油车,随着汽车产业格局的重大转变,汽车后市场也必须同频变革。

在传统互联网养车领域,“虎、猫、狗”(即途虎养车、天猫养车、京东养车)三大巨头长期占据主导地位。然而,2024年,这一赛道迎来了新的入局者:抖音旗下的懂车帝推出“懂懂养车”,货拉拉推出“LaLa养车”,滴滴旗下的小桔养车也正式开放加盟。

新能源汽车的核心供应商宁德时代跨界入场,推出“宁家服务”,凭借其在电池技术领域的深厚积累,迅速在养车市场占据一席之地。传统4S店经销商也积极布局,通过优化服务模式,提升自身的竞争力。

2024年养车赛道的变革或许正是行业格局重塑的开始。

一、万亿养车市场的 ,旧问题和新挑战

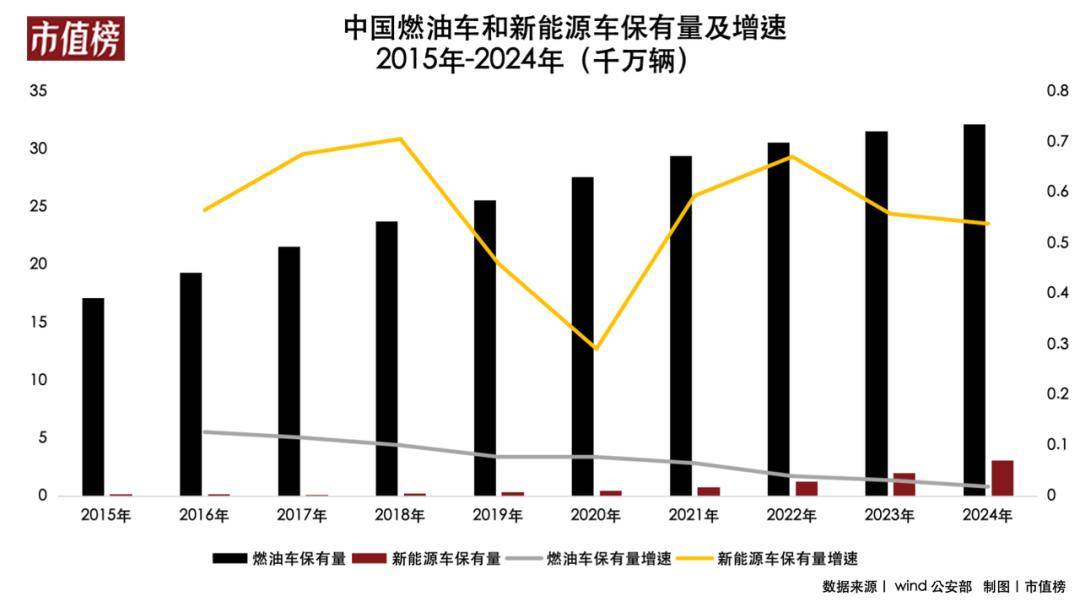

2024年,中国汽车保有量继续上升,汽车后市场的基本盘稳固,长期向好。只不过新注册汽车当中有一半是新能源车,新能源汽车渗透率持续提升。公安部数据显示,2024年中国汽车保有量为3.53亿辆,其中新能源车保有量3140万辆,同比增长53.85%,燃油车的保有量为3.216 亿辆,同比仅微增1.9%。

目前汽车后市场燃油车基数大,保养维修仍以燃油车为主。虽然发展时间已经很久了,但燃油车养车市场发展的规范性仍然有较大的提升空间。

从用户端看,汽车维修和保养,存在信息不透明,客户对养车企业的信任问题。

首先,保养维修存在不透明。通常普通车主缺乏汽车专业知识,汽车维修保养普遍存在只换不修、小病大修、过度保养等问题,消费者对配件来源、维修必要性无从验证。

其次,价格体系混乱。不同的维修保养门店,对同一维修项目或保养服务的定价千差万别。比如发动机故障维修、变速箱保养等复杂项目,由于缺乏统一的标准和规范,维修门店往往随意定价,利用消费者对专业知识的匮乏,漫天要价或虚增项目。

现在新能源车越来越常见,其维修和保养会面临许多新问题,这让养车市场的局面变得更为复杂。

目前,新能源车维修普遍会被技术卡脖子。

新能源车的三电系统技术复杂,维修难度高,目前大多需要主机厂授权。以特斯拉为例,其采用远程诊断技术,只有经过授权的维修机构才能获取车辆的详细故障信息并进行维修,这使得第三方维修企业在三电系统维修上受到极大限制 。

故障代码读取是车辆维修诊断的重要环节,但新能源车的故障代码读取高度依赖OEM接口。第三方维修企业因无法获取这些接口权限,在维修时如同 “盲修”,难以准确判断故障,严重影响了维修效率和质量 。

当然,由于大部分新能源汽车尚处于质保期内,车辆在使用过程中出现的维修保养需求,大多由车企自身承担。这使得汽车后市场在新能源汽车维修保养领域的参与度较低,涉足范围相对较窄,只能在有限的边缘业务,如车辆美容、简单内饰清洁等方面开展服务。

天猫养车总经理李逸认为,在未来十年左右,新能源车企可能还不会像燃油车一样地全面放开授权维修或第三方维修。更加可能的格局是:在下沉市场,新能源车企一定会授权更多的服务商;在一、二线城市,豪华品牌会以直营或强控制的售后渠道为主,而非豪华品牌会以放开授权或第三方为主。

养车市场的旧疾与新困,破题思路是什么?

二、供应链重构 ,养车企业如何破局?

传统燃油车的零部件市场呈现出典型的长尾特征,日常保养和售后维修涉及数万个SKU,建立完善统一的标准化体系,能够从多个维度精准解决这些痛点,建立起用户对养车企业的信任。

线上产品服务做到标准化,在做常规保养前,用户可以通过线上对比不同品牌机油的价格,复杂维修时,车辆的诊断流程和标准进行严格规范,避免“只换不修”和“小病大治”的乱象。

新能源车的加入提升了维修的复杂度。传统燃油车技术已经成熟,资深技师凭借多年积累的技能,能够快速诊断和解决各类车辆问题,新能源车则不同,三电系统(电池/电机/电控)取代发动机变速箱,核心故障类型转向电子系统失效等,需依赖专业的诊断设备。

而只有通过连锁经营实现规模经济,才能更容易实现统一的标准化体系,实际上这也是现在行业的趋势。

参考国外经验,尤其是美国市场,四大连锁养车企业占30%份额,中国类似“虎猫狗”等连锁养车企业也在不断通过直营或加盟,扩大市场份额。国联证券认为随着互联网技术的发展,O2O 加持下的养车企业有望打破地域销售的界限,形成产业规模提高议价能力。

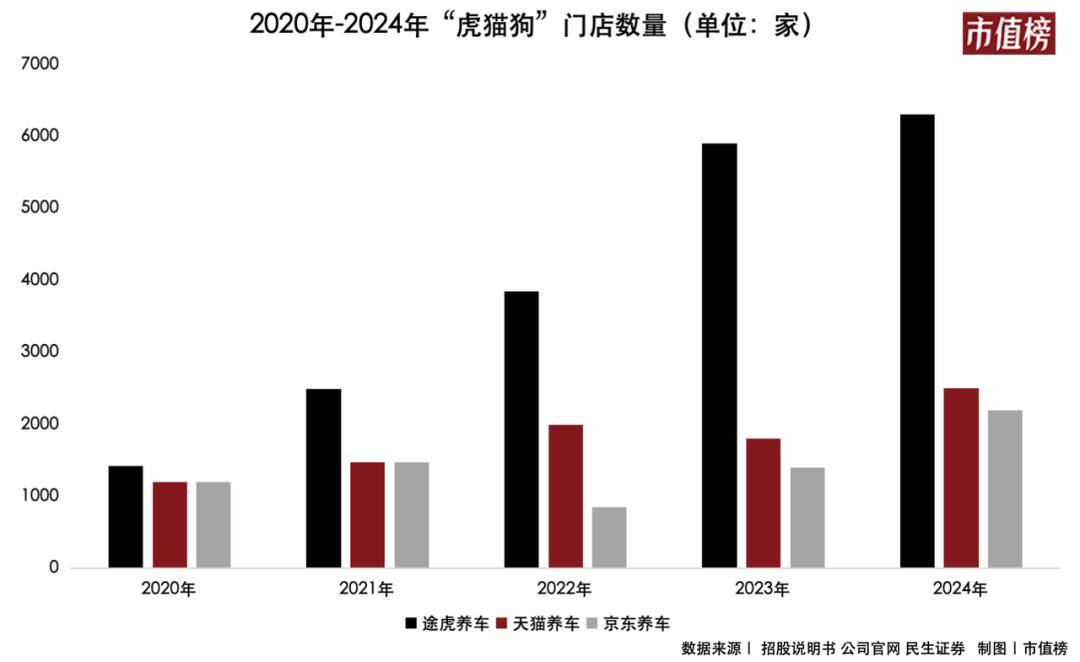

传统互联网养车企业“虎猫狗”中,途虎养车在开始积极拓展服务品类,在洗美和新能源业务上持续发力,在新能源维修领域,通过绑定零跑、哪吒等车企,获得三电维修资质,2024年年中,途虎养车已覆盖73个城市,新能源汽车用户的渗透率达到8.4%。途虎养车工场店数量增长至6311家,其中超过5300家工场店提供洗美服务。

天猫养车在2024年年初也将新能源作为重点发展方向,从门店模型、人才认证体系和主机厂授权三大领域加速布局,快速扩张门店规模也是公司重要战略,截至2024年12月,天猫养车全国门店数量超2500家。

京东养车,围绕新能源销售及售后做前瞻性布局也是公司重要战略,京东养车与宁德时代合作开展电池检测服务,并切入换电赛道,借助宁德时代的电池技术优势,提升自身在新能源汽车后市场的竞争力。京东养车全国门店数量为2200家。

传统互联网养车企业继续扩大规模,积极布局新能源,同时深耕供应链。同时,更多的互联网大厂也在积极加入汽车后市场。

2024年年初,抖音旗下懂车帝成立“懂懂养车”在重庆试点养车业务,并于年中“懂车帝养车”品牌正式开放加盟;去年上半年,货拉拉推出了“LaLa养车”,并开启全国招商;去年年中小桔养车也首次开放加盟,形成了“新能源专修店直营+修理厂加盟”模式,并对加盟的门店进行新能源汽车维修指导。

不仅仅是互联网大厂宁德时代也推出了“宁家服务”,通过在电池维修技术上的优势切入养车市场,推出 “巧克力换电” 模式,甚至4S店经销集团通过本地化服务网络,也在布局养车市场。

三、从流量争夺 ,到“留量运营”的底层逻辑

过去几年,跨界养车赛道的互联网企业数量众多,但是很难仅靠线上流量获得成功,比如苏宁和瓜子也很早就推出过养车业务,但是后来都不了了之。

跨界新势力主要分为流量派和产业链派,流量派包括抖音、货拉拉、滴滴等互联网大厂的旗下养车品牌,产业链派则包括宁家服务和4S店。

这三家流量派大厂,有着不同的优势,或是流量大、或是流量垂需求真。

懂车帝养车主要依托懂车帝APP、抖音本地生活及电商带来流量,线上车主在平台上选车,学习保养知识,车主维修保养需求由公司养车业务承接;LaLa养车的招商模式类似于“线上导流、线下安装”的合作模式,合作门店更看重的也是货拉拉旗下上百万货运司机的维保需求;小桔打出的加盟广告也是滴滴平台近500万司机的维保需求。

他们每年都有固定的保养和汽车维修需求,重点是如何将这些需求转化到线下。

目前跨界互联网大厂大多是采取轻加盟方式,通过汽修门店承接保养需求,但不深入到门店经营当中,这种模式虽然灵活但是很难形成统一的服务标准。

货拉拉的LaLa养车,在开放加盟时,只需有经验,合作加盟只要3000元保证金即可合作(不合作可退回),也不需要统一的门头,但对合作门店的配件有一定的要求,本质类似线上购买线下履约的团购。小桔养车开放加盟时,由于会为门店提供电车维修技能指导,对门店经营有一定干预,但也不深,对加盟门店采取是低管理费+抽佣的模式,如果从经济利益最大化的角度,导流至门店是最优策略。

懂车帝养车的门店分为加盟店和认证店,认证店主要是导流,加盟店则接近虎猫狗的加盟模式。

在轻加盟模式下,门店的服务水平参差不齐,难以实现标准化。而汽车保养维修作为一种需要消费者深度信任的高频次消费行为,消费者每年都有相关需求。即便有流量优势用户可能会因一时的低价被吸引到店消费,但从长远来看,标准化的优质服务,才更能培养起用户黏性。

传统互联网养车企业“虎猫狗”,他们大多采取直营店和深度加盟模式,构建标准化的产品和服务,同时在供应链端不断优化提升效率。

随着汽车保有量和车龄的增加,用户对于汽车保养维修的需求日益增加,“虎猫狗”可以凭借着规模化的供应链优势,提供更具性价比的产品和服务。

从轮胎、机油等标准化产品,扩展至数万汽车配件 SKU,丰富的产品种类让用户能在一个平台上就能满足大部分汽车养护需求,提升了用户黏性。比如途虎标准化的轮胎、保养套餐,让用户的决策成本变得更低,再通过工场店直营的模式,保证服务质量,进而建立起会员体系,促进复购。阿里则是与传统供应链厂商康众合作,同时通过数字化赋能传统供应链厂商。

传统互联网养车企业 —— 途虎、天猫养车和京车养车,都是有流量,又有快速扩张的门店数量,以及推动“标准化服务 + 供应链整合” 实现留量。

即使是线上流量最不占优势的途虎,也做到了养车市场的头部。因此,流量固然是优势,但长远来看,实现深层次连锁经营、切实提升效率更为关键。

京公网安备 11011402013531号

京公网安备 11011402013531号