摩根士丹利对阿里云“三年收入翻倍”的大胆预测,让市场目光再次聚焦中国云计算赛道。截至2025财年Q3,阿里云营收317亿元,若三年后达到634亿元,意味着年复合增长率需维持26%——这相当于在**全球云计算增速放缓至15%**的背景下,跑出近两倍行业均值的“加速度”。这一目标究竟是资本市场的想象泡沫,还是基于战略重构的理性推演?我们从四个维度解剖阿里云的“狂飙”方程式。

一、增长引擎:AI革命能否“再造一个阿里云”?

核心数据:

- 阿里云AI相关收入连续6个季度三位数增长,但当前占总营收比重不足15%;

- 通义千问大模型调用量超2亿次,企业客户数突破9万;

- 全球AI算力需求年增率超60%,中国占比达27%。

结构性机会:

阿里云正从“卖算力”转向“卖智能服务”,其增长逻辑已发生质变:

1. 模型即服务(MaaS)商业化:企业客户为API调用付费(如每千次生成成本3-8元),边际成本趋近于零;

2. 行业垂直解决方案溢价:金融风控、医疗影像等定制化AI方案毛利率超50%,远超IaaS基础服务(20%-25%);

3. 生态捆绑效应:钉钉、淘宝等阿里系应用深度集成AI能力,形成“云+端”协同(钉钉企业客户数达2500万,转化率每提升1%即带来25万潜在云客户)。

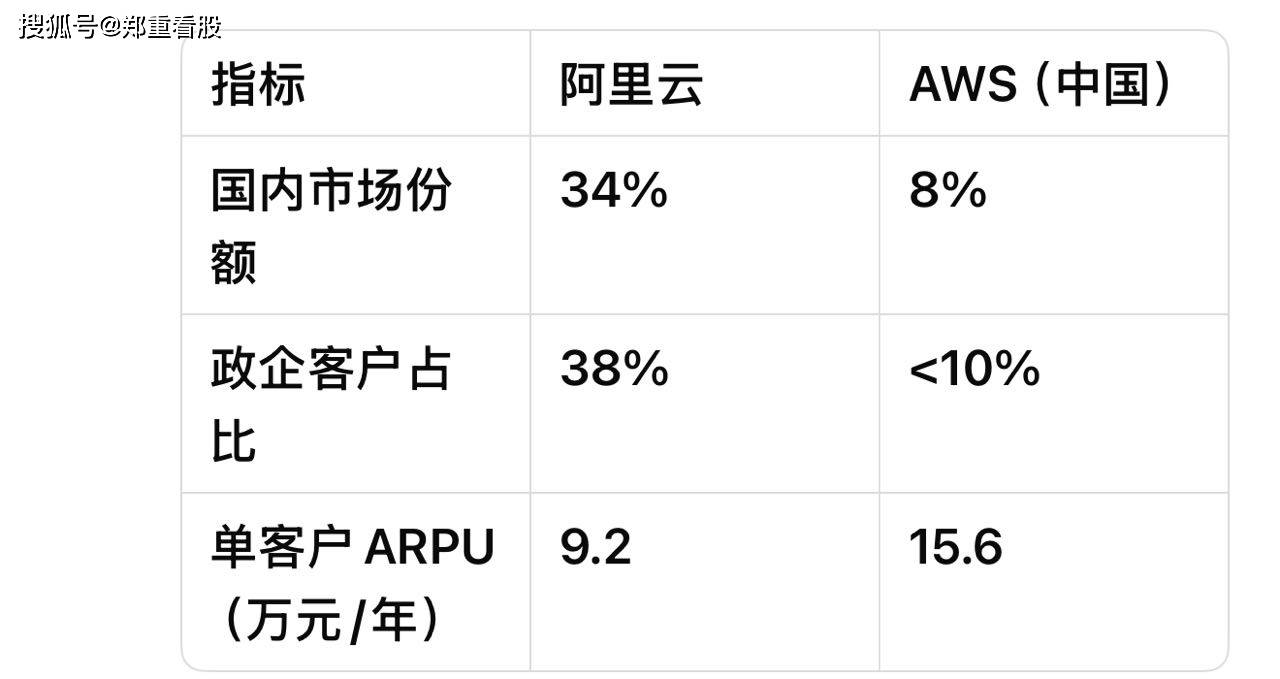

二、竞争卡位:与AWS、Azure的“非对称战争”

关键对比:

差异化路径:

- 地缘优势变现:借助“全国一体化算力网络”政策,承接东数西算工程(已获甘肃、内蒙古等5大国家枢纽节点订单);

- 混合云突围:专有云解决方案满足国企数据本地化需求(中国80%大型央国企上云采用混合架构);

- 价格武器:通用型云服务器价格较AWS低约30%,通过规模效应摊薄成本。

三、隐忧排查:三大“逆风因子”不可忽视

1. 利润率的“不可能三角”

尽管营收增长,阿里云2025Q3调整后EBITA利润率仅3.4%,远低于AWS的29%。若持续投入AI芯片(含光800研发成本超20亿)、数据中心(单IDC建设成本10-15亿元),短期盈利承压。

2. 生态依赖的双刃剑

阿里系内部贡献42%营收(淘宝、菜鸟等),但拼多多、抖音电商崛起导致集团电商份额下滑,可能削弱“以电商养云”的输血能力。

3. 技术追赶的窗口期

全球AI竞赛白热化:微软Azure已接入GPT-5,单GPU集群算力达10EFLOPS(阿里云约3EFLOPS)。若算力代差扩大,高端客户可能流失。

四、估值推演:当前价格是否透支预期?

关键假设验证:

- 若2028年营收达634亿元,按PS(市销率)估值:

- 乐观场景(PS=5,参照AI成长期的Snowflake):市值3170亿元;

- 中性场景(PS=3,接近当前AWS水平):市值1902亿元;

- 当前阿里云估值约1500亿元(集团分拆预案),隐含PS=2.4,存在20%-110%上行空间。

催化剂与风险平衡:

- 上行驱动:中国AI监管框架明晰化、通义千问拿下头部央企订单、算力成本下降超预期;

- 下行风险:中美算力芯片贸易摩擦升级、大模型开源社区冲击商业化、集团战略重心转移。

结语:一场关于“技术主权”的豪赌

阿里云的三年翻倍计划,本质是在全球AI军备竞赛中争夺“技术定义权”。其成功与否不仅关乎财务数字,更将检验中国云计算企业能否突破“跟随者”角色。对投资者而言,这既可能是中国版AWS的诞生剧本,亦需警惕百亿级资本开支下的回报陷阱。当技术信仰遭遇商业现实,阿里云的“狂飙”终将交出双重答卷。

京公网安备 11011402013531号

京公网安备 11011402013531号