2月25日讯(研究员 李响)受压资金面等多重因素,债券市场大幅调整,赎回压力来袭。

10年期国债收益率自进入2025年后,围绕1.6%的位置无法有效突破,在耗光期待与精力下,春节后的债市收益率宛如脱缰的野马一路上行。截至2月24日收盘,仅以春节后数据来看,10年期国债收益率从2月7日最低点1.606%连续上行至阶段性高点1.7577%,12个工作日上行幅度超15bp,而上一次大幅度快速调整还要追溯到去年重大转折点“924会议”。

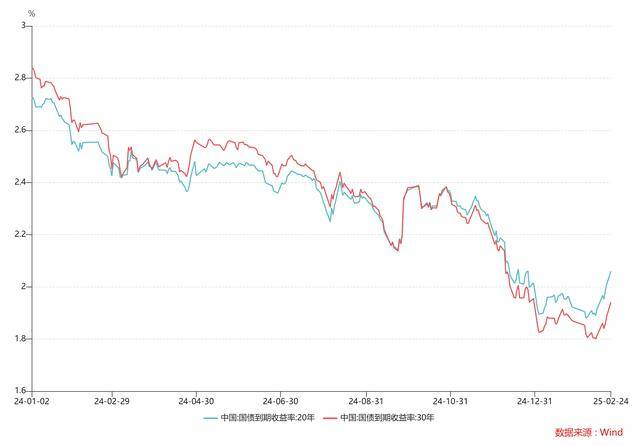

不过今日债市翻红,或又给焦虑不安的债市氛围注入了强心剂。今日银行间主要利率债收益率日内波动较大,截至下午16:30,10年期国债活跃券240011收益率报1.72%,30年期国债活跃券2400006收益率报1.9125%,10年期国开活跃券240215收益率报1.74%。

不过市场疑虑仍未消散,当前的债市调整,到底是“狼来了”还是“中场休息”?债市的赎回风险是否可控?后市投资又该如何操作?

深度调整,谁动了债市的“多米诺骨牌”?

最近债市这波调整,对于不少多头主力来说,留下了不小“心理阴影”。

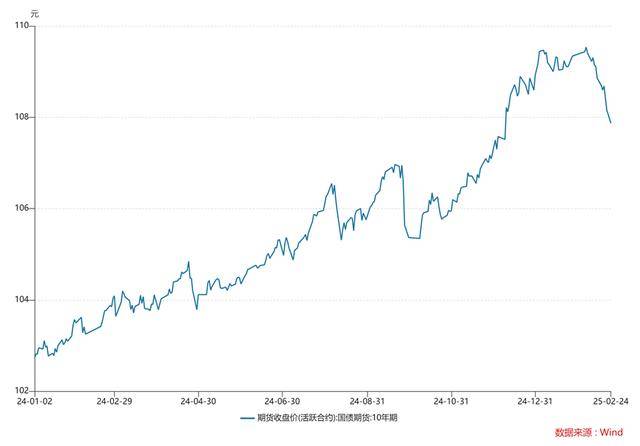

从市场行情来看,国债期货T主力合约在春节假期后上演高台跳水,短短十天就把今年涨幅吐了个干净,10年国债活跃券收益率飙升超15bp至1.8%关口附近。存单市场更是直接开启"甩卖模式",AAA级1年存单收益率被拱上2%,在短期资金面紧张背景下,存单、信用债等多个品种长短端利差倒挂,成为今年节后债市回调下的“一抹缩影”。

在部分业内人士的视角下,本次债市深度调整或不仅仅是"技术性回调",也是政策面、资金面、情绪面、机构面等多方面的联合反应。

某券商交易员指出,近期债市阶段性赎回压力加大主要在于降准降息预期落空。在他看来,本轮债市快牛的源头是去年12月9日货币政策定调适度宽松引发的降息预期抢跑,彼时国债品种无差别“TKN”,10Y国债利率较7天OMO利率的利差快速压缩了约20bp,也是市场定价的降息预期,不过彼时资金面和基本面环境对债市更为利好,12月当月10年期国债下行超30bp,也已透支了预期。

此外,从今日央行MLF平价缩量续作来看,本月MLF到期量为5000亿元,续做3000亿元,相当于2月MLF缩量2000亿元,在政策层面或也扑灭了市场对近期降准降息的幻想,叠加财政系统发力,地方专项债发行提速,就像开了倍速播放,“债市调整有如激流勇进”,有业内人士向如此吐槽。

资金面上,跨年之后理财资金回流,资金面不仅没松,市场还上演"钱去哪儿了"的剧本。

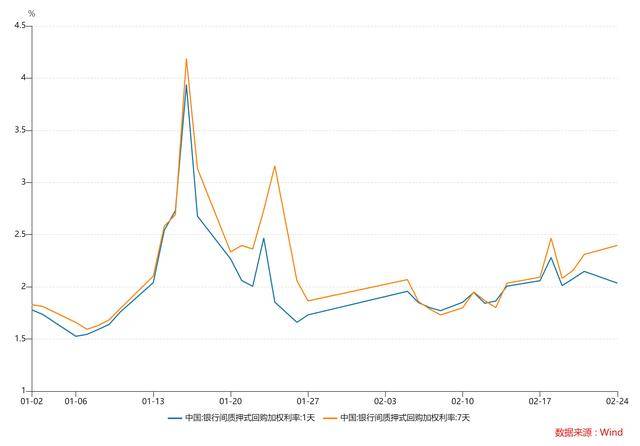

反映在资金价格上,上周五R001已经升至2.15%,相比春节前高出50BP,1年期IRS超过了1.7%,昨日DR007更是飙升至2.4%附近,春节假期后已连续超10个交易日高出政策利率上限,大行出钱意愿低,尤其是上周资金面面临税期、政府债放量、MLF到期三重压力,但央行仍然少量回笼流动性,导致资金面依旧紧张,银行持续缺负债。

在华福固收首席分析师徐亮看来,资金面的持续紧张或有两方面原因,一方面虽然近期汇率压力有所下降但并未完全消退,央行稳汇率诉求仍在;另一方面,债市前期定价了过多的宽松预期,并且2024年央行多次对长债利率风险进行预期管理但效果不佳,可以认为此次资金面的状态也是央行预期管理的手段。

不过也有不少机构强调,尽管资金面偏紧是央行当前预期管理的结果,但央行重新加大资金面呵护力度的预期仍存。

东方金诚首席宏观分析师王青表示,尽管近期央行暂停二级市场国债买入,但会通过较大规模开展买断式逆回购、适量续做MLF等政策工具投放流动性,保持中期市场流动性处于充裕状态,并以此支持年初银行加大信贷投放力度,支持政府债券发行,稳定市场预期。

警惕债市赎回风险

在机构行为层上,机构预期性一致也是债市负反馈现象得以产生的重要因素之一,面对这波债市的大调整,不少机构也喊话警惕债市赎回风险。

某券商投资经理表示,年前基金、保险疯狂抱团长债,赌央行降息。不过随着降息降准预期持续后移,资金面紧平衡之下资本利得不再,持有的债券票息又处于历史低位,叠加二季度可能迎来特别国债发行高峰,以银行自营为主的买盘势力预计将大量净卖出,多因素叠加或将加速机构抱团超长期国债的局面瓦解。

“目前部分机构,尤其是部分银行自营押注资本利得已出现松动,当预期性一致的独木桥上有人掉头,后面的人很难独善其身”,该投资经理表示。

除银行机构以外,以基金为代表的非银买方也在持续净流出,加大了当前债市的扰动因素。

据华安固收分析师颜子琦统计,从非金信用债现券交易数据来看,2月17日至24日,基金出现连续6天的净卖出,累计净卖出195.3亿元,不过远低于此前几轮的平均水平(747.3亿元),目前来看债市尚未体现出现明显的赎回压力。

不过颜子琦强调,如果结合节前的市场表现来看,本轮债市调整的持续时间已达数周,理财等机构的可能已经通过小规模的方式进行赎回,这在短期内虽然不会造成明显的市场反应,但从长期来看,这种慢性调整对于市场情绪可能会产生更大的影响,如果资金面的回暖迟迟不出现,市场对政策等增量信息的敏感性或将持续增大,债市的波动幅度可能会进一步提升。

对于银行理财机构而言,法询金融固收组近期撰文表示,经过此前多轮银行理财的破净潮,银行理财对客户成功完成了投资者教育,让投资者真正认识到,在产品净值化以后,尽管固收资管产品在短期可能会有估值波动,但是长期是正收益的,所以对于银行理财产品投资者来说,与其在先赎回-后申购的过程中损失利息收益,还不如坚定持有,等待市场复苏。

逢调买入,波段操作,愈发内卷的市场如何求存?

在不少机构人士眼中,债市多空交织复杂,在一定程度上,后续债市或将开启"薛定谔模式",一方面资金面时不时“抽风”让市场空头产生幻觉,一方面资产荒隐忧仍存。

对于利率债后续走势,部分交易员表示,且战且退的"游击战术"短期看或较为奏效,“该认怂就认怂,要和债券收益保有一定的安全距离,在把握安全资产的收益下做好波段操作”。

对于信用债而言,颜子琦表示,短久期信用债当前的利差保护已经相对充足,且从曲线形态及市场情绪等方面判断,短端收益率进一步上行的概率也不高,因此短端信用债的性价比整体较高,“逢调买入”仍不失为一种有效的策略,中长期债市终将回归基本面定价,但资金面的变化仍是短期债市的主要影响因素,债市定价权能否转移仍需关注政策博弈的结果。

东方固收首席齐晟也表示,对于负债端较为稳定的机构,由于目前债市调整主要源于资金面预期差向机构行为预期差传导,基本面并未有超预期变化,因此可把握债市调整阶段,流动性稍差品种的票息价值。

在不少市场人士看来,如今的债市,早已不再岁月静好,在这个愈发内卷的债券市场里,拼的不只是研究功底,更是心态修炼,既要懂得预期管理,又要学会止损艺术。在如今的市场里,活得久才是硬道理。

( 李响)

京公网安备 11011402013531号

京公网安备 11011402013531号