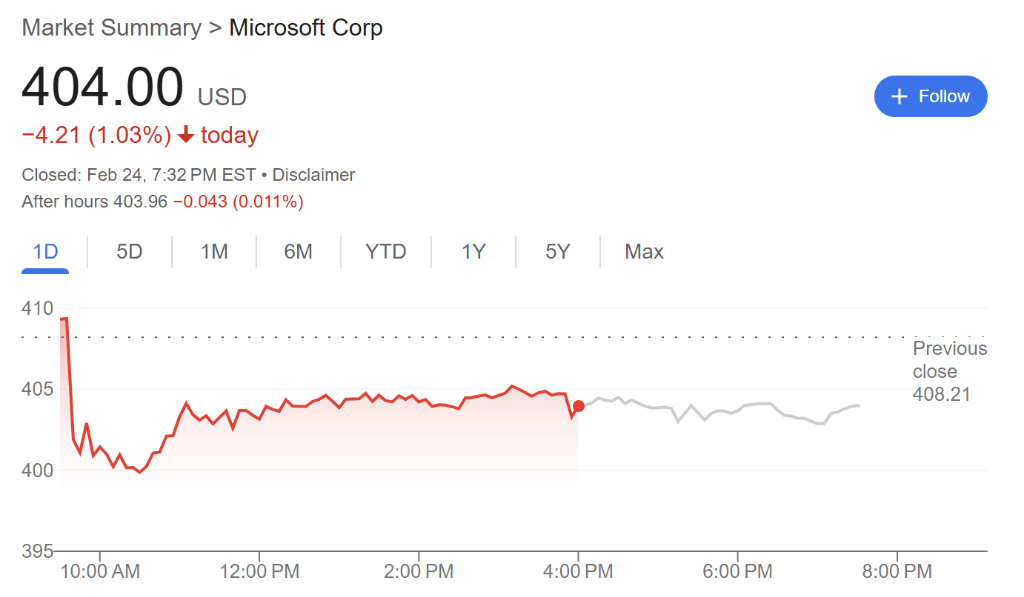

2月24日,高盛分析师Kash Rangan、Gili Naftalovich等人发布报告称,尽管近期有报道称微软可能推迟或取消某些AI数据中心租约,但高盛继续看好微软,维持对微软资本开支预测不变。

,微软已经取消了与多个私营数据中心运营商的数项租赁协议,涉及功率总计数百兆瓦。对此,公司将坚持其800多亿美元的资本支出计划,但同时承认可能会在某些领域战略性地调整或放缓基础设施建设。

而高盛这份报告,似乎也印证了微软想要传递的信号:作为一家负责任的资本配置者,微软在AI领域的投资始终保持谨慎,并着眼于长远回报。

高盛表示,微软在云堆栈的各个层面(应用、平台、基础设施)都拥有强大的实力,这使其能够充分受益于生成式AI从基础设施层向平台和应用层转移,这对长期盈利将是积极的。

此外,考虑到以下几点,高盛继续看好微软:

微软有约3000亿美元的剩余履约义务(RPO); AI收入增长至130亿美元; 商业订单同比增长75%,微软拥有成熟的AI市场地位。综上,高盛重申了微软的买入评级,预计微软股价还有22.5%的涨幅空间,并维持微软对2025和2026财年88亿美元和91亿美元资本支出的估算。

转向推理:长期盈利的关键

高盛表示,随着资本支出增长放缓、生成型AI从基础设施层向平台和应用层转移,微软作为唯一一家拥有广泛商业应用的超级云服务商,能够充分利用这一转变,这对长期盈利将是积极的。

高盛补充道,微软在云层级的各个领域,包括应用、平台和基础设施,均有强大的市场份额,因此,高盛认为微软有能力抓住一些长期的趋势,例如生成型AI、公共云消费、SaaS、数字化转型、AI/ML、商业智能/分析、DevOps等。

并且,随着微软云业务达到约1000亿美元的年化收入,微软的运营杠杆效应将持续推动每股收益(EPS)的增长,预计到2028财年EPS将翻倍。

京公网安备 11011402013531号

京公网安备 11011402013531号