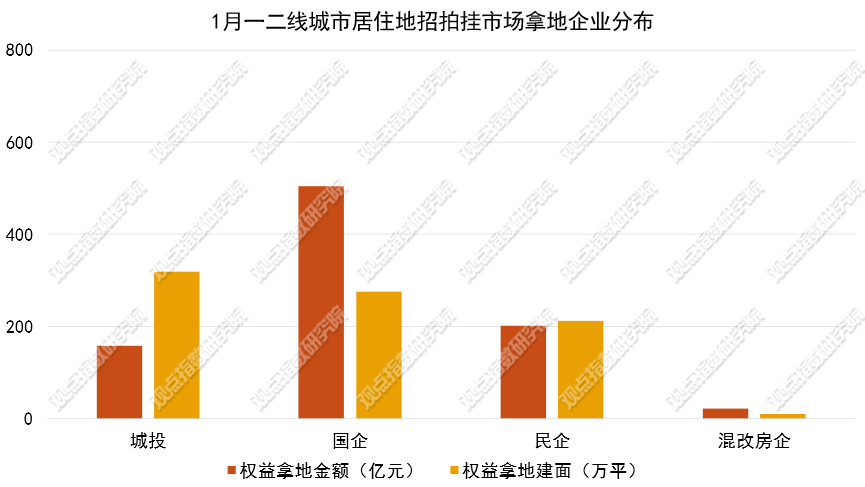

观点指数 信心恢复,民企拿地占比上升1月国企在招拍挂拿地市场上位居前列。从权益拿地金额来看,期内国企、城投、民企和混改房企的占比分别为56.93%、17.82%、22.73%和2.52%。民企拿地占比上升,企业拿地信心恢复。

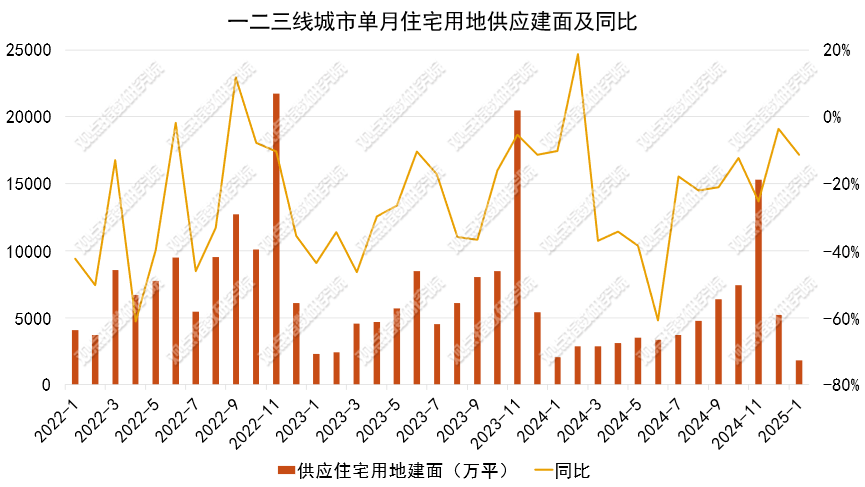

供应住宅规划建面环比下降64.95%,广东收储动作较多报告期内一二三线城市供应住宅用地334宗,供应土地规划建筑面积1827.72万平方米,环比下降64.95%,同比下降11.29%;供应土地起始楼面价5125元/平方米,环比上升40.1%。2025年新年过后,广东省各地市发布收储公告。其中,广州、珠海、惠州等地发布运用专项债收购存量闲置土地的公告。

重点城市土拍冷热不均,杭州关注度上升6个重点城市土拍冷热不均。成都有溢价地块成交,但是参拍的企业中民企偏少。北京、上海、广州中心优质地块依然抢手,但是由于地块价格较高,很多民企资金有限,也因此拿地占比不多。而杭州则表现不同,各类企业都涌入投资项目,其中期内有来自内蒙古的企业拿地。

加速推进,2024年全国城市更新项目完成投资额约2.9万亿2024年我国城市更新项目取得显著进展,共实施超过6万个项目,完成投资约2.9万亿元。从城市来看,北京

广州、茂名、梅州、中山、揭阳、济南、常州、贵阳等地发布城市更新计划,含老旧小区改造、棚户区改造、城中村改造等。据观点指数观察,当下全国城市更新发展趋势呈现出加速推进、注重高质量与可持续发展的特点。

信心恢复,民企拿地占比上升

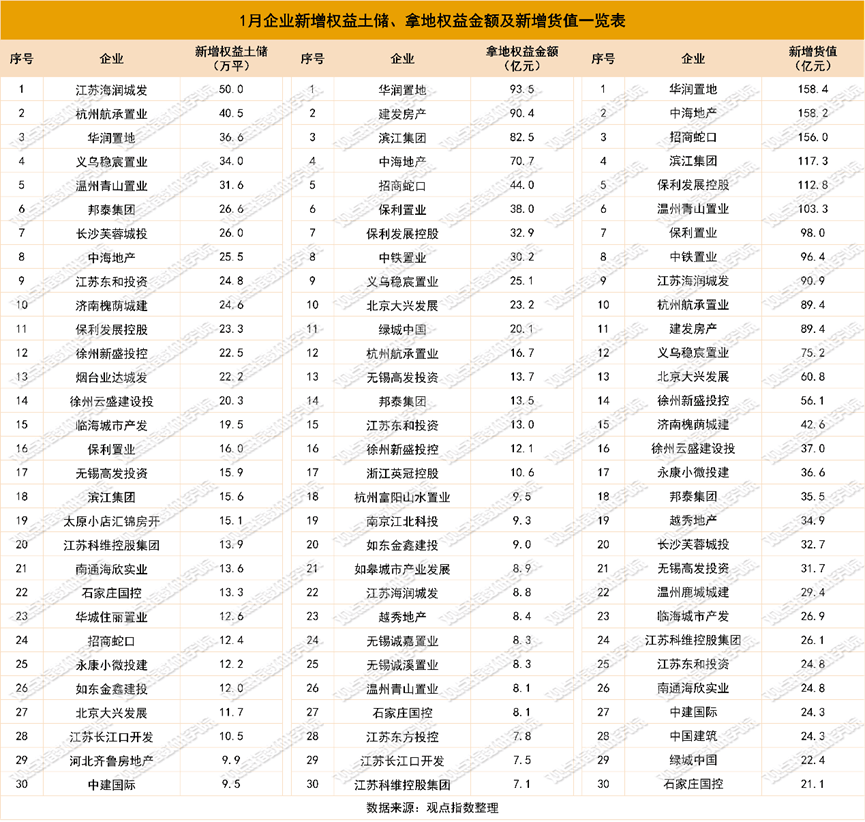

观点指数发布的房地产企业新增土地储备报告显示,报告期内前50房企单月新增土地建筑面积813.78万平方米,环比下降23.64%。

数据观点指数整理

其中,江苏海润城发、华润置地、杭州航承置业新增的全口径土地储备分别为50万平方米、41.7万平方米、40.45万平方米,处于领先位置。

从权益拿地金额来看,1月土地投资力度最大的企业为华润置地、建发房产、滨江集团、中海地产及招商蛇口,权益拓储金额分别为93.52、90.4、82.54、70.73和43.95亿元。另外,保利置业和保利发展紧随其后,权益拿地金额分别为38.03亿元、32.88亿元。权益拿地金额50亿以上的仅有4家企业。

从新增货值来看,1月土地货值增加最多的企业为华润置地、中海地产、招商蛇口、滨江集团及保利发展,新增货值分别为158.4、158.16、155.97、117.29和112.85亿元。

1月,华润置地在北京、杭州、成都和大连接连拿下4宗地块,成交价最高的地块为北京海淀区地块,成交价91.52亿元,权益对价45.76亿元。

中海地产在北京和深圳竞得2宗地块。其中,深圳龙岗地块经过246轮激烈竞价,以总价30.65亿元竞得,成交楼面价29611元/平方米,溢价率70.37%。

该地块土地出让面积为20838.77平方米,规划建筑面积103508平方米,容积率4.97,起始价17.99亿元人民币,起始楼面价17380元/平方米。此次土地出让吸引了华润、招商、中海、越秀、绿城、深业、建发以及南山地产等8家竞买人。

招商蛇口在北京竞得2宗地块。海淀区地块是由中铁置业、招商蛇口与华润组成的联合体,以高达91.52亿元的价格获得。楼面单价高达8.92万元/平方米,较起始价上浮了17.33%。

滨江集团主要集中在杭州,在湖野和北干西竞得2宗地块。保利发展于上海、石家庄和青岛获得3宗地块。

数据观点指数整理

观点指数统计1月一二线城市住宅用地竞得企业的类型发现,本月国企在招拍挂拿地市场上位居前列。从权益拿地金额来看,期内国企、城投、民企和混改房企的占比分别为56.93%、17.82%、22.73%和2.52%。民企拿地占比上升,说明企业拿地信心恢复。

供应住宅规划建面环比下降64.95%,广东收储动作较多

据观点指数监测,报告期内一二三线城市供应住宅用地334宗,供应土地规划建筑面积1827.72万平方米,环比下降64.95%,同比下降11.29%;供应土地起始楼面价5125元/平方米,环比上升40.1%。

数据Wind、观点指数整理

报告期内,二线城市供应住宅用地78宗,供应土地规划建筑面积459.21万平方米,环比下降72.54%,同比下降4.15%;供应土地起始楼面价8675元/平方米,环比上升77.66%,同比上升4.8%。

三线城市供应住宅用地246宗,供应土地规划建筑面积1303.21万平方米,环比下降62.28%,同比下降12.81%;供应起始楼面价2263元/平方米,环比下降8.49%,同比下降9.2%。

苏州、天津等城市是报告期内的主要供地城市。苏州2月拟出让6宗涉宅地块,总起价34.7亿元。天津2025年土地市场首挂6宗宅地,起始总价近29亿元。

观点指数观察到,二三线城市供应持续缩量。对比去年过年的月份,可以发现今年1月供应的建筑面积呈现小幅下降,供应楼面价基本维持不变。实际上,不仅供应减少,不少地方还对存量闲置土地实行专项债收回。

2025年新年过后,广东省各地市发布收储公告。其中,广州、珠海、惠州等地发布运用专项债收回收购存量闲置土地的公告。

据了解,惠州以127.52亿元收回46宗国有建设用地土地使用权,土地面积合计226.44万平方米,土地类型含涉宅地块、商服地块、工业用地等。

珠海市宣布2025年第一批土地储备领域申报地方政府专项债券项目用地收储价格,涉及香洲区、金湾区、高新区、斗门区及万山区共14宗地块,总占地面积约41.47万平方米,收储价格合计约66.5亿元人民币。拟对8宗国有建设用地使用权进行收回收购,全部位于惠城区,均为商住用地,涉及2021年至2023年间拍出的地块。

除此之外,广东省云浮、佛山、肇庆、茂名等城市也有相关的收储动作。观点指数认为,本轮收储闲置的土地,主要在于企业无力开发或是此前地块规划与当下的市场行情不匹配,导致存量土地闲置。通过专项债政策实现闲置土地库存出清,可以改善市场的供求关系。

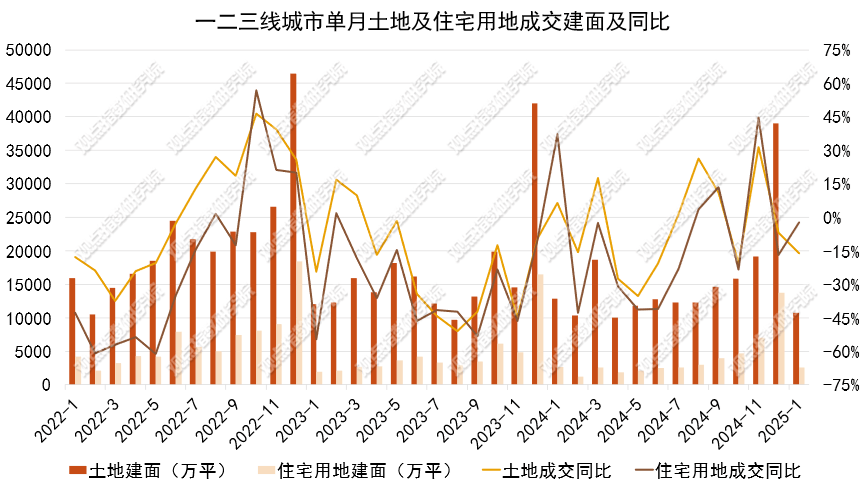

成交方面,报告期内一二三线城市成交住宅用地341宗,成交土地规划建筑面积2566.98万平方米,环比下降81.28%,同比下降3.17%;成交总价1187亿元,环比下降79.02%,同比上升19.32%;成交楼面均价4624.14元/平方米,环比上升12.04%,同比上升23.22%;平均溢价率为11.41%。

数据Wind、观点指数整理

二线城市住宅用地成交的土地规划建筑面积为486.66万平方米,环比下降87.07%,同比下降41.31%;成交总价为341.4亿元,环比下降82.21%,同比下降26.56%;成交楼面价7015.19元/平方米,环比上升37.56%,同比上升25.13%。

三线城市成交的住宅用地规划建筑面积为1998.16万平方米,环比下降79.34%,同比上升14.87%;成交总价为467.61亿元,环比下降84.38%,同比上升36.72%;成交楼面价2340.21元/平方米,环比下降24.37%,同比上升19.02%。

期内二三线主力土地成交城市包括天津、徐州等。无锡市2025年首批次开拍的5宗宅地总成交金额29.96亿元,总占地面积21.7万平方米,所有地块均以底价成交。徐州市第二场土拍共成交9块宅地,总金额超过23亿元,最高成交楼面地价达到7767元/平方米。扬州仪征市7宗地块成交,总成交价约12.52亿元。

对比去年新年月份来看,今年新年月份二三线城市成交建面反而增加了130%以上,比2023年高20%以上。今年新年月份没有创下新年成交历史低点,反而有所回升。观点指数认为,很可能与地方推出的地块有关。去年自然资源部对土地供应做了明确表述,即对于去化周期过长的城市实行暂停或减少土地供应,主要在于某些地方供应与市场需求不匹配,导致土地闲置。而现在地方通过优化土地供应的方式,提升供应土地与市场的适配性,从而达到高效利用土地,减少资源浪费的效果,也刺激了企业拿地。

从溢价率来看,今年1月二线城市溢价率达到22.16%,是近三年来的月度最高点。观点指数认为,可能是不少城市放开土拍条件,放开限价以及推出优质地块,从而促动企业争夺优质板块的地块,推高溢价率。

重点城市土拍冷热不均,杭州关注度上升

根据2025年北京供地计划,“以需定供,加快构建房地产发展新模式”是今年土地供应的导向之一。今年,北京商品住宅用地首次采用了弹性指标,即计划供应240到300公顷。往年,北京商品住宅用地计划供应量的提法均为“不低于300公顷”,而今年明确了浮动范围,并且商品住宅用地供应量下限下调了60公顷。

北京土地供应总量下降,存在明显控制供应的趋势。实际上,北京的土拍市场也呈现降温。监测期内北京成交4宗,仅有1宗溢价成交。

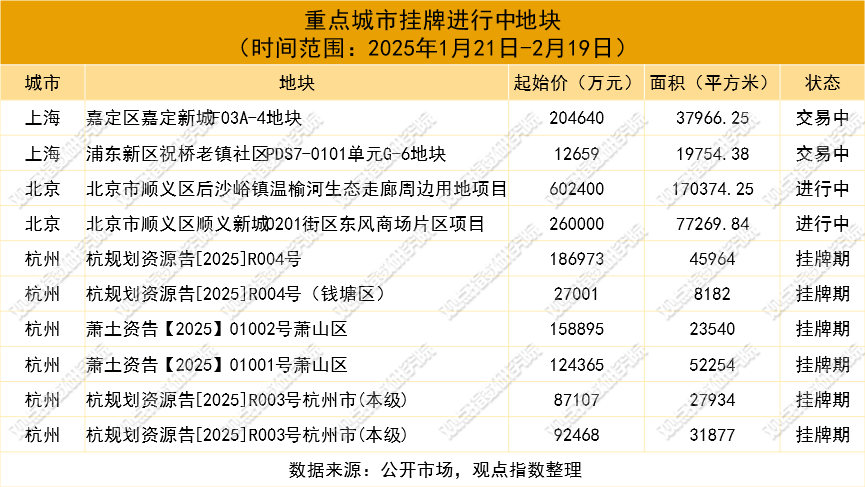

2月杭州市区14宗涉宅地待出让,总起价130亿。监测期内挂牌进行中的有6宗地块,出让面积为18.98万平方米,起始总价67.68亿元。这是六个重点城市中,挂牌宗数最多的。

期内DeepSeek和宇树科技的火爆,也点燃了对杭州这个城市讨论。典型企业的上升,会带动相关产业链配套企业的入驻。产业升级和发展,对人口持续流入有积极影响,亦会带来居住需求和开发项目的上涨。

1月,成都市主城区2025年首场土拍共出让2宗住宅用地,分别位于成华区和青羊区,总建设用地面积达3.96万平方米,总规划建筑面积9.58万平方米,两宗地块均以溢价成交,总成交额高达19.61亿元人民币。

其中,成都成华区槐树店路16号,规划建筑面积8.27万平方米。该地块最终由华润置地以20.4万元/平方米的楼面价竞得,成交总价16.87亿元,溢价率51.11%。

观察此前的成都土拍,除了少数的国央企之外,更多的是本地企业拿地,如城投企业。

据观点指数不完全统计,2024年1月21日-2025年1月19日期间,六个重点城市一共有10宗涉宅地成交,成交价233.95亿元,面积38.03万平方米。

观点指数观察到,6个重点城市土拍冷热不均。成都有溢价地块的成交,但是参拍企业中民企偏少。北京、上海、广州中心的优质地块依然抢手,但是由于地块价格较高,很多民企资金有限,也因此拿地占比不多。而杭州则表现不同,各类型企业都在涌入,期内有内蒙古的企业拿地。

加速推进,2024年全国城市更新项目完成投资额约2.9万亿

2024年我国城市更新项目取得显著进展,共实施超过6万个项目,完成投资约2.9万亿元。

从城市来看,北京市支持企业盘活存量土地,降低城市更新参与门槛,允许企业“腾笼换鸟”优化存量用地,结合土地储备新规划定更新片区。

期内,北京发行了一批地方政府债券,包括101亿元一般债券和462.9亿元专项债券,均为新增债券。其中,462.9亿元新增专项债券的募集资金主要用于棚户区改造、城中村改造、土地储备、园区基础设施、环境整治、新型基础设施等领域。使用专项债推动城市更新是解决资金问题的方法之一。

广东省住房建设厅公布2024年全省老旧小区改造进展,并部署2025年相关改造任务,今年广东省已下达用于老旧小区改造的中央财政资金15.8亿元,预计下达省级补助资金1.3亿元,共计17.1亿元。

2025年广东省全省计划开工改造老旧小区1289个,预计惠及居民约20.33万户。其中,广州、茂名、梅州、中山、揭阳的计划改造的小区数位列全省前五,分别为156个、137个、136个、110个、109个。

据了解,广州明确居民可通过“直接出资+让渡小区公共收益+提取公积金”等方式出资参与老旧小区改造。具体类型可分为“拆除重建、楼栋本体和后续管养”三类。

这种出资方式可以缓解政府的资金压力,也可以调动被改造居民的积极性,更好利用沉淀的公积金。

济南全年实施城市更新、城中村改造以及危旧房改造项目约150个;开工城镇老旧小区改造项目12个。常州2025年将实施40个城中村改造项目 全面推广房票安置。 西安市启动城市更新三年行动计划,打造宜居宜业现代化大都市,2025-2027年重点推进青龙寺片区改造。

贵阳贵安新区2025年城市更新行动计划,投资规模超460亿元,涵盖棚改83.57万平方米、城中村更新380万平方米、老旧小区改造247万平方米等,惠及5万户居民。

据观点指数观察,当下全国城市更新发展趋势呈现出加速推进、注重高质量与可持续发展的特点。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

京公网安备 11011402013531号

京公网安备 11011402013531号