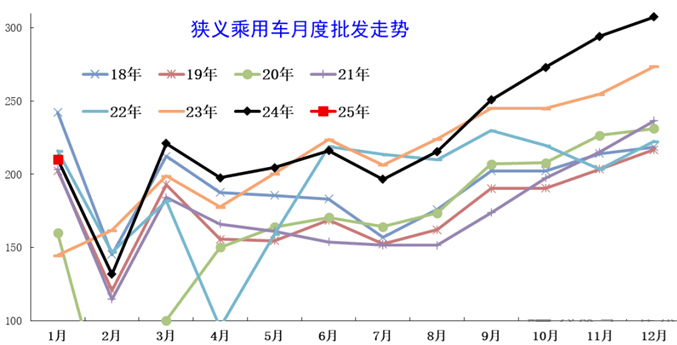

虽然1月份车市零售仅179万辆下滑了12%,但得益于出口的强劲和终端的补库,以及部分厂家在完成2024年度销量指标后会转移一定的量确保2025年开门红,因此批发销量达成210万辆,与同期保持一致水平。

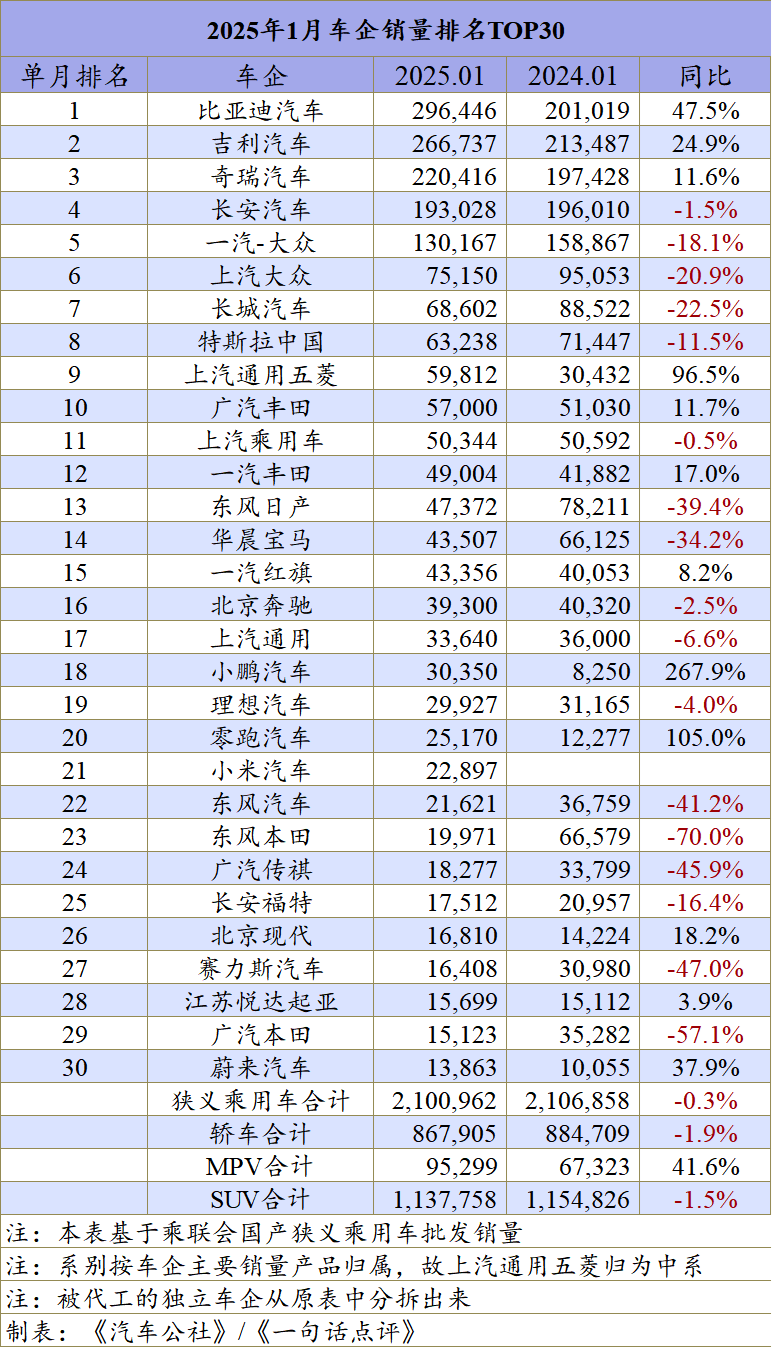

大盘表现尚可,但各大车企之间的情况就冰火两重天了。放眼望去,销量TOP30的车企,销量下滑的有17家,超过一半,而且合资车企的占比超过自主车企。

销量跌幅最高的为两家本田,分别跌了70%和57%,掉出销量前20强。另外自主板块赛力斯、广汽传祺和东风汽车的跌幅也超过40%。

从轿车、SUV和MPV阵营看,MPV市场表现亮眼,单月销量超过9.5万辆,同比增长41%,这主要与MPV市场供给有关,比如比亚迪夏的到来,壮大了MPV市场的总体容量。

就车企总体排名而言,四强依旧被自主车企把控,但相互之间的格局也发生了细微变化。

由于全系产品智驾的切换,1月比亚迪狭义乘用车的销量,从常规的四五十万辆下滑到了29万辆,但同比增长达到47.5%,且依旧是车企销量冠军。

第二三名之间的位次发生了互换,第二从原本的奇瑞变成了吉利,单月销量26.67万辆,同比增长约25%,第三名奇瑞势头有所放缓,单月销量22万辆,同比增幅为11.6%。

1月长安未冲破20万辆门槛,销量为19.3万辆,同比也出现了1.5%的轻微下滑。不过四家自主车企的销量已经对行业实现了大范围的领先。

排名第五一汽-大众则与第四的长安有着约6万辆的差距,且一汽-大众的销量同比出现了18.1%的下滑,和排名第四的长安有明显的断档,这对于常规要在12月份或者1月份拿下高销量的合资来说,压力确实比较严峻。

从排名第六的上汽大众开始,月销量破10万辆的断档就有点严重了。按照往常,单月10万辆的车企基本上会有7-9家,但1月份下滑到只有5家,除了有1月季节性因素外,2025年车市情况的不乐观,也在这里得到了体现。

长城的销量还在下滑,1月份跌了22.5%至6.8万辆,看来在销量和利润面前,长城坚定地选择了后者。

虽然特斯拉销量一直保持在前十强,但随着更多国产纯电产品的崛起,其压力也非常大,销量上1月份跌了11.5%,从最高排名第六滑落到第八的位置。

得益于入门级纯电产品的热销,五菱似乎又重回十强了,1月份五菱月销量增幅几近翻倍。不过比亚迪和吉利等入门级产品的下放,对上汽通用五菱也会带去新的竞争考验。

在十强中,丰田庆幸挤进一个席位,销量还实现了11.7%的增长,就算一汽丰田,其也排在12名的位置,销量也出现17%的增长,虽然都在唱合资品牌的“衰”调,但作为全球第一大车企的丰田,其韧劲在这里展现得淋漓尽致。

东风日产排在13位,虽然依旧下滑了39%,但位次上有所巩固和回升,而今年以来东风日产和上汽一样采取一口价的模式,虽然无法阻止下滑,但至少可以延缓其下滑的速度。

宝马和奔驰一直保持在前15强,结果1月份奔驰单月销量不足4万辆,其仍需要提升其产品体系的国产化力度。同时价格体系的重塑,对BBA来说变得越来越重要。

上汽通用跌幅在收窄,1月份下滑了6.6%,可以理解为基本上已经触底了,从位次来看,其也已经从原本20名开外的位置,上升到了17位。随着上汽通用一系列变革措施的落地,缓慢回升也是可以期待的。

其实整个2024年,新势力热度很高,但总体的体量还是难以和传统主流大厂,或者老牌的车企相匹敌。比如2024年,新势力销量最高的理想,排名在车企16位,炙手可热的领跑,排名在25位,蔚来和小鹏分别排名29和30位。也就是说在主流前30强车企,真正能进入榜单的新势力,也仅有4家。

然而今年1月份,这个局面伴随着行业生存环境恶化,和市场需求的多变,而变得不一样了。

18-22名盘踞了小鹏、理想、零跑、小米四家车企,挤下原本应该在市场前列的东风本田、东风自主和广汽本田等车企,逐步朝车市前20强挺进。放在自主车企阵营来看,也已经有两家车企挺进自主车企十强了。

以新势力为代表的电气化和智能化,正在被市场和行业所接受和认可,特别是小鹏和零跑的下探,与其销量的持续增长和位次的上移有直接的关系。不是高端不可取,而是性价比更有杀伤力。

短期内这些年轻的新势力想要获得更高的销量和更大规模,其实比较难,因为每一家车企都在进步,都想要份额,而且电动化和智能化共识已经达成。

核心的就是能否坚守住目前的业绩,并逐步向上渗透,这是一个非常缓慢的过程。

保证不犯错,不掉队,基本上还是可以在残酷竞争中实现平稳过渡和厚积薄发的。但如蔚来这样一直踩在第30名的线上,就有些压力了,哪怕是1月份其销量增长了38%。

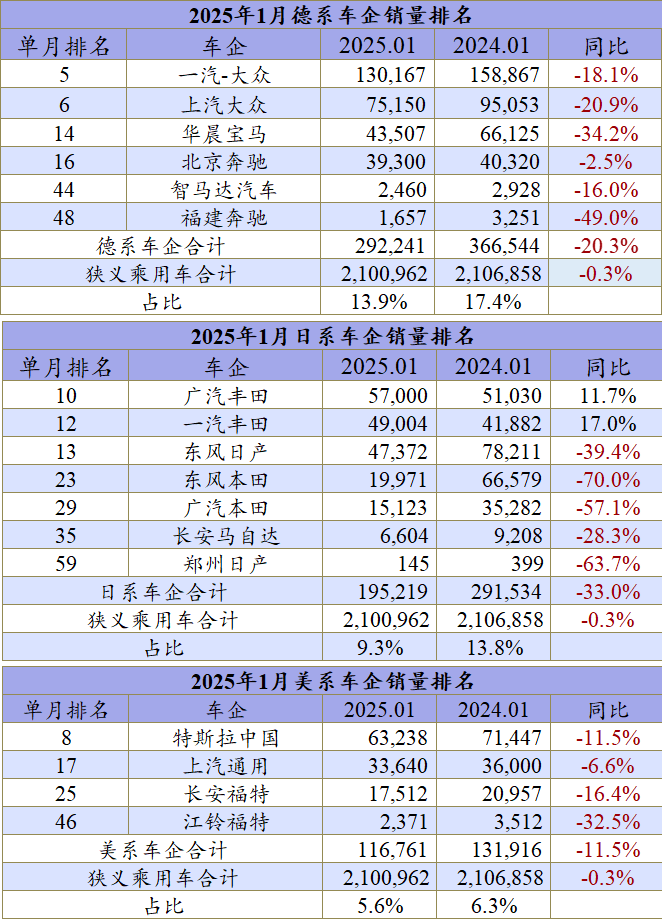

各系别的份额变化不大,德系销量还在下滑,日系基本上已经见底,美系的表现也已经趋于稳定,而自主品牌份额,保持在70%左右的水平不会有更大变化了,即便是自主品牌发展如此强大,最多可能也仅仅是在内部相互分食。

1月份,德系车企全线下滑,单月同比销量下滑了20.3%,单月市场份额已经跌至13.9%,大众品牌和传统豪华车BBA的市场还在遭受头部自主和新能源汽车产品的压缩,德系的困境尚未结束。

日系品牌则是几个系别中销量下滑最厉害的,1月份同比下滑幅度达到33%,哪怕南北丰田已经强势通过正增长去拉升了,但市场份额已经跌破10%,达到9.3%,基本上保持10%左右的市场份额,将是日系车企的归属。

美系品牌随着通用福特的下跌,和特斯拉的压力倍增,下滑也是不可避免的,份额基本上只能保持在5%左右,这使得美系的跌幅比德系和日系都要少,因为通用和福特已经是跌无可跌,将迎来一段时间的调整期。

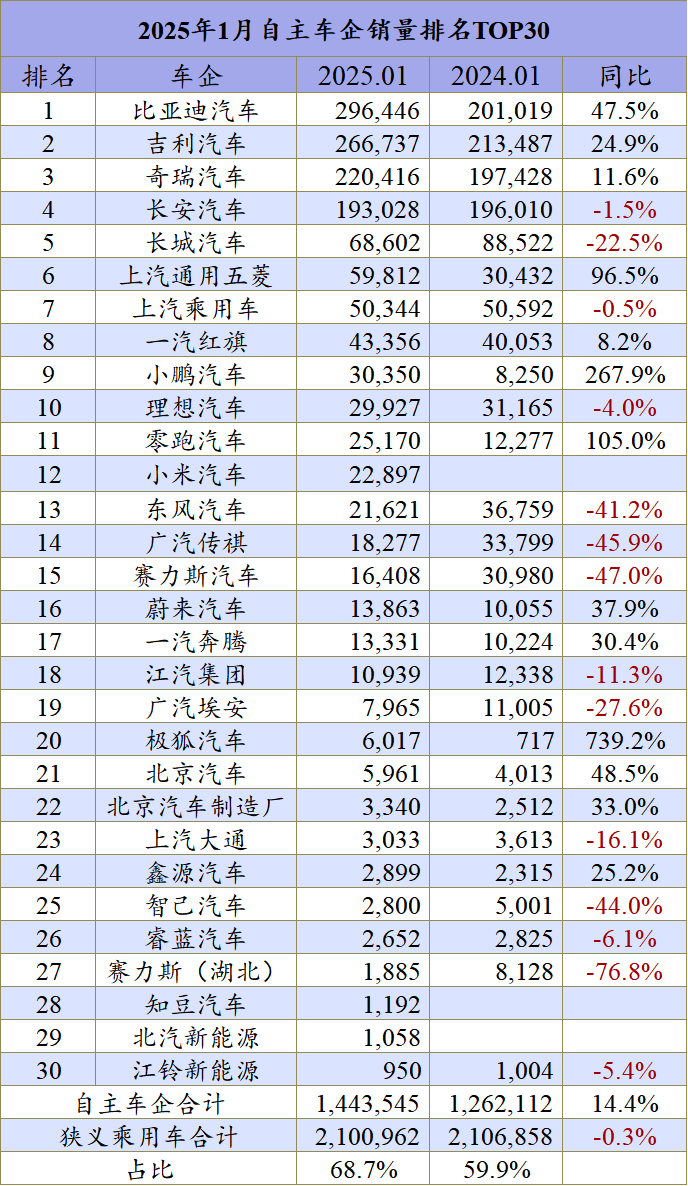

最后是自主品牌,1月份整体增长 14.4%,放在整体大盘中非常不容易了,直接推动1月份自主车企的市场份额提升至68.7%,虽然未到七成,但根据目前几家头部车企的势头和产品布阵,自主在今年某个月份破七成份额指日可待。

当然这些数据都是基于过去的业绩得到的分析,趋势是一方面,也有企业在历经痛楚之后涅槃重生的,就好比合资品牌将原本不可能的配置、售价拉到现在和自主甚至比自主更有竞争力的局面时,市场或将迎来更新的变化。

京公网安备 11011402013531号

京公网安备 11011402013531号