文 | 源Sight 王言

乘着金价上涨的东风,老铺黄金的声量超过一众奢侈品大牌,业绩也得以暴涨。

2月20日,老铺黄金发布2024年业绩预告,其表示,预计2024年全年将实现净利润约14亿元-15亿元,较2023年净利润4.16亿元增加约236%-260%。

对于业绩大涨的原因,老铺黄金表示,主要由于集团品牌影响力持续扩大形成的市场显著优势,带来存量店铺整体营收(包括线上线下渠道)的大幅增长;集团产品的持续优化、推新及迭代,促进了营收的持续增长;以及对比2023年,公司新增门店7家、优化及扩容门店4家,产生增量营收贡献。

在赚得盆满钵满的同时,老铺黄金也开始学起奢侈品,搞起涨价限购的套路。

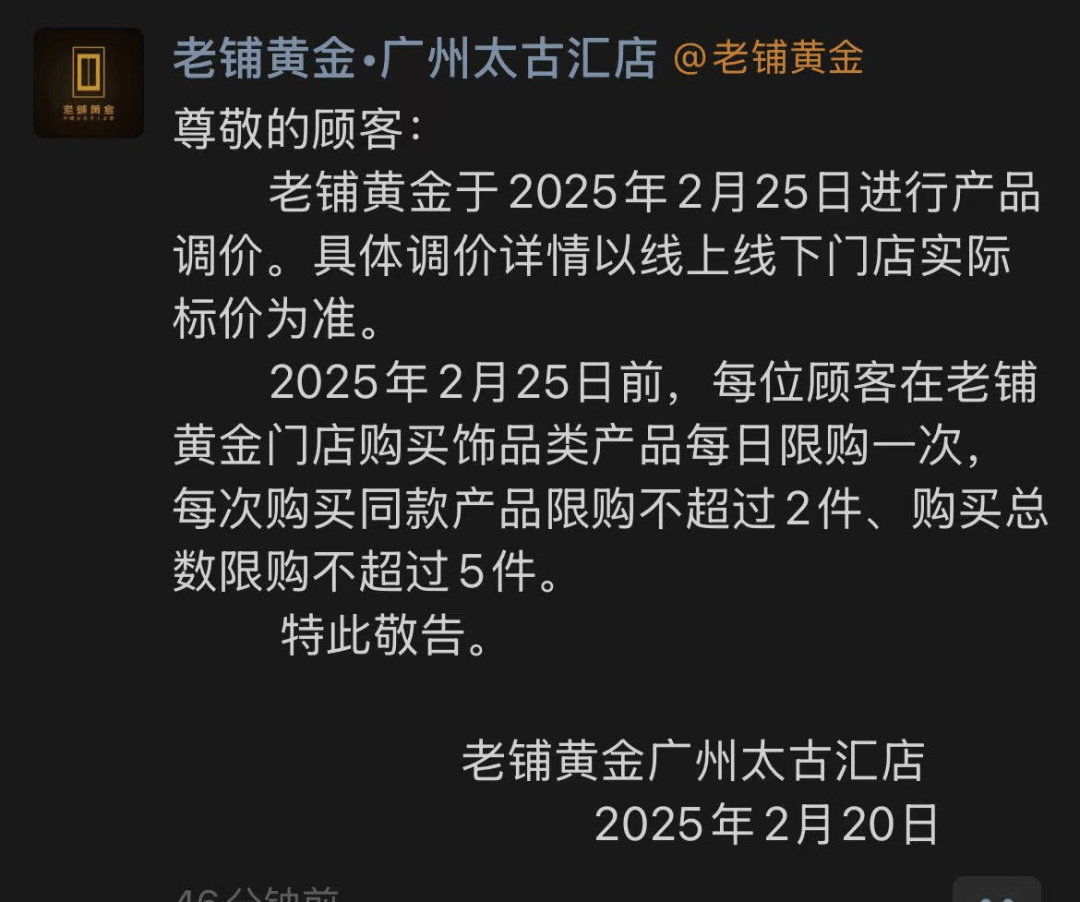

在发布业绩预告当天,老铺黄金多家线下门店发布了将对产品进行调价和限购的消息。比如,老铺黄金广州太古汇门店称,其将于2025年2月25日进行产品调价。具体调价详情以线上线下门店实际标价为准。

上述公告还称,2月25日前,每位顾客在老铺黄金门店购买饰品类产品每日限购一次,每次购买同款产品限购不超过2件、购买总数限购不超过5件。

这一操作也让老铺黄金备受争议。有消费者表示,吃到这波红利后,老铺黄金开始饥饿营销,有些“飘了”,但也有人认为,老铺黄金门店数量少,很多基础款已经断货,限购、涨价也能理解。

把自己当做奢侈品

近一年来,受地缘政治与国际经济走势等因素影响,全球金价震荡上行,国内黄金产品消费火热。

世界黄金协会数据显示,2024年国际金价打破40次历史纪录,黄金需求总量在第三季度首次超过1000亿美元。中国黄金协会最新统计数据显示,2024年前三季度,金条及金币消费量为282.721吨,同比增长27.14%。

不过,并非所有的金饰品牌都吃到这一红利。2024年前三季度,周大生、老凤祥等品牌业绩出现下滑;周大福甚至出现“闭店潮”,去年关停了上百家门店。

而老铺黄金能够在当前的市场环境中成为异类,依靠的是其独特的品牌和产品路线。

相比其他金饰品牌,老铺黄金明显走的是奢侈品的路线。一方面,老铺黄金立足高端,不断强化“中国古法手工金器专业第一品牌”的定位,对外讲述与“皇家”“古典”“非遗”等主题相关的品牌故事,做足与其他品牌的差异化;同时,区别于其他金饰品牌材料费加工费的设定,老铺黄金采用一口价模式定价,控价态度也相当强硬,溢价空间更大。

在渠道方面,与周大福们积极寻求市场下沉、快速开店的战略不同,截至2024年6月30日,老铺黄金在全国仅有33家自营门店,主要布局于SKP、万象城等高端购物中心,其进驻的几乎全是奢侈品集聚的高端商业综合体,高端属性明显。

根据弗若斯特沙利文数据,截至2024年4月,老铺黄金在中国十大高端购物中心的覆盖率为80%,在中国黄金珠宝品牌中排名第一,与蒂芙尼等奢侈品牌接近。

老铺黄金的营销策略也更为年轻化,且具有一定的亲和力。与一些奢侈品、潮牌相似,老铺黄金主要通过小红书等平台进行品牌推广,以此接近年轻中产这样的目标客群。

此外,在一众明星、网红等穿戴影响助力下,老铺黄金的金饰火速出圈,粉丝粘性也不断提高。可以看说,相对传统金饰品牌,老铺黄金的高端定位更“潮”;与奢侈品牌相比,在当前金价上涨的情况下,老铺黄金又切中了消费者“爱面子”但也希望实现资产保值的需要。

截图来源于大众点评

也是因此,尽管黄金市场持续震荡,这两年凭借古法黄金镶嵌饰品走红的老铺黄金,业绩却稳定增长。

根据官方数据,2020年至2023年,老铺黄金分别实现净利润8800万元、1.14亿元、9452.9万元和4.16亿元。

2024年上半年,老铺黄金营收达为35.20亿元,同比增长148.34%;净利润5.88亿元,同比增长198.75%。此外,尽管黄金等原材料成本持续变动,老铺黄金的毛利率也较为稳定,近几年一直维持在40%以上。

和珠宝品牌抢中产

事实上,相比普通金饰,其实老铺黄金的产品要贵不少。财报显示,2024年上半年,老铺黄金有19%的收入来自售价在5万-25万之间的古法金产品;超过25万元的产品营收占比也达到6.7%。

而这一情况,则与老铺黄金相比众多金饰珠宝品牌,更为贴近消费者,且具较高的保值属性有关。

根据胡润研究院研究,从投资意愿看,2024年高净值人群未来追加投资的方向中,黄金所占比例已超过股票升至第一位。同样由胡润研究院发布的《2023中国高净值人群品牌倾向报告》显示,老铺黄金上榜高净值人群最青睐的十大珠宝品牌。

另据开源证券的统计数据,多数国际奢牌珠宝二手价仅3-5折;老铺黄金基于黄金价值保底,二手价通常在6-6.5折、部分款式达7折以上,保值性明显更佳。

这些属性,让老铺黄金的受到一众中产群体的追捧。老铺黄金曾在业绩会上表示,其客户群体是对消费品质有追求、对产品文化内涵有追求的高净值消费人群。此外,从年龄、性别结构上看,老铺黄金的客群大多在25-50岁之间,女性占到60%,集中在饰品消费;另有男性40%,集中在金器消费。

在此情况下,尽管国内黄金首饰行情频繁波动,不少金饰品牌受到冲击,但老铺黄金主打的足金镶嵌饰品销售额却连年走高。

2021-2023年,老铺黄金的足金镶嵌产品收入分别为6.03亿元、6.30亿元、17.81亿元;总营收分别为12.65亿元、12.94亿元、31.80亿元,复合年增长率达58.6%。2024年上半年,老铺黄金的足金镶嵌产品收入达到21.47亿元,同比增长61%。

现如今,经过长期的市场教育后,老铺黄金通过产品、渠道、品宣等抓手,已经开始掌握产品定价权。同时,伴随着老铺黄金提价、控货等“奢侈品化”的举措,其消费群体对于产品涨价和保值的预期越来越高,品牌价值也将得到进一步的背书。

还能火多久

赚钱能力在线,开店空间充足,且有着超高的消费者黏性,老铺黄金备受资本市场关注。

2024年6月,老铺黄金登陆港交所,成为“古法黄金第一股”,上市当天盘中股价一度上涨超80%。而截至今日收盘,老铺黄金股价上涨超过17%至548.5港元,市值约923亿港元,远远将周大福、周大生、老凤翔们远远甩在了身后。

天眼查数据显示,老铺黄金创始人徐高明通过直接和间接持有股权比例为43.15%的,按照这一比例计算,其身家从年初至今暴增超过127%,达到398亿港元。

不过,在黄金市场存在不确定性的情况下,老铺黄金的发展也面临一些挑战和隐忧。

一方面,老铺黄金所主打的古法黄金工艺,并不能成为其长期的竞争护城河。近年来,周大福等头部企业也相继挤入古法黄金赛道,从市场份额看,老铺黄金的优势并不明显。公开数据显示,2023 年,老铺黄金在中国古法黄金珠宝市场及黄金珠宝市场的份额分别为2.0%及0.6%。

此外,老铺黄金重营销、轻研发的情况也一直为人诟病。2024 年上半年,老铺黄金研发费用仅656万元,不足营收的0.2%,而同期,老铺黄金销售及分销开支为5.32亿元,同比增长113%。

而较高的产品外包占比,也让老铺黄金的稀缺性受到质疑。招股书显示,2021年-2023年,老铺黄金外包生产的产量分别占总产量的36%、32%、41%,外包加工费分别为0.17亿元、0.15亿元、0.42亿元。

但无论如何,伴随着超高的一二级市场热度,老铺黄金早已跻身为令一众上市公司羡慕的 “十倍股”行列。而在未来古法黄金市场竞争愈发激烈的态势下,老铺黄金想要保持当前的行业地位,其实也并不容易。

京公网安备 11011402013531号

京公网安备 11011402013531号