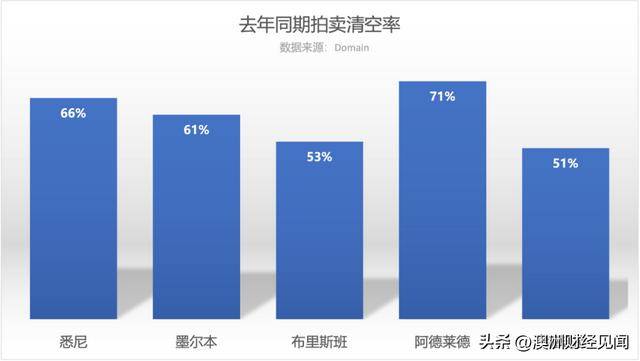

房市行情

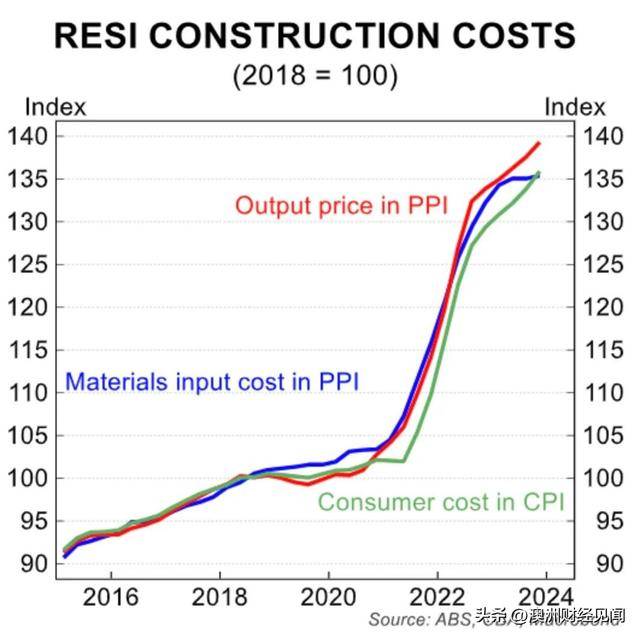

一份报告显示,澳洲土地价格飙升至历史新高,上涨速度是澳洲统计局消费价格指数的两倍多,建筑材料成本增速的五倍。

住房产业协会与房地产分析CoreLogic的住宅用地报告称,澳洲地价年度同比上升7.6%,超过其它商品和服务的涨幅!

该报告分析了包括六个首府城市在内的澳洲52个住房市场的销售情况,发现2024年第三季度地块成交价中位数达到366,510澳元。

住房产业协会的经济学家Maurice Tapang表示,土地价格涨速远超其它经济领域,尤其在住房建设活动回暖或基础设施成本较高的地区涨幅最快。

首府城市的地价中位数与2023年相比上涨9.2%,达到408,160澳元。

其中,布里斯班和珀斯涨幅最大,分别达21.2%和38.6%。

悉尼的地价中位数年增长率为7.2%,达到71万澳元,尽管与其它首府城市相比,悉尼的住宅建设活动相对疲软。

与首府城市不同,偏远地区仍相对实惠,地价中位数仅增长2%,至281,910澳元。

由于投资者寻求更经济的选择,偏远地区买家数量有所增加。

Tapang表示,部分地区如Illawarra和Geelong的地价低于首府城市,年度同比地皮销量增长超50%。

Tapang认为,住宅开发用地持续短缺,可能影响政府在未来五年内建造120万套住房的目标。

最新统计数据显示,澳洲住房建设进度已落后1.5万套。若要实现2029年120万套住房的预期目标,每季度需建6万套住房,但2024年第三季度仅建造44,884套。

CoreLogic的经济学家Kaytlin Ezzy表示,经济承受能力仍然是新增住房存量的一大障碍。

澳洲统计局的数据显示,截至2024年11月,新住宅审批量约为16.9万套,年度同比增长0.5%,但仍比十年平均水平低17.8%。若要达成政府的目标,每年需要批准24万套住房。

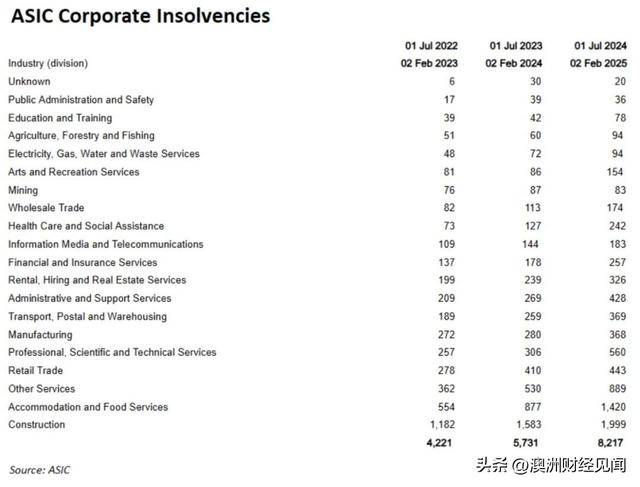

与此同时,2023-24 财年,澳大利亚有创纪录的 3,000 家建筑公司被宣布破产(无力偿债)。

澳大利亚证券投资委员会(ASIC) 的最新数据表明,2024-25 年建筑业破产情况恶化。

本财年的前七个月,有 1,999 家建筑公司被宣布破产。

这比 2023-24 年同期(1,583 家)高出 26%,比 2022-23 年(1,182 家)高出 69%。

建筑业破产数量之多同样阻碍了政府在五年内建造 120 万套房屋的目标。

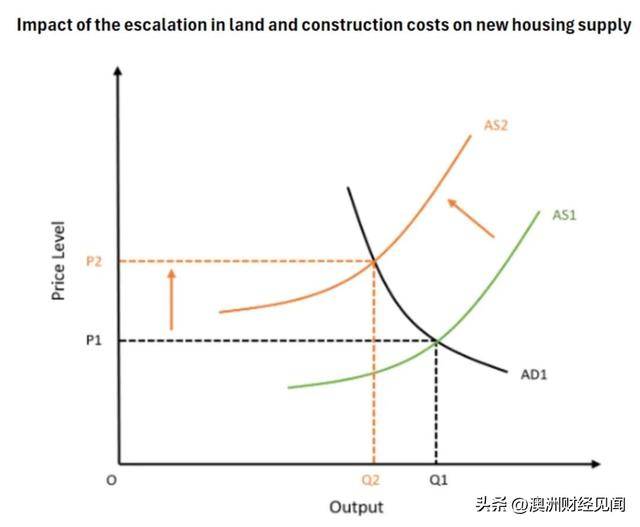

建筑成本,再加上抵押贷款利率和工人短缺大幅增加,住宅建筑业的产能大幅下降。

从经济基本面来看,住房建设的供给曲线已经向左移动,限制了每个价格点可以生产单元房数量。

为了恢复市场平衡,联邦政府必须通过削减移民来大幅减少需求。

否则,澳大利亚的结构性住房短缺将进一步恶化,房价回调无望!

参考数据:CoreLogic,REA

京公网安备 11011402013531号

京公网安备 11011402013531号