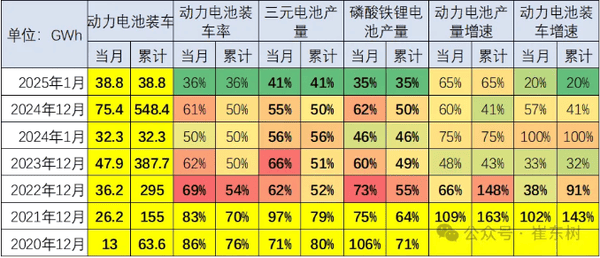

近期,新能源车锂电池市场迎来了新的变化,据乘联会内部消息透露,2025年1月的市场数据揭示了这一趋势。当月,锂电池的总装车量跃升至38.8吉瓦时(GWh),与去年同期相比,实现了20%的增长。

具体来看,不同类型锂电池的市场表现呈现出明显的分化。三元电池的市场装车量遭遇了33%的同比下滑,其市场份额也大幅缩水至22%,这一比例远低于去年同期。相反,磷酸铁锂电池则迎来了53%的同比大幅增长,市场份额迅速攀升至78%,成为市场的主力军。

与此同时,新能源汽车的产量数据同样值得关注。2025年1月,新能源汽车合格证产品的产量达到了80万辆,同比实现了12%的增长,但环比却下降了48%。这一显著的波动可能与季节性调整及供应链的重构有关。电池能量密度的变化也反映了市场的结构变化,高能量密度(160以上)车型的比例下降至10%,而低能量密度车型的比例也显著减少,这主要得益于磷酸铁锂电池的广泛应用。

在电池企业的竞争格局中,宁德时代和比亚迪这两大巨头依然保持着领先地位。宁德时代在2025年1月的市场份额高达47.5%,而比亚迪虽然有所下降,但仍占据了23%的市场份额,显示出其强大的市场竞争力。其他电池企业的市场份额则出现了明显的分化,头部企业的聚集效应有所放缓,但整体上,这些头部企业仍然占据了市场约70%的份额。

市场中的其他参与者也展现出了不同的表现。一些新兴企业凭借技术创新和成本优势,正在逐步扩大市场份额。而一些传统企业则面临着转型升级的压力,需要不断调整战略以适应市场的变化。

总体来看,2025年1月的新能源车锂电池市场呈现出磷酸铁锂电池快速增长、三元电池市场表现不佳以及头部企业竞争加剧等特点。这些变化不仅反映了市场的动态调整,也为未来的发展提供了新的机遇和挑战。

京公网安备 11011402013531号

京公网安备 11011402013531号