文 | 光子星球

经历了去年一季度的单季亏损后,瑞幸已逐渐回到“长坡厚雪”的正轨上。

2月20日晚,瑞幸咖啡发布了2024年第四季度及全年财报,全年总净收入344.75亿元人民币,同比增长38.4%。GAAP下的营业利润为35.38亿元人民币,同比增长16.9%。全年净新开门店6092家,包括香港5家,新加坡21家,总门店数同比增长37.5%,已达到22340家。平均每月交易客户为7180万,同比增长48.5%。

其中被视作咖啡行业传统淡季的第四季度,瑞幸单季净收入依然达到96.1亿元,同比增长36.1%。营业利润近10亿元,同比增长368%。

在当晚的财报电话会议上,瑞幸咖啡董事长兼CEO郭谨一表示,“2024年是瑞幸咖啡业务发展的关键一年,在复杂多变的行业行业环境中,我们战略聚焦、目标明确、执行到位,持续扩大了市场份额和竞争优势。”

瑞幸稳健的财务表现也获得资本市场的正面反馈,当晚瑞幸粉单的股价应声而涨,涨幅超过7.8%。

无论是市场份额,还是品牌力,瑞幸都已经达到一个新的高度,在国内市场与对手们的差距渐渐拉开。但在全面改善的数据之下,瑞幸也面临新的挑战:在日益高涨的原材料价格和运营成本之下,同时门店密度逐步饱和,扩张规模开始进入瓶颈期,瑞幸要如何才能继续保持两位数的增长效率?

告别“9.9元时代”

尽管郭谨一在财报电话会议上表示,瑞幸咖啡目前没有提价计划,9.9元的活动也会持续开展,咖啡豆价格上涨将产生一些成本压力,公司预计将通过强大的供应链等缓解相关影响。

但2025开年以来,不少用户还是发现瑞幸正在悄无声息地涨价,平均幅度在2-3元左右。这一方面体现在常常被忽视的折扣前标价,二是9.9专区的价格中,不少单品的价格后增加了+3元的小字。以往“通通9.9”的产品系列中,仅剩下了美式、拿铁和燕麦拿铁三款。

而在直播间中,几乎已经看不到“9.9元”的字眼,取而代之的主推团购产品,变为了115元10次卡。9.9元券的门槛也正在提升,每周仅可领取一张。

极力“去9.9化”的背后,是瑞幸越来越重的成本压力。

受产地极端天气的影响,咖啡原材料价格一路走高。全球最大的阿拉比卡咖啡豆产地巴西,在去年接连遭遇大旱和暴雨,咖啡豆产品大跌12%;而连续三年干旱加台风,也让越南的罗布斯塔豆产量缩水10%-16%。2024年全年,美国ICE咖啡期货价格累计涨幅高达70%。

与此同时,瑞幸的运营成本也在逐步增加。财报显示,2024年第三季度的店面租金及其他经营成本为22.8亿元,同比增长60.3;第四季度这一数据为23.7亿元,同比增长39.4%。

而折旧及摊销费用、配送费用、销售及营销费用的同比增幅,2024年第三季度分别为93.5%、57.9%、53.2%,第四季度分别为59.3%、79.4%、43.5%。瑞幸在多项成本上的增长速度,都超过了营收增长。

值得一提的是,咖啡豆成本增长对于品牌的影响,并没有想象中那么大。国金证券去年的一篇研报中提到,一杯咖啡中生豆成本仅占4%左右,租金和人力相关成本是决定咖啡价格底线更重要的因素,其中租金成本占比超过25%,人力相关成本合计接近30%。

库迪咖啡首席策略官李颖波在2月13日表示,库迪咖啡没有任何涨价计划,将继续坚持9.9元的价格策略至少三年。而蜜雪冰城旗下的幸运咖,以及星巴克、M Stand、Tims等连锁咖啡品牌也都在近期回应称,暂时不会涨价。

因此瑞幸的涨价,可能更多还是受运营成本的影响。但光子星球此前曾有过分析,作为将中国咖啡全面带入“9.9时代”的始作俑者,瑞幸与库迪在用户心目中已经牢牢与“9.9元”价格标签实现了绑定,超过9.9元的产品,可能需要花大力气去说服消费者。瑞幸的价格变化,是否会对接下来的业绩表现产生明显影响,还有待后续观望。

规模扩张离不开下沉

尽管瑞幸已经在门店规模和市场份额上取得了一定的优势,但随着市场的逐渐饱和,单纯依靠扩张门店数量来实现增长的空间越来越有限。2024年,国内连锁咖啡品牌的扩张速度均有放缓,智图数据显示,去年全国18家典型连锁咖啡品牌开店数为16058家,比2023年的18752家减少了16.8%。

而随着近两年瑞幸与库迪之间“点位争夺”战争的逐步升级,两大品牌的门店已在全国迅速铺开,学校、商超、写字楼等重点区域都是“必争之地”。尤其是一二线城市,已成咖啡店的高密度“重灾区”。

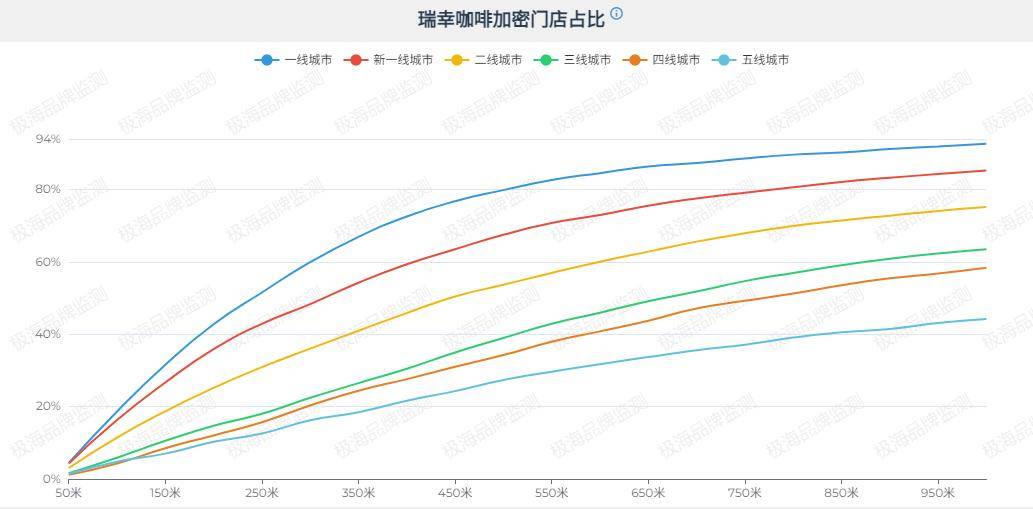

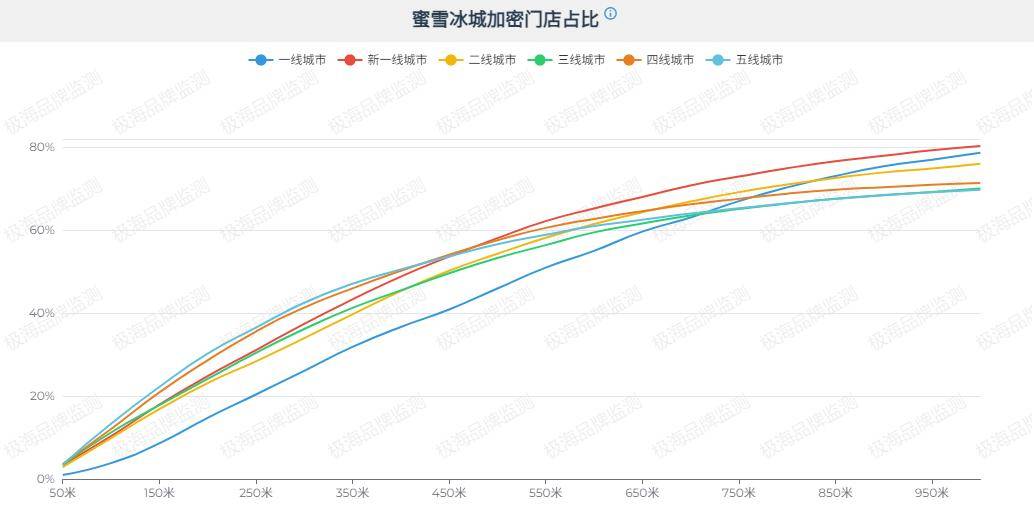

极海品牌监测数据显示,瑞幸咖啡的加密门店占比(单位距离内至少有两家门店的比例),正在快速攀升,其中一线与新一线城市,在一公里内同时有两家店的比例,已经达到90%以上。

作为对比,以门店数量多、分布密著称的蜜雪冰城,在最近更新的招股书中显示其门店数超过46000家,比瑞幸咖啡的2倍还要多,但据极海品牌监测数据显示,其加密门店占比均不超过80%。两者之所以产生如此明显的差异,是因为蜜雪冰城的门店数量在各线城市分布高度平均,例如在三线城市其门店占比最高,为25%;而瑞幸的门店则主要集中在高线城市,其中一线、新一线、二线城市的门店数量合计占比超过60%。

随着一二线城市的空白区域越来越少,向更为“下沉”的市场拓展,已成为了瑞幸必须要做的事。世界中餐业联合会发布的《中国咖啡产业报告2024》显示,头部城市占比下降,低线城市渗透率提升正在形成趋势,中国咖啡门店数前五的城市(上海、广州、北京、成都和深圳)累积门店占比,已从2022年9月的23%,降低至2024年9月份的不足19%。

但瑞幸想要下沉,面对的问题也非常实际。低线城市白领群体较少的先天劣势,决定着这个市场的用户咖啡习惯还需长时间培养,同时低线城市用户对于价格也更为敏感,蜜雪冰城能够快速占领下沉市场,靠的正是“低价”这一杀手锏。

相较于其他茶饮,本就不算便宜的瑞幸,如今又在涨价进程中,在低线城市的拓展之路必然不太好走。

继续保持高频的产品出新,通过“爆品”来击中部分下沉市场的用户,或是一个解决思路。郭谨一表示,瑞幸咖啡在2024年累计推出了119款新产品,其中第四季度共上新18款饮品及多款轻食,其中9月末全新推出的小黄油拿铁,成为四季度销量仅次于生椰拿铁的Top2单品,四季度与Pingu联名的苹果C美式新品也有很不错的复购表现。

出海会是下一条增长曲线吗?

要突破瓶颈实现新的增长,摆在瑞幸面前的路只剩下两条:要么往“下”,要么向“外”。

早在2023年初,瑞幸就已经启动了出海之路,首站选择了新加坡这一人均咖啡消费水平高,且多元文化交融的国际化都市,并计划以此为东南亚总部,逐步向周边国家地区辐射扩展。

在定价上,瑞幸选取了中高端路线,产品价格区间主要集中在4-6新币/杯(折合人民币约21-32元/杯),以塑造品牌高端形象。在产品上,瑞幸保留了在国内广受欢迎的一些核心单品,同时进行了本地化的新品探索。例如在新加坡推出“榴莲咖啡”,以更好满足当地消费者的口味和需求。

据官方披露的数据显示,2024年前三季度,瑞幸新加坡市场净收入为9140万元,目前来看对于整体营收的贡献有限。此前瑞幸咖啡管理层曾表示,目前瑞幸在国际市场拓展上还处于积累经验的探索阶段。

在财报电话会议上,郭谨一透露了瑞幸国际化的进展,截至2024年末,瑞幸新加坡门店数字增长至51家,除了香港首次开业的5家门店外,今年1月份,瑞幸还通过特许经营模式正式进入马来西亚。

据报道,瑞幸在马来西亚亮相时,还是采用了低价促销模式,APP新用户首杯2.99马币(约合人民币4.9元),开业当日高峰时段出杯等候时间可达2小时以上,预计首日订单可能突破千单。

但据晚点LatePost援引接近瑞幸咖啡人士的说法,瑞幸出海不会沿袭国内价格战和快速扩张的思路,也不会谋求快速干掉当地品牌,而是偏好谨慎扩张,未来与多个品牌长期共存、力求确立品牌心智。

从茶饮行业出海的案例来看,2011年前后就已进入海外市场的贡茶,截至2024年底已在全球20多个国家开设了超2000家门店,作为最早出海的中国茶饮品牌之一,贡茶主打“东方茶”这一特色概念,在海外树立了鲜明的标识。而截至2024年底,蜜雪冰城海外门店已突破5000家,靠的依然是低价这一“大杀器”,其在越南和印尼两国门店数量就在3600家左右,也高度符合其“下沉”特色。

相较于上述两家,既不具备价格优势,也缺乏中国特色标签的瑞幸,目前还不容易看到在海外获得成功的希望。至于瑞幸的强项——联名营销,受限于不同地区的文化理念差异,短时间也很难实现如同国内一样的快速“破圈”效果。

国内市场永远是不可动摇的基本盘,海外市场对于瑞幸来说,还是一个需要时间、耐心和投入的长期主义路线。

在品牌和规模上已经占据先手的瑞幸,接下来更多面临的考验将是运营、降本提效、供应链优化等方面的能力。增长放缓是必然现象,稳步前进才是实现“长坡厚雪”的更大可能。

京公网安备 11011402013531号

京公网安备 11011402013531号