每经记者 包晶晶 每经编辑 陈梦妤

在去库存的大战略之下,滨江集团(SZ002244,股价9.99元,市值310.83亿元)对浙江金华这个三线城市仍然情有独钟。

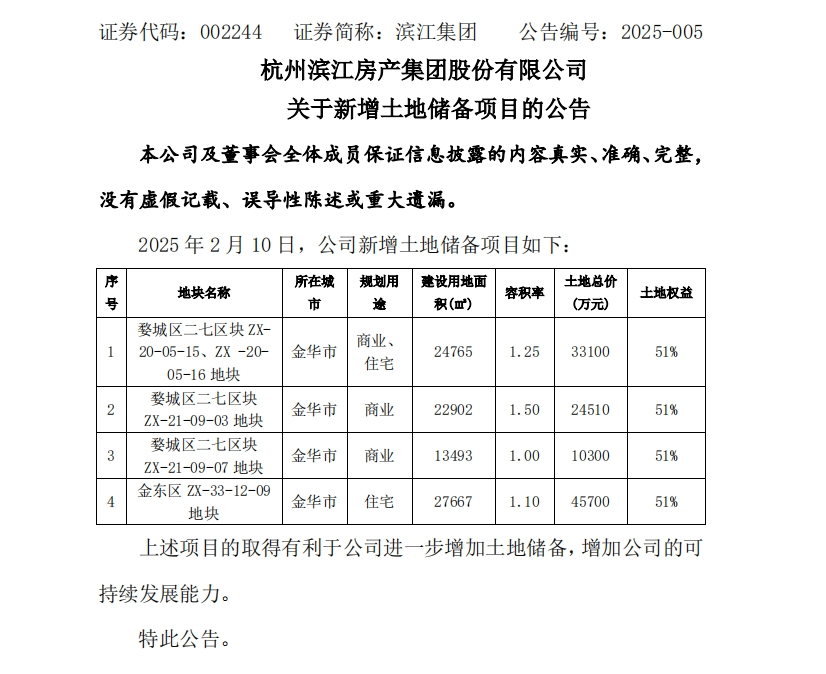

2月11日,滨江集团公告获取金华市金东区ZX-33-12-09等4宗商业及住宅地块各51%股权,这些地块均由金华城投土拍购入。值得注意的是,其中一宗为容积率1.1的低密度住宅地块,两宗为纯商业用地,以及一宗商业、住宅用地。

知情人士透露,当初金华城投这4宗地中,有作为托底而拿的地。

此前房地产市场持续深度调整,在地价和限价政策压缩利润空间的情况下,滨江集团仍然顶着压力拿地,并且重仓杭州一城,因此曾有传言称其是杭州的“第二城投”。此次与金华城投再次深度合作,又引发了市场类似猜测。

对此,滨江集团执行总裁朱立东在接受记者采访时表达得很坚决:“所有开发合作都是基于市场的原则。”

“至少90%以上是出于市场回报的考量,作为异地的企业,不会纯粹出于托底去承担开发工作。特别是在非大本营区域,要从市场出发、发挥各自优势,比如滨江集团的口碑、产品能力或者议价能力,没有限价的情况下,至少我们比人家卖得快,就是我们的优势。”

图源:上市公司公告

金华已成第二大业绩贡献城市

金华已经成为滨江集团除杭州外,最大的业绩贡献区域。

2025年滨江集团还有一个目标——继续降库存、收缩区域。滨江集团董事长戚金兴此前曾表示,2025年还要继续降库存,降到“非常健康的状态”,同时也要降“不确定的城市”。

而对于“确定的区域”,滨江集团的发展战略已经非常明晰:聚焦杭州主阵地,杭州以外的地区,有合适的土地,以“游击战”形式参与。而“游击战”的打法,倒也匹配金华地区本身的市场特点。

中指研究院华东大区常务副总高院生告诉每经记者,金华属于比较分散的点状市场,比如下辖的义乌、永康,小老板多,核心地段的低密产品,2024年确实走了一波。

金华市场也开始表现出止跌回稳态势。

根据国家统计局2月19日公布的最新数据,1月金华新房价格指数环比止跌持平。根据易居研究院对国家统计局历史数据的整理,金华新房价格从2022年5月起正式进入下跌区间,2024年10月起环比跌幅收窄至0.5%、0.6%和0.2%。

朱立东也坦言:“2025年滨江集团的销售目标在1000亿元上下,还是需要有一定的地区覆盖和土地储备量来支撑。2024年金华市本级新房销售总额大约150亿元,滨江集团占比接近10%,销售额超过14亿元。

他向记者透露:“滨江集团在金华市本级已开发及正在开发的项目共有5个,与金华城投过往的合作项目开发销售的情况比较好,坚定了大家继续合作的信心。其中,滨江城投·悦品已经售罄;滨江城投·和品2024年6月开盘800多套房源,目前销售过半,也是2024年金华市本级的销售冠军。”

将范围放大到金华全域,在中指研究院《2024年金华全域房地产企业销售业绩排行榜》上,滨江集团以49.7亿元位列第二。高院生也分析,从2024年业绩贡献来看,杭州以外,金华全域销售对滨江集团贡献度排名第二,金额约50亿元。

“滨江集团这次敢在金华拿4个项目,一方面源于金华的‘点状热度’,另一方面其在金华市场已经有一定的布局,项目销售比较好、市场认可度高,内部风险评估也可以,所以要深耕这个区域。在这个节点上,基于和当地城投已经有一定合作,滨江集团深入研究其资源也很正常,一方面解决城投的问题,同时也能补充自己的货值。”高院生分析。

“创造价值,向市场要溢价”

“滨江集团在住宅产品打造方面有优势,金华城投本身是市本级投资公司,资源相对较多,资产处置能力也相对较强,属于在原有良好合作基础上的进一步强强合作。”朱立东说。

从财务层面来看,滨江集团现金短债比正在逐年改善。截至2021年末,公司有息负债规模457.62亿元,短期债务139.96亿元,现金短债比为1.51倍。到2023年末,公司权益有息负债360亿元,其中短期债务135.07亿元,占比32.53%,低于期末货币资金(327.04亿元),现金短债比达到2.42倍。

滨江集团方面透露,截至2024年12月25日,滨江集团权益有息负债余额为305亿元,较年初下降55亿元;银行存款余额306亿元。“这是滨江集团成立32年来,第一次现金大于有息负债。”2024年底,戚金兴曾对媒体表示。

此次在金华密集开发,特别是2宗商业地块和1宗含商业的地块,难免带来资金沉淀,这是否会影响滨江集团进一步降债的计划?

朱立东对每经记者说:“目前是管理扁平化,资金全部集中在集团总部,统筹把控,今年有息负债要继续往下压,控制到300亿元左右,因此是否发债要评估各个项目本身的利润情况。”

“另一方面,现在项目开发情况发生了变化,原来开发商之间竞争拿地,但销售价格政府已经限定了,中间的差价大家都是明盘,靠的就是整个运营、周转、合理控制成本。现在是要创造价值,向市场要溢价。如果单个项目的利润从前几年的两三个点,回到10个点左右,那么能够创造价值的项目、市场议价能力强的项目,就可以有一定的贷款。”朱立东解释。

对于商业项目开发,朱立东表示:“对城投公司而言,住宅开发只是其中一块资产,用于增加短期现金流和短期利润,同时也需要一些资产沉淀。得益于城投公司良好的资产处置能力,以及滨江集团的产品开发、品牌营造和溢价能力,二者联合开发,各自发挥能力。”

从杭州到金华,滨江集团也向市场传递了信号:强三线城市正在成为挖掘机会的新战场。滨江集团以各51%权益比例落子金华四盘,探索“深耕基本盘+外埠机会型投资”模式,既巩固了杭州市场基本盘,又可以避免过度依赖单一市场的系统性风险。

但不得不面对的是,去库存仍是滨江集团下一阶段的重要任务,杭州外围项目均面临分化和降价促销的局面,金华市场能否顺利消化低密产品?另一方面,异地权益合作项目也挑战滨江集团的管理半径,商业项目与住宅项目的品质和销售能否复制2024年的战绩?这些疑问仍待时间检验。

封面图片视觉中国-VCG211221953040

京公网安备 11011402013531号

京公网安备 11011402013531号