与此同时,国家统计局数据显示,一线城市二手房价格连续三个月环比上涨,上海12月涨幅达0.9%,北京、深圳紧随其后。然而,另一面是三四线城市房价持续探底,部分区域甚至出现“一年亏损500万”的极端案例。

这种分化,让人不禁联想到日本“失去的三十年”中的东京与地方城市的命运分野,以及在次贷危机发生后,美国旧金山和底特律的迥异轨迹。问题来了——2025年,中国一线城市和低线城市房价会怎么变化呢?

首先要看基本面。广东的专项债收储计划,本质上是一场“供给侧改革”。通过折价收购闲置土地(尤其是国企地块),政府试图减少市场无效供给,同时为房企注入流动性。以珠海为例,66.4亿元收储14宗土地,其中6宗来自华发集团,价格较2022年出让价折让近20%。这一模式与美国2008年后“问题资产救助计划”(TARP)有相似之处——通过剥离不良资产稳定市场。

需要解释的是,民企因土地质押问题难以参与收储, 因此首批被收购地块中90%属于国企。这点不要误解,也这或许解释了为何万科等头部民企仍需依赖政策救助。但收储的终极目标是从源头降低库存,但若新房供应随之收缩,核心城市房价或加速企稳。

一线城市的房价数据已经直接佐证了政策托底的效果。2024年12月,上海二手房均价环比上涨0.9%,深圳微涨0.1%,而北京、广州跌幅收窄至0.1%。麟评居住大数据研究院的报告显示,一线城市房价同比降幅(4.5%)远低于三四线城市(8.4%)。这种分化与日本2010年代后的东京复苏路径相似——人口与资本向核心城市集聚,推动优质资产价值重估。

当然,即便是一线城市也存在板块、区域等风险。以广州天河区某楼盘为例,同一户型一年内价格从1100万元暴跌至600万元,甚至有消息称跌至480万元,暴露出局部供应过剩与开发商资金链断裂的冲击。此外,一线城市土地拍卖分化加剧:核心地段频现“地王”,而郊区地块流拍率攀升。这种矛盾提示,即便是一线城市,换房决策也需精准锚定稀缺区位。

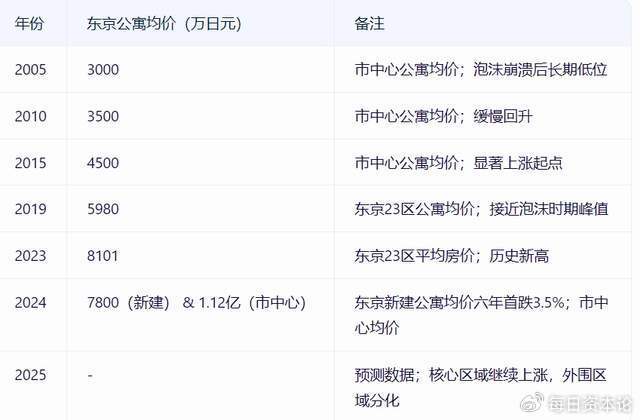

日本房地产泡沫破裂后,东京都心房价直到2013年才触底,但此后十年累计涨幅超40%,2023年核心区公寓均价达1.2亿日元(约合600万元),接近泡沫期峰值。这一复苏得益于超低利率、人口回流与城市更新。反观中国,一线城市租金回报率已超过十年期国债收益率,政策利率亦处于历史低位,与东京复苏初期的宏观环境高度相似。

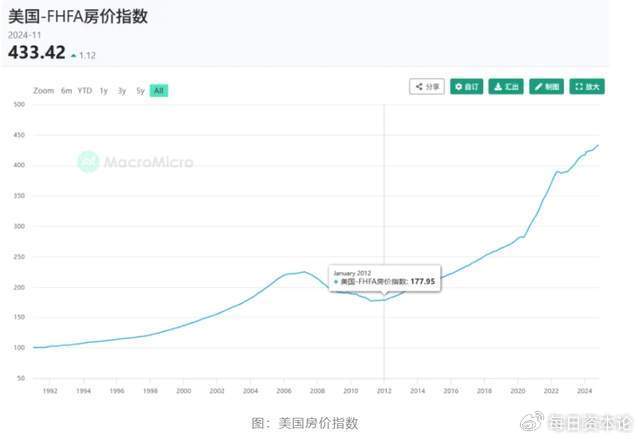

美国经验则更具警示意义。次贷危机后,旧金山、纽约等科技与金融中心房价于2012年反弹,但底特律等产业空心化城市至今未恢复。这与当前中国三四线城市的困境如出一辙——人口外流、库存高企、土地财政依赖度深。若参考这一路径,2025年换房策略需严格规避“收缩型城市”,即便其房价已跌至“白菜价”。

核心问题来了,谁该换房?何时换房?

“每日资本论”认为,对于不同需求的消费者,2025年的选择截然不同。对于刚需群体,窗口期已至。一线及强二线城市首套房购房者正迎来政策红利期。广州、上海等地首付比例降至15%,房贷利率逼近2%。叠加政府收储导致的供应收缩,核心城市房价进一步下跌空间有限。日本经验表明,利率低谷期入场虽无法“抄底”,但长期看仍是成本最优解。

对于改善型需求的群体,置换链也已经松动。二手房“以价换量”成为主流。2024年北京二手房成交17.57万套,接近2021年高位;上海21.3万套的成交量创四年新高。这意味着“卖旧买新”的置换链条开始松动。但一线城市内部板块分化加剧——中心区抗跌性强,而远郊楼盘可能因供应过剩持续阴跌。

对于投资性需求的群体,建议再等等,土豪除外。尽管上海、深圳2024年四季度拍出多宗高价地块,部分核心地段豪宅频现“地王”,但政策明确限制专项债收储土地用于商品房开发。加之房地产税试点预期升温,投资性购房需警惕流动性陷阱。美国次贷危机表明,非自住需求在利率反转时最脆弱。

2025年的中国房地产市场,既非1990年代日本的“断崖式崩溃”,也非2008年美国的“系统性危机”,而是一场由“软着陆”实验。土地收储与专项债构成政策安全垫,一线城市房价企稳提供市场锚点,但三四线风险仍未出清。

对于广大消费者,换房决策应回归本质需求:自住者需把握利率与政策窗口,投资者则应警惕“伪核心资产”。正如东京复苏所揭示的规律——只有人口、产业与稀缺性交汇处的房产,才能穿越周期。而在中国,这样的交汇点,正悄然向一线城市的核心区收缩。

京公网安备 11011402013531号

京公网安备 11011402013531号